Talán még soha nem volt akkor a bizonytalanság a piaci szereplő között, mint a mai kamatdöntés előtt. A tartástól a 200 bázispontos emelésig szóródtak a tippek. A többség természetesnek tartotta a kamatemelést, amit az elmúlt hetek állampapírhozam-emelkedése, és Magyarország hitelbesorolásának bóvliba rontása indokolt.

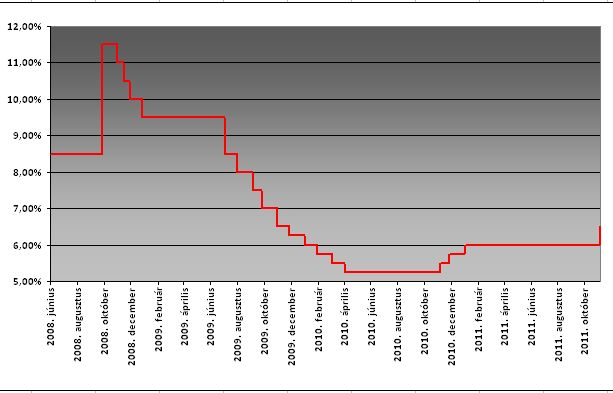

A mai döntést megelőzően utoljára 2009 november 24.-től 2009 december 22.-ig volt 6,5 százalék az alapkamat.

A forint a döntés előtti percekben 308 forinton állt az euróval szemben. A döntés után kismértékben gyengült, 308,50-ig.

A piac most a jegybank elnökének, Simor Andrásnak 15 órakor kezdődő sajtótájékoztatóját várják a részletes indoklással. A fejleményekről folyamatosan beszámolunk. A piaci reakciót itt tudja nyomon követni.

Ha a másodpiaci állampapír-referenciahozamokat nézzük, akkor még korántsem ért a lépcső tetejére a jegybank. A legrövidebb, 3 és 6 hónapos futamidejű kincstárjegyek esetében ugyan 10 bázisponttal csökkentek a hozamok, ám még így is 65-115 bázisponttal a jelenlegi, megemelt alapkamat szintje fölött vannak. A 12 hónapos kötvény referenciahozama változatlanul 7,8 százalék, a hosszabb időtávokra azonban 28-31 bázisponttal emelkedtek a másodpiaci hozamok, az 5 éves kötvény már 9,34 százaléknál jár.

A Budapest Alapkezelő befektetési igazgatója Duronelly Péter szerint nem volt egyszerű megjósolni a monetáris tanács döntését, mivel a testület ebben az összetételben még nem nyúlt a kamatokhoz. A legutóbbi közleményük, amelyben a nemzetközi környezetet tették elsősorban felelőssé a forint gyengüléséért és a hozamok emelkedéséért, ijesztően köldöknézősre sikeredett, így volt veszélye annak, hogy az ott megfogalmazott, fokozatos szigorításról szóló ígéretüket végül nem váltják be. De szerencsére a jegybank lépett, és nagyjából a többségi várakozásoknak megfelelően változtatta a kamatot. Hazánk rossz megítélése ennél magasabb kamatszintet is indokol, ezért várható, hogy a következőkben további emelésekre kerül sor. Aggasztó, hogy a hazai devizafinanszírozás feltételei egyre rosszabbak, a magyar bankrendszer devizaigényét már csak az irányadó európai bankközi kamatok felett 300 bázisponttal lehet kielégíteni. Amennyiben ez a finanszírozási krízis nem enyhül, akkor a továbbiakban még akár 100-150 bázispontos emelés sem kizárt.

Az Equilor szerint a jegybank lemaradt a mai döntéssel a piaci várakozástól. A befektetési elemzők szerint mivel az 50 bázispontos kamatemelés csupán megfelelt a várakozásoknak, érdemi horgonyzó szerepe egy ilyen döntésnek egyelőre nincs (persze jelzi, hogy az MNB a helyzet magaslatán áll).

A piaci szereplőket sokkal inkább a döntés háttere, a szavazatok megoszlása és a kilátások érdeklik, főként annak fényében, hogy az NGM két új alelnök személyére tett javaslatot, amellyel tovább növekedne a kormány befolyása a tanácson belül.

A szervezet szerint az maga a megadás.

A szervezet szerint az maga a megadás.