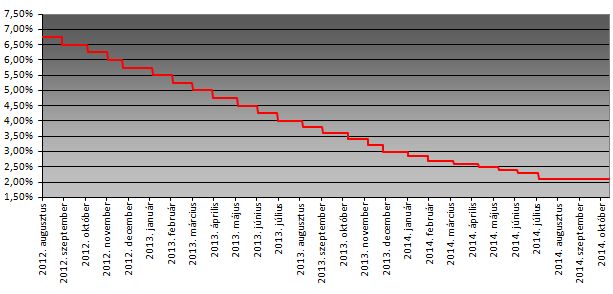

Az MNB 2012 augusztusában kezdett bele monetáris enyhítési ciklusába, akkor az alapkamat 7 százalékon állt, azóta összesen 490 bázisponttal csökkent az irányadó ráta. A testület legutóbb júliusban csökkentett kamatot, az akkori 20 bázispontos mérsékléssel az alapkamat történelmi mélypontra, 2,1 százalékra került.

Matolcsy György jegybankelnök júliusban jelentette be, hogy az MNB "tartós tartásra", vagyis arra rendezkedik be, hogy a jegybanki alapkamat 2015 végéig ezen a szinten marad. Hozzátette ugyanakkor: a monetáris tanács nem zárja ki, hogy (ha az alapfolyamatok indokolják) ismét kamatcsökkentési ciklust nyisson. A jegybank mai döntése megfelel az elemzői várakozásoknak.

Vagy mégis vágnak?

|

| Bebesy Dániel |

Bebesy Dániel, a Budapest Alapkezelő portfoliómenedzsere szerint az elmúlt időszakban beérkezett makrogazdasági adatok és piaci folyamatok a gyengébb gazdasági növekedés és az alacsonyabb inflációs pálya irányába mutatnak, ami felveti az esélyét annak, hogy esetleg az MNB is újra kamatcsökkentésbe kezdene.

A szakértő szerint globális szinten is az látszik, hogy a jegybanki döntésekkel kapcsolatos várakozások változnak: a szigorítás esetében az időpont kitolódik, ahol pedig az élénkítés van napirenden, ott egyre agresszívabbá válnak a várakozások. "A közvetlen régiónkban is ezt tapasztaljuk, hisz a román és lengyel jegybank esetében a piac egyre lejjebb várja a kamatvágások végpontját. Ennek ellenére az év végéig nem számítunk újabb kamatvágásra az MNB-től, a fókuszban inkább a hazai deviza árfolyama lesz majd, a jegybank feltehetően igyekszik minden jelentősebb forintgyengülést meggátolni" - jegyezte meg Bebesy.

A jegybank továbbra is optimista

Az MNB belső kereslet élénkülésére és arra számít, hogy a fajlagos munkaköltségek növekedése az infláció lassú emelkedése irányába hat, miközben az EUR/HUF árfolyam elmúlt félévben megfigyelt fokozatos gyengülése tompíthatja a külső környezetből származó erős deflációs hatásokat - ezt már az Equilor írja elemzésében.

Véleményük szerint az európai üzleti bizalomban látható megrendülés és a vártnál rosszabb beszerzési menedzser index-adatok a csökkenő aktivitás miatt a magyar feldolgozóipar jövőképére is negatívan hatnak.

Egy ilyen forgatókönyv arra késztetheti a magyar jegybankot, hogy további kamatcsökkentéssel serkentse a hazai gazdasági aktivitást. A felsorolt tényezők és a folyamatosan csökkenő olajár miatt arra számítanak, hogy decemberben az MNB lefelé módosítja inflációs prognózisát és út nyílhat a további monetáris lazítás felé 2015 elején.

Csúcson a forint, mélyponton a kötvényhozamok: strukturális fordulat a magyar piacokon?

Csúcson a forint, mélyponton a kötvényhozamok: strukturális fordulat a magyar piacokon?

Szembeúszva a világpiaccal: miért esnek ilyen látványosan a magyar kötvényhozamok?

Szembeúszva a világpiaccal: miért esnek ilyen látványosan a magyar kötvényhozamok?