A koronavírus-járvány nem csak a gazdasági folyamatokat befolyásolja, hanem az aktuális sajtótájékoztatót is. Az inflációs jelentéseket ismertető MNB-s szakember ugyanis pozitív tesztet produkált, mondta el a sajtótájékoztató elején a Balatoni Andrást ezúttal helyettesítő szakember, Baksa Gergely.

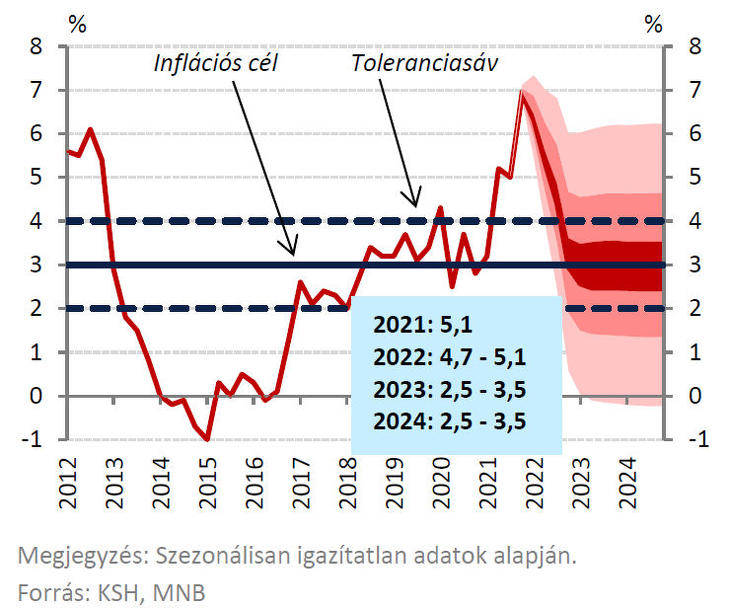

A jegybank szakértője a jelentés kapcsán kiemelte, hogy az infláció ugyan magas lesz az idei évben, de a csúcspontját novemberben már elérte, így a következő hónapokban mérséklődő számok várhatóak. Ugyanakkor a fogyasztói árak változása kapcsán az is elhangzott, hogy rövid távon a bázis- és adóhatások kifutása meghatározó lesz.

Mindez azt jelenti a gyakorlatban, hogy az üzemanyagok ára már az idei első negyedévben érezhetően emelkedett, így az ezekre bevezetett árplafon révén a termékek inflációs hatása számottevően mérséklődik. Hasonló a helyzet a dohánytermékekkel, amelyek ára értelemszerűen nem fog csökkeni, ám a 2021 eleji adóemelések a jövő évben már nem jelentkeznek az inflációban.

2022 még a drágulásról szól

Rossz hír ugyanakkor, hogy javulás a maginfláción kívüli tételek esetében várható, míg az abban foglalt termékek és szolgáltatások drágulása a jövő év első félévében folytatódni fog az MNB szerint. Mindez azt jelenti, hogy nagyon sok szolgáltatás és feldolgozott termék vagy éppen tartós fogyasztási cikk esetén kell azzal számolnunk, hogy az idei árnál csak jóval drágábban juthatunk majd hozzájuk jövőre. (Az alapmutatóhoz képest ugyanis a maginfláció egyebek mellett nem tartalmazza az üzemanyagokat és dohánytermékeket, a nem feldolgozott élelmiszereket, a háztartási energiát és a hatósági áras szolgáltatásokat – szerk.)

A jövő év közepéig a maginfláció 6 százalék közelében fog maradni az inflációs jelentés szerint, miközben az alapmutató ennél valamivel alacsonyabb lehet a jegybank előrejelzése alapján. Javulást az MNB szerint az hozhat, hogy a globális ellátási láncok problémái enyhülhetnek. Emellett Baksa Gergely szerint addigra a hazai monetáris szigorító lépések hatása is érvényesül majd, így azok is csökkentik az inflációt.

Ami problémát okoz, hogy az energiaárak növekedése jelentős hatással volt, illetve a közeljövőben is lesz a gazdaságra. Az áram és a gáz ára rekordon van, és viszonylag magas az olajár is. Az energiaárak ugyan közvetlenül nem érinti a lakosságot, de gyakorlatilag minden terméken keresztül begyűrűznek.

A jegybank megvizsgálta a külső hatások szerepét a magyar infláció gyorsulásában, mint azt megállapították ezek döntő hatással vannak a hazai drágulásra, hiszen 80 százalékban befolyásolják az itteni árakat. Miközben ezzel szemben nem sok fegyver van, az MNB szerint mindent meg kell tenni, hogy a külső hatások lehetőleg ne épüljenekek be a várakozásokba és ne váljanak belső tényezőkké, tovább növelve az inflációt.

Az MNB várakozása alapján az infláció a járvány miatti szűk keresztmetszetek enyhülésével 2022 negyedik negyedévében tér vissza a toleranciasávba (4 százalék alá csökken), míg a cél elérése, vagyis az infláció 3 százalék közelébe csökkenése csak 2023 első félévében valósul meg.

Az idei évben éves átlagban a fogyasztói árak 5,1 százalékos emelkedése várható, 2022-ben 4,7–5,1 százalék lehet ez a mutató, míg 2023-tól az infláció a jegybanki céllal összhangban alakul. Az adószűrt maginfláció idén 3,9, 2022-ben 5,3-5,5, 2023-ban 2,9–3,5, míg 2024-ben 2,7–3,3 százalék között alakul az MNB előrejelzése szerint.

Erős gazdasági növekedéssel számolnak

Ahogy az infláció esetében, úgy a gazdasági növekedésnél is megfigyelhető lesz egyfajta kettősség, hangzott el az MNB sajtótájékoztatóján. Ennek lényege, hogy rövidtávon egyértelműen a belső kereslet húzza majd a magyar gazdaságot. 2022 közepétől, illetve 2023-tól számítanak arra, hogy a külső kereslet ismét növekedni fog, és onnantól a növekedés motorja az lehet.

Az energiaárak megugrása nem csak az infláció szempontjából volt a magyar gazdaság számára problémás. Ezen túl ugyanis importőr országként rontotta a külkereskedelmi pozícióinkat, a cserearányok eltolódása negatívan hat a külkereskedelmi mérlegünkre. Ráadásul a drágább energiaárak rontják a magyarországi vállalatok profitabilitását is.

A külkereskedelmi mérleg már tavaly romlott, és idén várhatóan deficitet jelez majd a mutató. Ugyanakkor a prognózis szerint a cserearány-hatás megszűnése és az exporttermékek növekedése révén 2022 második felében javulhat a helyzet. Az MNB jelentése szerint folyófizetési mérlegben hasonló folyamatok lesznek, hiszen idén itt is komoly hiány lehet. Ugyanakkor 2022-ben már javulás várható, majd 2023-tól ismét pozitív lehet a folyófizetési mérleg.

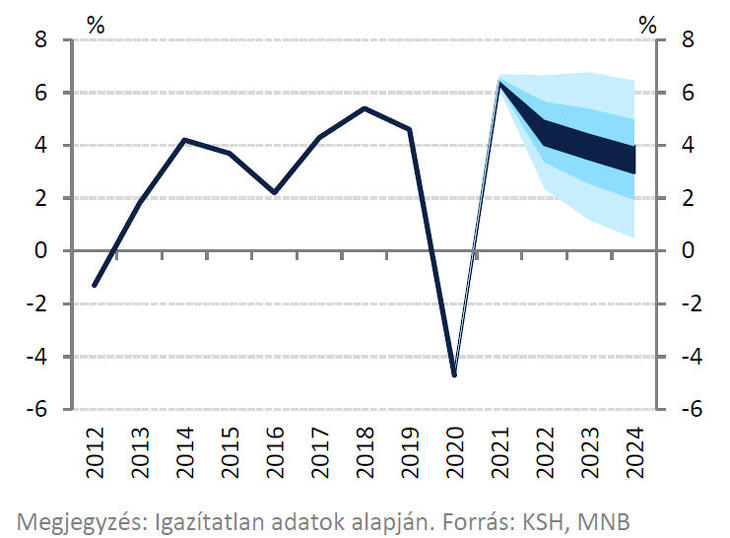

A tájékoztatón elhangzott, hogy 2021 harmadik negyedévében a hazai GDP a várakozásoknál enyhébb mértékben, 6,1 százalékkal bővült éves bázison. A jegybank szerint a gyengébb külső környezet ellenére a magyar gazdaság helyreállási képessége továbbra is erős. Természetesen az erősen visszafogja a magyar növekedést, hogy a globális félvezetőhiány olyan iparágakat (járműgyártás, elektronikai ipar) sújt leginkább, amelyek a régióban és Magyarországon is kiemelt jelentőségűek. Hazánk áruexportjának például a 40 százalékát adják ezek a szektorok. A fentiek miatt egyébként az MNB a szeptemberi prognózisához képest most már visszafogottabb gazdasági növekedéssel számol.

A GDP idén 6,3 – 6,5 százalékkal, jövőre 4,0 – 5,0 százalékkal, 2023-ban 3,5 – 4,5 százalékkal, míg 2024-ben 3,0 – 4,0 százalékkal bővülhet. A gazdasági növekedést jövőre a belső kereslet élénkülése, a többi közt a jelentősen emelkedő minimálbér és garantált bérminimum biztosítja. Ezek direktben 1 millió ember jövedelmét emelik, ám az MNB szerint a bértorlódás miatt összességében 2,5 millió munkavállaló számára lesz pozitív változás. A jelentés szerint a lakosság jövedelmi helyzete a béremelések révén 325 milliárd forinttal javul.

Ugyanakkor a koronavírus negyedik hulláma és az új vírusvariánsok megjelenése következtében nőtt a bizonytalanság. A magasabb nyersanyag- és energiaárak, valamint a mérsékeltebb külső kereslet 2022-ben visszafogják a vállalatok beruházási aktivitását, de a beruházási ráta így is magas szinten, 28 százalék felett stabilizálódik az előrejlezési horizonton.

Összefoglalásként elhangzott, hogy vannak felfele és lefele mutató kockázatok is az infláció és a gazdasági bővülés kapcsán. Egy tartósan magas külső inflációs környezet a magyar gazdaság számára sem tenne jót. Hasonlóan problémát jelenthet az úgynevezett második körös inflációs hatás (például az energiaárak beépülése más termékekbe) elhúzódása, illetve az ebből következő esetleg magasabb várakozások hatása. Javíthatja ugyanakkor a helyzetet, ha az ellátási láncok már az első félévben konszolidálódnak, ami a gazdasági növekedésre és az inflációra is pozitívan hathatna.

Hónapokig húzódott a találkozó előkészítése.

Hónapokig húzódott a találkozó előkészítése.