A testület a kamatfolyosó feltételeit is változatlanul hagyta, az egynapos hitelkamat 1,15 százalék, az egynapos betéti kamat pedig mínusz 0,05 százalék maradt.

A nagy szám majd csak később jön

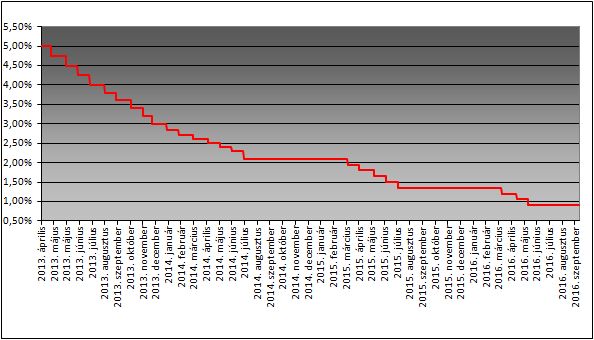

A piac régóta a jegybank iránymutatására vár a három hónapos betétek év végi szintjével kapcsolatban, ami befolyásolhatja a rövidebb lejáratú kamatszinteket. Az iránymutatás napja eljött: a három hónapos irányadó eszköz rendelkezésére állásának új kondícióit három órakor Nagy Márton MNB-alelnök sajtótájékoztatóján közlik (erről a Privátbankár.hu is tudósít).

A piac számára a lényeges információ a szűkítés mértéke lesz, a Bloomberg konszenzusa 1 500 milliárd forintos maximumra számít. A következő hónapokban a jegybank aktívan menedzselheti ezt az eszközt és a befogadott mennyiség limitje irányadóvá válhat - írja gyors kommentárjában az Equilor.

Alacsonyabb kamatszint, gyengébb forint, több hitel - mit hoz az új intézkedés?

A 2014-ben elindított önfinanszírozási programon belüli újabb szakaszként értékeljük a most bevezetendő intézkedést. Ebben a szegmensben az MNB számára mostantól rendelkezésre áll a szűkösség megteremtésének "kapuja”: ha kevesebb szabad pénzt fogad be, a piaci szereplők versenye leszorítja az általános kamatszintet, az alapkamat csökkentése nélkül monetáris lazulás következik be. A forint gyengül időlegesen, hiszen alacsonyabb rendelkezésre álló kamat kevésbé vonzó, a szabad pénz pedig magának helyet keresve csökkenti az állampapírpiaci hozamokat.

A kapu "bezárásakor” a hitelkondíciók változhatnak, alacsonyabb kamaton lehet hitelt felvenni, illetve az élénkülés a gazdasági növekedésre is kedvező hatással lehet. Az számunkra még kérdés, hogy egyéb ösztönzők hiányában a piaci szereplők miért a kockázatosabb hitelpiacot választanák az állampapírok helyett - írja az Equilor.