|

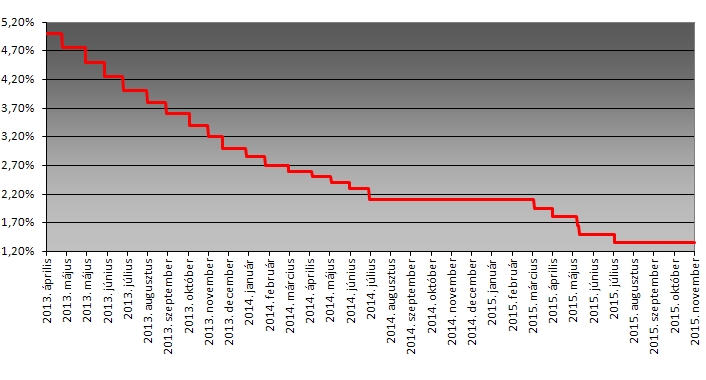

| Az alapkamat alakulása. |

Az ülés szerdán közzétett, rövidített jegyzőkönyve szerint a tagok egyetértettek abban, hogy a jegybanki előrejelzések feltételeinek teljesülése mellett az alapkamat aktuális szintje és a laza monetáris kondíciók tartós, a teljes előrejelzési időhorizonton való fenntartása összhangban van az inflációs cél középtávú elérésével, és a reálgazdaság ennek megfelelő mértékű ösztönzésével.

A tanács szerint a kamatdöntés összhangban van a jegybank korábbi magatartásával és kommunikációjával, valamint a piaci várakozásokkal is, így erősíti a jegybank hitelességét és kiszámíthatóságát.

Semmi üzenetet?

A monetáris tanács úgy ítélte meg, hogy az inflációs kilátások és a reálgazdaság ciklikus pozíciója az irányadó ráta tartása, és a laza monetáris kondíciók tartós fenntartásának irányába mutat. A jegyzőkönyvből kiderül: néhány tanácstag kiemelte, hogy az előző kamatdöntés óta eltelt időszakban nem merült fel olyan gazdasági érv, amely az irányadó kamatra vonatkozó tartós tartás üzenetének módosítását indokolná.

A tanácstagok egyetértettek abban, hogy a hozamgörbe hosszabb szegmensén szükséges lehet a hozamok további csökkenése. Több tanácstag is kiemelte, hogy a jegybank által bevezetett, célzott monetáris politikai eszközök a hosszú hozamok csökkenése, és így a monetáris politikai kondíciók lazításának irányába hatnak. Néhányan hozzátették, hogy ezeknek a programoknak az előnye éppen a célzottság, így a jegybank a továbbra is sérült monetáris transzmisszió mellett közvetlenebbül tud a gazdasági folyamatokra hatást gyakorolni, mint az alapkamat további csökkentésével.

Tovább nő a gazdaság

A monetáris tanács szerint folytatódik a magyar gazdaság növekedése. A gazdaságot változatlanul kihasználatlan kapacitások jellemzik, így a reálgazdasági környezet dezinflációs hatású marad. Az infláció továbbra is számottevően a jegybanki cél alatt alakul. 2015 októberében az éves fogyasztóiár-index és a maginfláció is emelkedett, ezzel az infláció újra pozitív tartományba került. Az alapfolyamat mutatók mérsékelt inflációs nyomást jeleznek.

Az élénkülő belső kereslet és az emelkedő bérek miatt a maginfláció fokozatosan nőhet, de a tartósan alacsony költségkörnyezet visszafogja a fogyasztóiár-index emelkedését. Az inflációs várakozások cél körül történő stabilizálódása hozzájárul ahhoz, hogy a kibocsátási rés záródásával az árazás és a bérezés középtávon is a jegybanki inflációs céllal összhangban alakuljon.

Alább hagynak a beruházások

Az infláció a következő hónapokban még számottevően elmarad a 3 százalékos céltól és csak az előrejelzési időhorizont végére érhet annak közelébe – vélekedett a testület. Az előzetes bruttó hazai termék (GDP) adatok alapján 2015 harmadik negyedévében a vártnál visszafogottabb ütemben folytatódott a hazai gazdaság bővülése. A gazdaság növekedésében egyre markánsabb szerephez juthat a belföldi kereslet. Az állami beruházások az EU-forrásbeáramlás erőteljes csökkenésével párhuzamosan várhatóan mérséklődnek, aminek hatását a magánberuházások fokozatos élénkülése és a jegybank Növekedéstámogató Programja ellensúlyozhatja. Utóbbi hosszabb távon a piaci alapú hitelezés helyreállítását és a tartós hitelezési fordulat elérését is segíti.

Az előző kamatdöntés óta eltelt időszakban összességében vegyesen alakult a hangulat a globális pénzpiacokon. Az időszak során elsősorban az EKB lazább monetáris politikai irányultságra utaló kommunikációja, a Fed kamatemelése körül továbbra is fennálló bizonytalanság, valamint a feltörekvő piacok növekedési kilátásaival kapcsolatos aggodalmak hatottak a kockázatvállalási hajlandóságra. A hazai pénzpiacot megnövekedett volatilitás jellemezte, a piaci hozamvárakozások az alapkamat tartós tartására vonatkozó jegybanki iránymutatással összhangban alakultak. A monetáris tanács értékelése szerint a nemzetközi pénzügyi környezet alakulásával kapcsolatos bizonytalanság változatlanul óvatos monetáris politikát indokol.

A tanács 2015. december 15-én tartja következő kamatmeghatározó ülését.

A védelmi iparba is beruháznának.

A védelmi iparba is beruháznának.