|

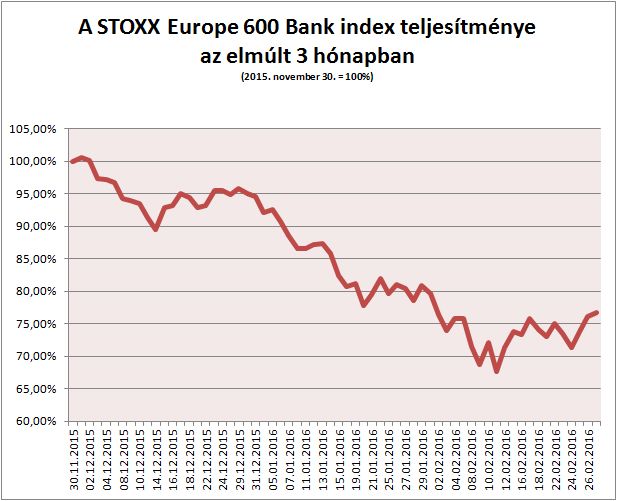

| Alig 2 hónap alatt 30 százalékot veszített értékéből az európai bankszektor. Vannak, akik mégis jobban teljesítenek. |

A negatív kamatok elméletileg minden banknak ártanak: a feje tetejére állítják a rendes üzletmenetet, amikor is a hitelfelvevőktől díjat kérnek, a betéteseket pedig kamattal jutalmazzák. A bankok vezetőinek viszont épp elég bajuk van azzal a kavarodással, ami mostanában a piacokat jellemzi - nem állhatnak széttárt karral a monetáris politika irányítóira mutogatva.

A Bloombergen Lional Laurent arról ír: a rendkívül alacsony kamatszintek ugyan komolyan visszavetik a bankok kamatbevételeit, az Európai Központi Bank pedig azzal fenyeget, hogy még tovább csökkenti az egyébként is negatív tartományban lévő betéti kamatát, a bankok mégsem tehetetlenek: ha megnézünk néhány bankot, amelyek olyan területen működnek, ahol negatív kamatok vannak érvényben - az eurózónától Svájcig és Skandináviáig -, azt látjuk, az okozott veszteség messze nem érint mindenkit teljeskörűen. Olyan pénzintézetek is vannak, amelyek nemhogy megvédték, de még növelni is tudták nyereségüket.

A bökkenő az, hogy ezt nem a hitelek olcsóbbá tételével érték el (mint ahogy a monetáris politikai döntéshozók ezt szerették volna) - a negatív kamatok sokkal inkább növelik a hitelezés költségeit, ahol csak tudják, ahogy más szolgáltatásaikat is drágábban kínálják.

Hogyan úszhatják meg a bankok a negatív kamatok hatását?

Ahol a hitelek iránti kereslet egészséges, ott a költségeket minden lehetséges módon áthárítják az ügyfelekre. Laurent a skandináv Swedbankot hozza fel példának, ami emelni tudta a jelzáloghitelek kamatait a robbanásszerűen növekvő ingatlanpiacon. A svájci hitelintézetek is jól kerestek az ingatlanhitelek kamatainak emelésén.

Ahol a hitelkereslet alacsony, ott a bankok inkább a betétesekre igyekeznek ráterhelni megnövekedett költségeiket. A francia Credit Agricole például szépen lefaragta korábbi kiemelkedő betéti kamatait. A betétesek kamatainak megvágása mellett más szolgáltatások drágítása, például a bankkártyák díjának vagy a hitelkeret-túllépési díj emelésével is javíthat egyenlegén egy bank.

Aztán ott van a lehetőség arra, hogy átalakítsák az üzleti modelleket. A zéró vagy negatív kamatkörnyezet sokkal vonzóbbá teszi a magasabb hozamú befektetési termékeket, így akinek kínálatában ilyesmi is szerepel, az jobban profitálhat. A Credit Suisse és a UBS eredményességét ez segítette: mindkét intézetnél erős a privátbanki és vagyonkezelési üzletág. Az olasz bankok, mint az Intesa Sanpaolo bővítették az ügyfeleknek nyújtott magas hozamú termékek kínálatát.

Ha ők nyernek, ki veszít?

Ha ők a nyertesek, kik a vesztesek? - teszi fel a kérdést a Bloomberg szakírója. Hát persze hogy a német bankok. A hazai gazdaságuk erős, de tele vannak betétekkel és készpénzzel - az EKB betéti kamatának megvágása itt csapódik le igazán.

Mindemellett a mesterségesen alacsonyan tartott kamatok növelik a kockázatát a felelőtlen hitelezésnek, ami komolyabb veszteségekhez vezethet, ha a kamatok egyszer elkezdenek emelkedni. Ez a befektetőknek is extra kockázatot jelent - erre pedig a bankok vezetőinek reagálniuk kell ahelyett, hogy a jegybankárokra mutogatnának.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.