Magyarország messze nem élenjáró ma már közvetlen működőtőke-bevonásban (fdi) a több visegrádi országhoz képest a válság kezdete óta – ez állapítható meg a KSH sorait vizsgálva. A nemzetközi összehasonlítás még csak 2012-ig lehetséges, ám a 2008-at követő 5 év során a hazánkba érkezett 14,071 milliárd eurónyi nettó fdi-beáramlás csak Szlovákiánál jobb adat, de több, mint 4 milliárd euróval alulmúljuk Csehország adatait, s fényévekre vagyunk az ugyanezen ötéves ciklusban közel 50 milliárd eurónyi tőkét vonzó Lengyelországtól. Az adatsor 2013-ban boritékolhatóan romlani, fog, hiszen az E.On gázüzletágának megvételével öt éven belül másodszor fordul majd elő, hogy a tőketranszfer-adat negatív mutatót produkál: a KSH szakértői az első háromnegyed éves adatok alapján -1,713 milliárdos adatot prognosztizáltak december közepén.

A bankok adják az fdi-beáramlás negyedét

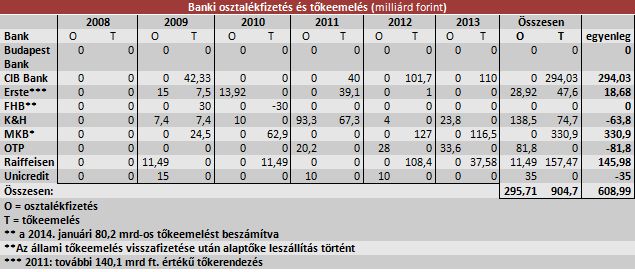

A fentiek fényében lehet fontos információ, hogy a részvénytársasági formában működő hazai kereskedelmi bankok tőkeemelései nélkül – pontosabban a tőkeemelésekben valójában részt vett öt nagybank tulajdonosainak befektetései nélkül – még gyatrábban nézne ki a hazai működőtőke-vonzó képesség. A CIB, az Erste, a K&H, az MKB és a Raiffeisen Bank tulajdonosai – az elmúlt öt év során 904,7 milliárd forint tőkeemelést hajtottak végre (beleszámítva az MKB idén januári 80,2 milliárdos tőkeemelését is), a beérkezett összeg közel negyede a teljes Magyarországra érkező működőtőkének.

A fentiek kapcsán aligha lehet azt mondani, hogy ne érvényesült volna a 2008. őszi Bécsi egyezmény, amikor a hazánkban érdekelt nagybankok vezetői egyértelműsítették: mindenképp igyekeznek fenntartani magyarországi tevékenységüket. A veszteségek rendezését célzó tőkeemelések ugyanakkor aligha lettek volna ekkora mértékűek, ha a magyar kormányzat unortodox politikája révén ne hárított volna százmilliárdos tételben külön terheket a bankszektorra azzal az indokkal, hogy arányosan ki kell venniük részüket a közteherviselésből. (Ennek nyomán a hazai bankszektor harmadik éve veszteséges – a 2012-es minimális eredménytöbbletet a szakemberek egy hitelintézet mérlegátszabása (veszteségleírása) nyomán bekövetkezett rendkívüli eredményjavulásnak tudják be, 40 hitelintézet papíron is veszteséget termelt 2012-ben is.)

További tételek

A tulajdonosok ugyanakkor nem csak tőkeágon támogatták a hazai hitelintézeteiket. A már előbb említett vélelemmel szemben tény, hogy például az Erste Bank 2011-ben az akkor közvetlen, 39,1 milliárd forintos tőkeemelésen felül igen komoly tételekkel volt kénytelen szembenézni: a tőkeemelés mellett közel 140 milliárd forintnyi tőkerendezés történt meg a magyar leányvállalatnál – például a korábban megvásárolt Postabank goodwill-leírására is ekkor került sor. Így az egy forintos névértékű részvényeket a bécsi anyabank 4,6 forintos árfolyamon volt kénytelen lejegyezni.

Állami segítség: nulla

A hazai bankok finanszírozását mindvégig a tulajdonosok tartották fenn, egyetlen hazai hitelintézet, az FHB Bank kapott 30 milliárd forintnyi tőkeemelést az államtól 2009-ben, ám azt egy éven belül vissza is fizette a pénzintézet. Vagyis elmondható, hogy a nyugati országokkal ellentétben a magyar államnak nem került egyetlen forintjába sem a hazai bankrendszer stabilitásának fenntartása, s inkább profitált a tulajdonosok elszántságából – Varga Mihály nemzetgazdasági miniszter szerint a különadók fenntartása azért szükséges, mert nélkülük az államháztartás képtelen volna tartani a 3 százalék alatti hiányt.

Ezzel a talicskával nem dolgoznánk

Az adatok nyomán nem állja meg a helyét az a vélekedés sem, hogy a kereskedelmi bankok „kitalicskázták” a profitot hazánkból, ennek nyomán igenis indokolt a szektor átlagnál komolyabb adóztatása. A fenti tőkeimporton túl ugyanis az látszik a számokból, hogy osztalékágon bizonyosan nem működött hatékonyan a talicska, hiszen a 904 milliárd forintos tőkebehozatallal szemben a részvénytársasági formában működő 9 nagybankunk 2008 és 2013 között összesen 295,7 milliárd forint osztalékfizetésről döntött.

Ennek az összegnek közel 28 százalékát az az OTP fizette ki, amelynek bevételeinek zöme ma már nem a hazai anyabank teljesítményétől függ, míg például a K&H osztalékfizetései általában csak osztalékrendezést szolgáltak – a 138,5 milliárdos osztalékfelvéttel 74,7 milliárdos tőkeemelés szerepel.

Fontos látni – és erre mind az UniCredit, mind az OTP szakemberei felhívták a figyelmet -, hogy a bankok a működésbe a fizetett osztaléknál lényegesen jelentősebb tételt forgattak vissza a működésbe a fenti időszakban. A végig nyereséges hitelintézetek közül például a tulajdonosainak 35 milliárd forintos osztalékot fizető UniCredit például 65 milliárd forintot forgatott vissza a nyereségéből a hazai üzletmenet támogatására.

Elfogyott a boltokból.

Elfogyott a boltokból.