A 2007-es 77 százalékról 2015-re már a GDP 128 százalékára nőtt a banki hitelek aránya a fejlődő országokban. Ez különösen gazdasági hanyatlás időszakában veszélyes, ilyenkor megnőhet a bedőlő hitelek száma. Ráadásul a Brexit fokozza a bizonytalanságot és még tovább növelheti a nem teljesítő hitelek arányát.

Az elmúlt évek banki krízisei mind hasonló mintát követtek: pozitív makróökonómiai környezetben a pénzügyi tartalékok robbanásszerű növekedésével együtt erős fellendülés, majd hirtelen sokkot követő visszaesés. A fejlődő országok gazdasága az elmúlt évtizedben folyamatosan erősödött, amely együtt járt a kereskedelmi banki hitelezés növekedésével – még 2007-ben ez a GDP 77 százalékát tette ki, addig 2015-ben már a 128 százalékát – azaz a hitelezés a gazdasági növekedést meghaladó mértékben nőtt. Ez derül ki a Roland Berger „Jobb félni, mint megijedni – a hitelportfólió rejtett kockázatainak kezelése” című tanulmányából.

„A jelek arra utalnak, hogy ezen országok bankjainak bizonytalanabb jövővel kell számolniuk” – mondta el Schannen Frigyes, a Roland Berger magyarországi partnere. Ezt a bizonytalanságot pedig még tovább növelheti az Egyesült Királyság kilépése az Európai Unióból.

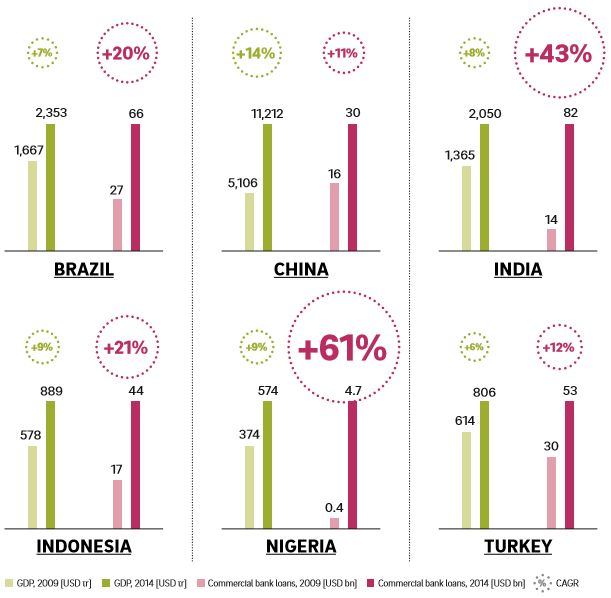

A tanulmány szerint Indiában a kereskedelmi banki hitelek mértéke a 2009-es 140 milliárd dollárról 2014-re 820 milliárd dollárra nőtt, ami 43 százalékos éves szintű növekedést jelent. Ezzel szemben a GDP évente csak 8 százalékkal növekedett. Más fejlődő gazdaságokban – például Brazíliában, Törökországban vagy Nigériában – is hasonló a tendencia.

„Számos fejlődő országban már megindult a gazdasági visszaesés vagy várható a gazdaság gyengülése. Ez előbb vagy utóbb a bankszektorra is hatással lesz és próbára teszi hitelállományuk minőségét”– mondta el Schannen Frigyes.

A kereskedelmi banki hitelek aránya a feltörekvő gazdaságokban.

Felkészülés a hitelkönyvek vizsgálatával

A gazdasági recesszió vagy visszaesés általában két módon érinti a szektort: a hitelállomány szűkülése csökkenti a kamatbevételeket, a korábban felpumpált – rossz hiteleseket is tartalmazó - hitelállomány miatt pedig növelni kell a bedőlő hitelek miatti fedezet-szükségletet. Annak érdekében, hogy felkészüljenek a várható bizonytalanságokra, a Roland Berger szakértői azt javasolják, hogy már most vizsgálják meg hitel-portfóliójukat, hogy fel tudják tárni a kockázati tényezőket és figyelemmel tudják követni azok alakulását.

„A hitelállomány vizsgálata nemcsak azért szükséges, hogy azonosítsuk a kockázatokat, hanem azért is, hogy fejlesszük a folyamatokat, standardokat és irányelveket. Ezáltal pedig egy olyan jelzőrendszert alakítsunk ki, amely időben figyelmeztet a veszélyekre” – mondta el Schannen.

Rövid távon a haszon az átláthatóbb portfólióban, a kockázatos ügyfelek korai azonosításában és a hirtelen fedezetszükséglet és veszteség elkerülésében mutatkozik, de középtávon erősödhet a hiteljegyzés, javulhatnak a működési folyamatok és lehetséges a stratégia finomhangolása is.

A hagyományos pénzügyi indikátorokon túl

A pénzintézetek már most is jelentős mennyiségű adatot használnak az ügyfélkezelésnél és kockázatbecslésnél, de a hitelkockázatot gyakran csak átfogó analitikák és hagyományos pénzügyi mutatók segítéségével értékelik. Ezek a mutatók nem alkalmasak a teljes hitelkockázat felmérésére és csak a múltbeli tényezőkön alapulnak, ezért a hagyományos hitelfelmérések alkalmatlanok arra, hogy megbízható és átlátható képet adjanak a rejtett kockázatokról.

„Jelentős kihasználatlan lehetőség rejlik a kockázatbecslési módszerek fejlesztésében és a valóban előremutató védekező megközelítésben” – mondta el Schannen Frigyes.

A pénzügyi és nem-pénzügyi mutatók együttes használata tűnik a legcélravezetőbb megoldásnak. Habár a nem-pénzügyi és viselkedés-alapú mutatók használata bonyolult lehet, ettől még a hitelállomány-vizsgálat és a vészjelzőrendszer létrehozásának fontos része kell, hogy legyen.

Egyéni megközelítés

Bár a hitelállomány-vizsgálat egy általános módszertan szerint történik, nincsen mindenki számára használható modell. Minden banknak a saját egyéni folyamatát kell megalkotnia, amely alapját a külső és belső tényezők mellett olyan ország-specifikus aspektusok határozzák meg, mint például a csődtörvény. A gazdasági ágazatokra ható makróökonómiai tényezőket éppúgy figyelembe kell venni, mint az iparág-specifikus fejlődést. Emellett a bank piacon betöltött helyzete is meghatározza kockázati kitettségét, s így hatással van a felmérés következtetéseire.

Előfizetőink máshol nem olvasott, higgadt hangvételű, tárgyilagos és magas szakmai színvonalú tartalomhoz jutnak hozzá

havonta már 1490 forintért.

Korlátlan hozzáférést adunk az Mfor.hu és a Privátbankár.hu tartalmaihoz is,

a Klub csomag pedig a hirdetés nélküli olvasási lehetőséget is tartalmazza.

Mi nap mint nap bizonyítani fogunk!

Legyen Ön is előfizetőnk!

Egyéves csúcsra emelkedett a brit font az euróval szemben szerdán, miután piaci várakozások szerint Andy Burnham leendő brit munkáspárti miniszterelnök a költségvetési fegyelem hívének tekintett Shabana Mahmoodot nevezheti ki pénzügyminiszternek.

Az OECD legfrissebb Magyarországról szóló gazdasági előrejelzése szerint a magyar gazdaság növekedése a következő két évben fokozatosan erősödhet.

Az OECD legfrissebb Magyarországról szóló gazdasági előrejelzése szerint a magyar gazdaság növekedése a következő két évben fokozatosan erősödhet.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik