A munkatermelékenység elemzése során a feldolgozóipar, az építőipar, a kereskedelem és az infokommunikációs szektor után 1 most a pénzügyi- és biztosítási ágazatot vizsgáljuk meg. 2023-ban az EU-ban a pénzügy és biztosítási szektor átlagosan a GDP 4,6 százalékát tette ki. Ez a szlovák 2,7 százaléktól a magyar 4,1 százalékon keresztül a lengyel 5,1 százalékig terjed – derül ki a GKI Gazdaságkutató friss elemzéséből.

A pénzügyi szféra sokkal jöbb eredményt ért el, mint a gazdaság egésze

A pénzügyi- és biztosítási ágazat termelékenységi mutatója az EU-ban 11 százalékkal nőtt 2010 és 2024 között, ezt a régió államai bőven megugrották. A régióban a leggyengébb növekedést felmutató Szlovákia 32 százalékon állt tavaly, Magyarország pedig 47 százalékot ért el. Lengyelország (71 százalék) és Csehország (86 százalék), valamint a Románia (109 százalék) voltak a térség éllovasai.

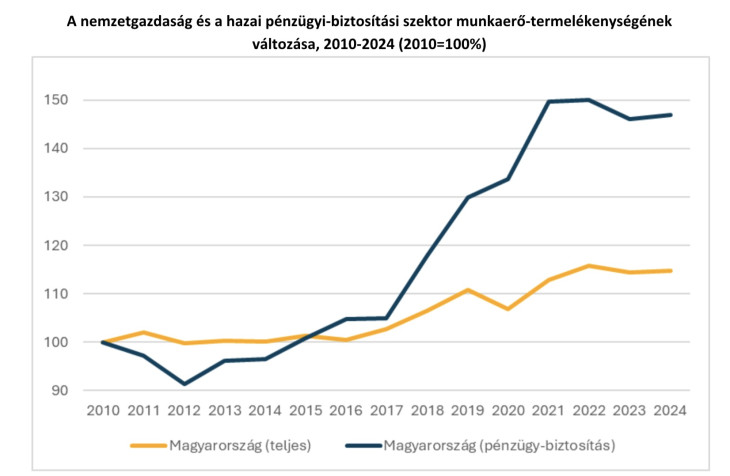

Magyarországon a pénzügy-biztosítási terület munkatermelékenysége a 2010-es évek első felében visszaesett, és csak 2016-2017-re sikerült a 2010 termelékenységi színvonal felé kerülni. Ezek után viszont nagyon dinamikus fejlődés indult meg, 2021-re több, mint 40 százalékponttal javult a mutató. Ezt követően megtorpant a javulás, és azóta enyhe csökkenés volt. Ebben a szektort érintő különadóknak volt jelentős szerepe, mely kivonja a fejlesztési forrásokat. Ezzel együtt is a korábbi eredményeknek köszönhetően a hazai pénzügyi szféra 47 százalékos termelékenységnövekedése

jelentősen meghaladja a hazai teljes mutatót (15 százalék), így a szektor felfelé húzta a teljes termelékenységet, amit a feldolgozóipar 8 százalékos adata jelentősen lefelé húzott.

Fotó: GKI / Eurostat

A bank- és biztosítási rendszer erőteljesen digitalizálódott 2010-et követően, a telefonos applikációk elterjedése, az online szolgáltatások bővülése és javuló minősége, a kevesebb működtetett pénzintézeti fiók csökkentette az igényelt alkalmazottak számát. Mivel az adminisztrációs igény évről-évre növekszik a szektorban, ezért a létszámmegtakarítást meghaladóan emelkedett az újonnan felvett dolgozók száma. Így összességében az ágazat létszáma 2010-hez

képest 103 ezerről 112 ezer főre nőtt (+8,7 százalék), miközben országos szinten 20 százalékkal bővült a foglalkoztatottak száma. Tehát miközben a gazdaság extenzív növekedési pályán volt, a pénzügyi és biztosítási szektor képes volt szinte kizárólag intenzív gazdasági növekedést produkálni. Ezt elősegítette, hogy a devizahitelek a lakossági oldalon gyakorlatilag megszűntek, így a devizakockázat okozta bedőlések már nem jelentettek rizikót, a javuló ügyfélkezelés és kockázatértékelés pedig az egyéb veszteségeket mérsékelte. A biztosítási szerződések mára szinte kizárólag inflációkövetőek, így a biztosítási bevételek megtartják reálértéküket, ez javítja a biztosítók működési hatékonyságát. Ugyanakkor a nem banki tulajdonú lízingcégek és az egyéb pénzügyi vállalkozások, akik kulcsszereplők a mikró finanszírozási piacon, nincsenek ilyen mozgástér birtokában. Egyoldalú bevételi szerkezetük és támogatásfüggő működésük miatt a rájuk nehezedő adók közvetlenül csökkentik hitelezési kapacitásukat, fenyegetik működésüket és rontják hatékonyságukat.

A pénzügyi és biztosítási szektor az elmúlt másfél évtizedben a digitalizáció, a működési hatékonyság javítása és a kockázatkezelési gyakorlatok fejlesztése révén kimagasló termelékenységnövekedést mutatott, jelentősen hozzájárulva a nemzetgazdasági teljesítmény javulásához. Az elemzés összefoglaló megállapítása pedig a következő:

Bár az elmúlt időszakban nőttek az ágazati szereplők adóterhei (bankadó, a tranzakciós illeték, az extraprofit-adó, a biztosítási adó és a legújabban bevezetett „önkéntes” díjcsökkentések), ezáltal csökkent a vállalatok jövedelemezősége, ennek ellenére növekedett a termelékenység. A rövid távú termelékenységnövekedéssel párosuló profitcsökkenés hosszú távon visszafogja a szektor növekedését, ami kontraproduktív eredményhez vezet mind a piac, mind az állam számára.

Átírják a személyi jövedelemadó rendszerét is.

Átírják a személyi jövedelemadó rendszerét is.