A Magyar Nemzet Bank NHP Zöld Otthon Programjának 200 milliárd forintos kerete kimerülőben van, így a bankok többsége felfüggesztette a zöld hitelek értékesítését, az új igénylések befogadását. Az eddigi szerződéskötések arányában szétosztott maradék keret ugyanis csak annyi kölcsönre lesz elég, amennyi igénylés már beérkezett hozzájuk, írja a Bank360.hu.

Mindeközben a piaci lakáshitelek csak egyre magasabb költségek mellett vehetőek fel a jegybank elmúlt egy hónapban végrehajtott kamatemelései miatt. Az MNB a háború miatt akár 11 százalékra is felfutó inflációt igyekszik csökkenteni az erőteljes lépésekkel, így azonban a bankok által kínált piaci lakáskölcsönök előtt is még jókora drágulás áll, noha már így is jelentősen emelkedett a jelzáloghitelek költsége.

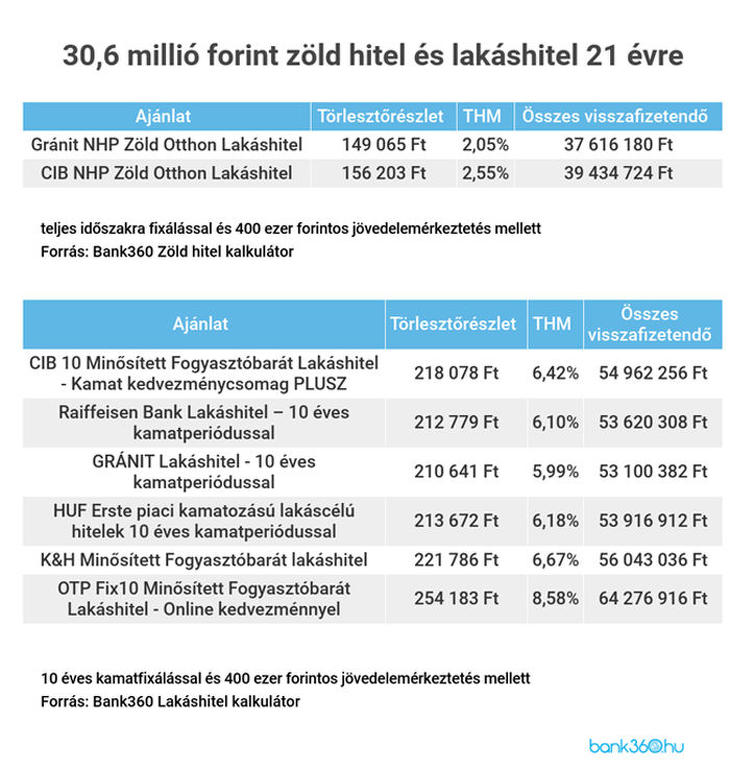

A Bank360.hu kiszámolta, mennyivel kedvezőbbek a zöld hitelek az egyre dráguló piaci lakáshitelekhez képest. Az MNB adatai szerint egy átlagos zöld hitel 30,6 millió forintot tett ki február 25-ig, és közel 21 éves átlagos futamidőre vették fel az igénylők. Így a szakértők is ilyen kondíciókkal számolták ki a kedvezményes zöld hitelt és a lakáshitel ajánlatokat. Emellett 400 ezer forint jövedelem rendszeres bankba utalását és a 10 éves kamatfixálást vettek alapul.

Legalább 60 ezer forinttal drágább havonta a piaci lakáshitel

A Gránit Bank az új igénylőknek már nem elérhető zöld hitelét havi 149 065 forintos törlesztővel lehet felvenni 2,05 százalékos THM mellett. A már benyújtott igénylés elfogadása esetén összesen 37 616 180 forintot kell visszafizetni az egyébként 30,6 millió forintos hitelre a 21 éves futamidő alatt. A CIB 2,55 százalékos THM-mel és 156 203 forintos törlesztővel kínálja a hitelét azoknak a szerencséseknek, akiknek még befogadta az igénylését. Nekik 39 434 724 forintot kell visszafizetniük a futamidő végére, ha marad még számukra a kedvezményes keretből.

Van miért izgulni azoknak, akiknek már elbírálás alatt van a zöld hitel kérelme, vagy akik még most igyekeznek igényelni az erre megmaradt egy-két banknál. A 30,6 millió forintos lakáshitelhez ugyanis csak sokkal drágábban lehet hozzájutni a jelenlegi piaci kamatokkal. A Bank360 lakáshitel kalkulátora szerint a CIB Bank fogyasztóbarát lakáshitelére 218 078 forintos törlesztőrészletet kell fizetni már 6 százalék feletti THM-mel. A Gránit piaci lakáshitele pedig havi 210 640 forintba kerül 5,99-es THM-mel. A kedvezményes és piaci kamatozású hitelek törlesztőrészlete között már 60 ezer forintos a különbség.

A K&H Minősített Fogyasztóbarát Lakáshitel törlesztőrészlete 221 786 forintot tesz ki havonta, az OTP Fix10 Minősített Fogyasztóbarát Lakáshitelre pedig már 8,58 százalékos THM mellett 254 183 forintot. A visszafizetendő összegben szintén óriási a különbség. Több mint 15 millió forinttal kerül többe a futamidő végére ugyanakkora összegű lakáskölcsön, ha nem zöld hitelből kapjuk.

Nincs, ami pótolja a zöld hitelt

Más, állami kedvezményes lakáshitelek akadnak ugyan, mint a június 30-ig elérhető falusi CSOK, vagy az év végéig elérhető, lakásra is fordítható babaváró, vagy a CSOK támogatás és hitel, de ezek mind gyermek születéséhez vagy neveléséhez kötöttek. A zöld hitelnek nincs ilyen feltétele, és a kamata mellett a 70 millió forintos maximális hitelösszeg is nagyon kedvező.

Amilyen vonzó azonban a jelenlegi zöld hitel a kölcsönfelvevőknek, olyan teherré válna a változatlan keretű és feltételű folytatása a jegybanknak. Ilyen kamatok mellett egyre drágább lenne a program további finanszírozása a mostani kedvezményekkel. Ráadásul az MNB az infláció letörése érdekében végrehajtott pénzügyi szigorításai keretében ezen kívül már minden, olcsó forrást nyújtó programját befejezte.

Az új lakóingatlan építéséhez vagy vásárlásához zöld hitelben reménykedők most okkal figyelik visszafojtott lélegzettel a monetáris tanács keddi ülését, amelyen az előzetes bejelentés szerint döntenek a Zöld Otthon Program sorsáról. A legoptimistább jóslatok szerint is csak úgy folytatódhat a zöld hitel, ha a jelenlegi pénzpiaci helyzethez igazítva megemelik a kamatát – írja a Bank360.hu.

Kollégánk az ATV Egyenes Beszéd című műsorának vendége volt.

Kollégánk az ATV Egyenes Beszéd című műsorának vendége volt.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik