Összefoglaló

- A diabétesz egy globális probléma, ami 4,2 millió emberéletet követel évente

- A DexCom innovatív terméke segít a cukorbetegeknek a betegség nyomon követésében és a komplikációk megelőzésében

- Tekintve, hogy a vállalat terméke relatív fiatal, így még rengeteg a terjeszkedési lehetőség az Egyesült Államokban és globálisan egyaránt

- A vállalat 2015 óta évente átlagosan 38%-os növekedést ért el, így évről évre egyre jobb a pénzügyi pozíciója és az árfolyama is folyamatosan emelkedett eddig.

Cégprofil

A DexCom egy amerikai orvosi eszközöket gyártó vállalat, ami a folyamatos glükózmonitorozó rendszerek tervezésére, fejlesztésére és forgalmazására összpontosít az Egyesült Államokban és nemzetközi szinten. A vállalat a cukorbetegek valamint az egészségügyi szolgáltatók számára kínálja termékeit. A vállalat termékei között megtalálható a DexCom G6, egy rendszer a cukorbetegség kezelésére, a DexCom G5 mobileszköz, ami közvetlenül a betegek mobileszközeivel kommunikál, illetve a DexCom G4 PLATINUM, ami egy a G6-hoz hasonló, de kevésbé fejlett rendszer, valamint a DexCom Share távfelügyeleti rendszer. A vállalat a termékeit közvetlenül az endokrinológusok, az orvosok és a cukorbetegség oktatói számára forgalmazza. (A DexCom egyébként magyar nyelvű tájékoztató-oldallal is rendelkezik, itt érhető el.)

Iparági elemzés

A diabétesz egy rendkívül súlyos betegség ami kezelés nélkül végtagvesztéshez, veseleálláshoz valamint vaksághoz is vezethet. A fejlett orvostudománynak valamint a DexCom és más cégek termékeinek köszönhetően azonban ezek mind megelőzhetőek, és egy diabéteszes ember ma már teljes, problémamentes életet tud élni.

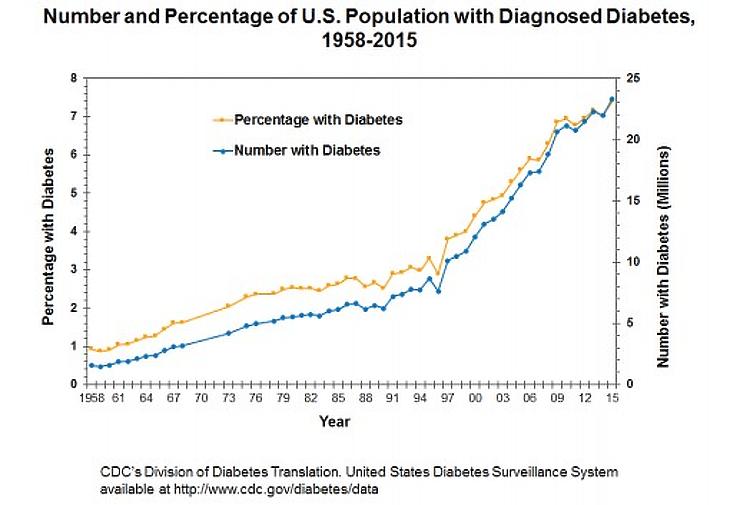

A Nemzetközi Diabétesz Szövetség 2019-es adatai szerint 463 millió ember él együtt ezzel a betegséggel, és 2045-re ez a szám várhatóan 700 millióra fog emelkedni. Globálisan a diabéteszhez köthető halálesetek száma 4,2 millió évente. Ebből 250 000 az Egyesült Államokban történik. Jelenleg az Egyesült Államokban 24,7 millió embert diagnosztizáltak diabétesszel, ami a lakosság 7,6 százaléka, azonban egy fél évszázada ez a szám csupán 1 százalék volt. (Lásd narancssárga vonal a lentebbi grafikonon.) A diabétesz felelős továbbá napi 238 amputációért, 120 beteg végstádiumú vesebetegségért valamint 48 beteg megvakulásáért.

2017-ben az Egyesült Államokban 327 milliárd dollárt költöttek összesen diabéteszes betegek kezelésére, míg globálisan 750 milliárdot. Ez a szám 2045-re várhatóan 845 milliárd dollárra fog emelkedni.

Cégelemzés

Hagyományosan a legtöbb beteg az úgynevezett „ujj-szúrásos” módszert alkalmazza glükózszint mérésére, amit egy kisebb ujjszúró eszközzel (pen) végeznek el, majd a szúrás után keletkezett vércseppet viszik be egy kis szerkezetbe, ami analizálja azt. Ezzel szemben a modernebb szenzort, amit a DexCom is forgalmaz, egyszer kell beszúrni a beteg hasán vagy hátán, amihez aztán 10 napig nem kell nyúlni egyáltalán. A szenzor folyamatos és aktuális információt tud közölni a beteggel a telefonján vagy más informatikai eszközén keresztül, ellentétben az ujjszúrásos módszerrel, ami csak egy egyszeri adatot közöl a szúrás időpontjában.

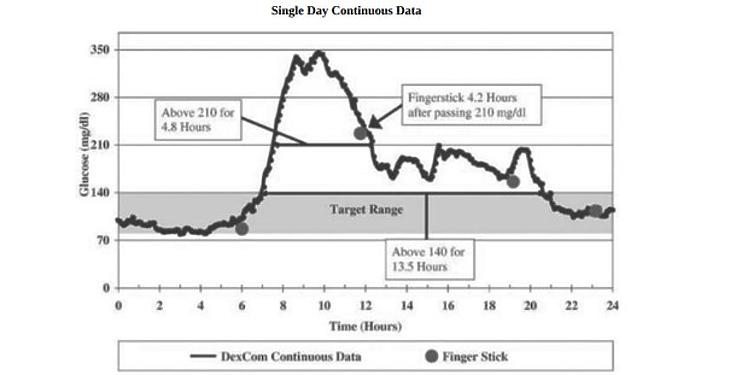

A lentebbi kép egy cukorbeteg glükózszintjét mutatja be egy nap leforgása alatt. A pontok egyes időpontokban pennel mért méréseket, míg a folyamatos vonal a G6 szenzor folyamatos glükózszint-mérését mutatja. Könnyen látható, hogy a pen napi négyszeri használata nem tudta közölni a pácienssel, hogy egy ponton 350 mg/dl-t is elért a glükóz szintje, valamint azt sem, hogy pontosan mennyi ideig volt a beteg a célzónán kívül. Ezt a G6 tökéletesen le tudta mérni: 13,5 órán át. Továbbá a szenzor azt is jelzi a betegnek, ha nagyot emelkedik vagy esik a glükózszintje, míg ezt a hagyományos módszer tökéletlensége miatt csak akkor venné észre a beteg, amikor már kezd rosszul lenni.

Az ujj-szúrásos módszert alacsony hatékonysága ellenére még mindig jelentősen többen használják, azonban a szenzoros módszer is egyre inkább kezd elterjedni. A rengeteg ember, aki még pent használ glükóz szint mérésre, mind potenciális jövőbeli vevője a DexCom termékeinek.

A DexCom bevételei 79 százalékban az Egyesült Államokból, míg a maradék 21 százalék más országokból származik. A sikeresebb és tágabb körű eladások érdekében a cég közvetítőkön keresztül is árulja a termékeit. 2019-ben bevételeinek 69 százaléka közvetítőkön keresztül realizálódott, míg 31 százalékát a termékek közvetlen eladásából szerezte a DexCom. A kockázatkezelés érdekében relatíve sok közvetítőt alkalmaz a cég annak érdekében, hogy egy közvetítő esetleges rossz teljesítménye ne legyen kritikus hatással a cég eredményeire. A három legnagyobb közvetítő – amelyeket név szerint nem nevezett meg a DexCom az éves jelentésében - 17, 12 illetve 10 százalékát teszi ki a teljes közvetítőkön keresztül lebonyolított eladásoknak.

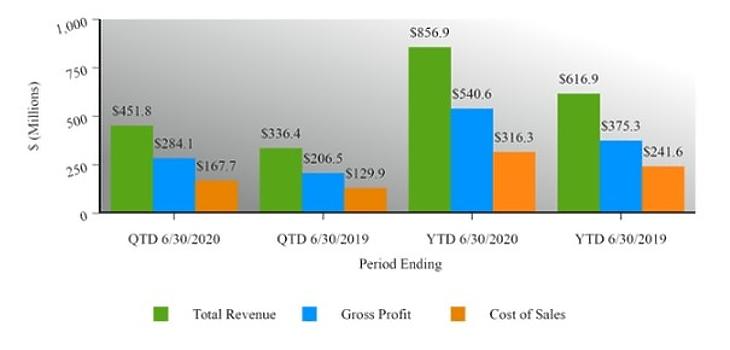

A vállalat bevétele 2015 óta évente átlagosan 38 százalékkal növekedett, amely még a koronavírus okozta gazdasági válság alatt sem esett vissza, sőt a 2019-es év első hat hónapjához képest 2020 első hat hónapjában 39 százalékkal emelkedett 616,9 millió dollárról 856,9 millió dollárra. 2019-ben fordult nyereségessé először a vállalat, előtte a rengeteg kutatás-fejlesztéssel kapcsolatos (K&F) befektetés miatt veszteséget generáltak. A koronavírus okozta válság ellenére 2020-ban nem csak a bevételeiket, de a nyereségességüket is meg tudták őrizni.

A G6 glükóz-monitor forgalmazási engedélyét 2018-ban kapta meg a cég mind az FDA-től (Amerikai Élelmiszer-és Gyógyszerfelügyelet), mind a különböző nemzetközi gyógyszeripari hatóságoktól. Tekintve, hogy a termék csak a közelmúltban lett bevezetve, egyelőre nagyon alacsony annak a piaci részesedése, így kedvező növekedési lehetőségeket tud nyújtani évekig. További előny, hogy az Egyesült Államokban a beteg biztosítója fedezi DexCom termékek költségeit, így a cég piaca jelentősen nagyobb, mintha a pácienseknek maguknak kellene finanszírozni ezeket a kiadásaikat. Sőt, a DexCom jelenleg még csak pár országot tekint fő piacnak, így a többi országban való értékesítés további növekedést eredményezhet.

A G6 termékével a cég egy pénzügyileg rendkívül jó, a Nespressóéhoz hasonló üzleti modellt hozott létre. Tehát a vásárlók egy szenzor-belövőt vásárolnak ("kávéfőző"), amit onnantól kezdve 10 naponta elhasználódó szenzorral töltenek ("kávékapszula"). Az üzleti modell előnye abban rejlik, hogy mindkét esetben először egy drágább, de azért nem megengedhetetlenül költséges készüléket kell vásárlolni, amivel onnantól az ügyfél a céghez lesz kötve. Ezután pedig a vásárló egy folyamatosan ismétlődő, stabil bevételforrást jelent a vállalat számára.

Versenytárselemzés

A DexCom piaci pozícióját tekintve még rengeteg lehetőség áll a glükózmonitorozó rendszerekkel foglalkozó vállalatok előtt. Jelenleg a DexCom legnagyobb versenytársai a Roche Holding AG, a Medtronic PLC, az Abbott Laboratories, és az Insulet Corporation. Valójában az Insulet és a DexCom a legkisebb piaci kapitalizáció alapján, viszont a többi vállalat nem csak a cukorbetegséggel kapcsolatos termékekkel foglalkozik.

Növekedést tekintve a DexCom magasan kiemelkedik a versenytársak közül, figyelembe véve a 2019-es 43 százalékos és a 2020 második negyedéves 34,3 százalékos növekedését, amivel elérte a 451,8 millió dollárt. Az Abbott Laboratories Accu-Chek és az Insulet Omnipod termékei szintén jól szerepeltek, hiszen a tavalyi év során 30 százalékos növekedést értek el az eladásaik. Ugyan az Insulet egy sokkal kisebb vállalat mind piaci kapitalizációt (15,1 milliárd dollár) mind pedig a bevételeket nézve (2019: 738,2 millió dollár), mint az Abbott Laboratories, a termékei egyre sikeresebbek. Nevezetesen, 2020 második negyedévében 27,8 százalékos növekedést értek el az eladásokban.

Ha a termékek árait tekintjük, akkor igen mélyen a zsebünkbe kell nyúlnunk:

- Az Abbott Freestyle Libre eszköze mindennel együtt éves bontásban körülbelül 1000 dollárba kerül (biztosítás nélkül), és az Egyesült Államokban beszerezhető a helyi gyógyszertárakban.

- A Medtronic Guardian Connect terméke 1200 dollár körül mozog,

- Míg az Insulet Omnipod eszköz alapára 800 dollár, azonban minden egyes szenzor még 30 dollár pluszban, így ennek az ára is elég magas.

- A DexCom terméke viszont “csak” 690 dollár körül mozog az összes szenzorával együtt.

Múltbeli teljesítmény és technikai elemzés

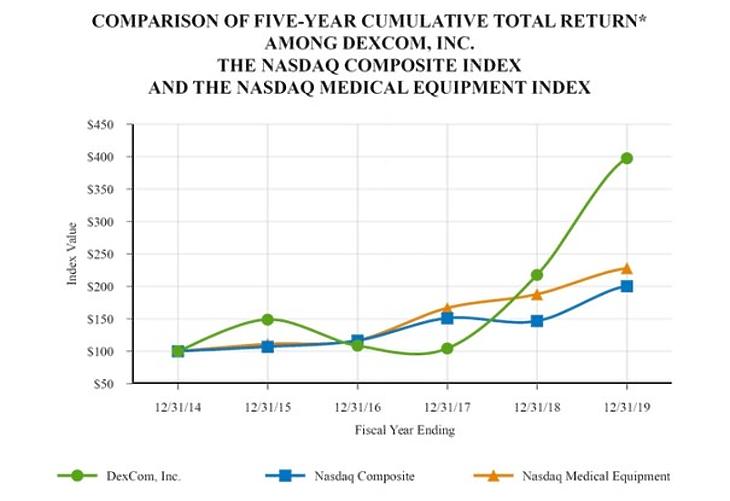

A lentebbi grafikon jól mutatja, hogy hogyan teljesített a gyógyszerészeti eszközök iparát reprezentáló index (Nasdaq Medical Equipment, narancssárga vonal) a piachoz (Nasdaq Composite, kék vonal) képest, valamint maga a DexCom (zöld vonal) az iparhoz és a piachoz viszonyítva. Látható, hogy 2016 óta a gyógyszerészeti eszközöket gyártó részvények indexe felülteljesítette a piacot, míg a 2016-ban bekövetkezett esés után 2017 második felétől a DexCom mind a piacot, mind az iparágat magasan túlszárnyalta, és 2015 és 2020 között az árfolyam megnégyszereződött.

Annak köszönhetően, hogy a vállalatnak sikerült az elmúlt négy negyedév során felülteljesíteni az elemzői várakozásokat, a DexCom árfolyama már idén is túlteljesítette az összes benchmarkot a 83 százalékos emelkedésével. Ha mélyebbre ássuk magunkat a technikai elemzésbe, akkor láthatjuk a lentebbi grafikonon, hogy a Bollinger szallag alját üti az árfolyam egy éves távon, ami egy újabb emelkedésnek a kezdetét jelentheti.

A második charton pedig azt figyelhetjük meg, hogy az RSI mutató 41-es értéket mutat, ami nem tartozik se a túlvett, se pedig túladott területbe, így bármelyik irányba elmozdulhat. Azonban a két mozgóátlag egy esetleges vételi jelzést mutathat hamarosan, hiszen a 10 napos mozgóátlag alulról keresztezheti az 50 napos mozgóátlagot. A vállalat fundamentálisan is erős, ez egy esetlegesen bekövetkező vételi szignállal erős pozícióba hozhatja azokat a befektetőket, akik épp be szeretnének szállni.

A vállalat jelenlegi P/E rátája magas, hiszen 180-as szorzóval forog, de ez annak tudható be, hogy az elmúlt év alatt 150 százalékot emelkedett az árfolyam. Bár a nyereségessége is nőtt a vállalatnak, de nem egyforma ütemben. Ez alapján ugyan felülértékeltnek számít a részvény, viszont ez a befektetők magas elvárásait és a jövőbeni növekedési lehetőségeket is tükrözi.

Szerző: Szabó András (Associate), Szekeres Bence (Partner) - MFC Equity

A Stock Picking rovat előző részében Lam Research vállalatot elemezték az MFC Equity szakértői, amely sokat profiltálhat a növekvő adatigényekből a felhőalapú számítástechnika térnyerésével - a cikk itt olvasható >>

A befektetések kockázattal járnak. Javasoljuk, hogy minden befektetési döntés meghozatala előtt konzultáljon pénzügyi tanácsadójával a lehetséges kockázatokról.

Az MFC Equity rövid bemutatása

Az MFC Equity egy nemzetközi befektetési klub, amely öt különböző helyszínen több mint 100 aktív taggal van jelen. A klub célja, hogy egy olyan platformot teremtsen, ahol a tagok közösen tanulhatnak a pénzügyi piacokról. A kiválasztott tagok – a megszerzett tapasztalataikat kamatoztatva – jelenleg egy ~100 000 USD-s portfoliót kezelnek közösen. A közel öt éve indított részvényportfóliójuk ~21 százalékos annualizált hozamot ért el, míg az S&P500 ~9 százalékos annualizált hozamot nyújtott ugyanazon időszakban. (2020. májusi 31-i adatok szerint.)

Az MFC Equity befektetési stratégiájának célja, hogy növekedésorientált cégek elárazásait fundamentális elemzés segítségével azonosítsa. A befektetési keretrendszerük öt fő területre fókuszál: 1. iparági dinamika, 2. cégek stratégiai pozíciója, 3. fundamentumok, 4. értékeltség, 5. befektetői hangulat.

Habár Magyarországról indult a szervezet, mára a klub olyan brit egyetemeken létesített kirendeltségeket, mint a University of Cambridge, University of St. Andrews és a University College of London. A klubnak két hosszú távú víziója van:

- Tehetséges fiatalok toborzásával a klub egy olyan pénzügyi szakemberképző intézményé szeretne válni, amelyet a pénzügyi közösség is elismer.

- Külsős tőke bevonásával egy hivatalosan bejegyzett alapkezelőcéggé válni.

További részletek a www.mfcequity.com honlapon találhatóak.

Életveszélyes keresztülsétálni a folyón.

Életveszélyes keresztülsétálni a folyón.