Két hónapja nem látott alacsony árfolyamszintre került hétfőn a forint, a magyar fizetőeszköz az euróval szemben a 363-as szintig gyengült. Ez pedig immár ismét belátható távolságra van úgymond a történelmi mélyponttól, hiszen, ha a trendek így folytatódnak, akkor gyorsan elérhetjük a 370-es szintet. A gyengülés kapcsán az általunk megkérdezett elemzők nem tudtak fundamentális okot említeni, azt ugyanakkor megjegyezték, hogy technikailag a napokban két ellenállást is áttört a forint felfelé. Előbb a 360-as szint esett el, ami az elmúlt két hónapban folyamatosan ellenállást jelentett, ahonnan a keresztárfolyam rendre lefordult. Ezt követően a lefelé tartó trendvonal is elesett, így ezek áttörése után megnyílt a tér felfelé, és a 365-ös szintig a technikai elemzés szerint nincs, ami megfogja a magyar fizetőeszközt.

A reálkamat továbbra is problémát jelent

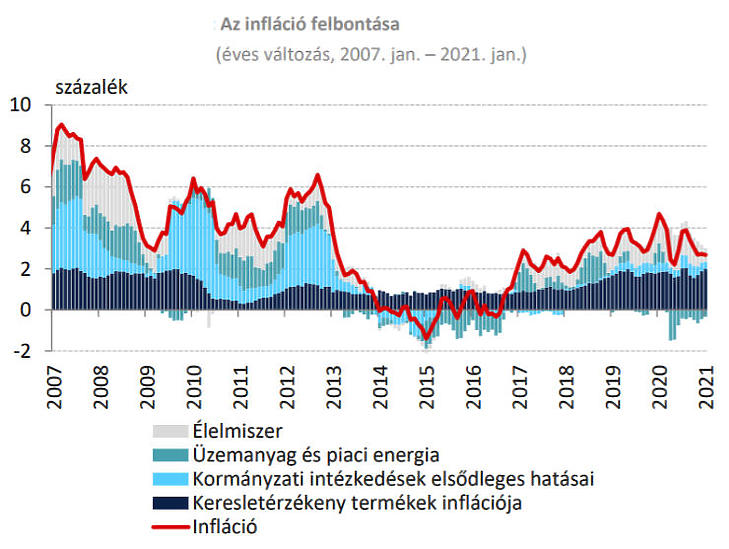

Ahogy jeleztük, új információ nem látott napvilágot, ugyanakkor van egy olyan tényező, ami régóta fennáll, és ezúttal is hathat. Ez pedig az infláció, illetve az abból adódó reálkamat. Januárban ugyan tovább szelídült a fogyasztói árindex növekedése, hiszen a decemberben mért 3,3 százalékos inflációhoz képest a KSH 2,7 százalékot mért.

Az elemzők viszont a következő hónapokban számottevő növekedést várnak, már csak azért is, mert a járvány miatt a fogyasztói kosár több eleme is komoly visszaesést szenvedett el tavaly, a február-április közötti időszakban.

Így a jelentősen alacsonyabb bázishoz képest fájó képet mutathatnak majd a statisztikák.

Érdemes megemlíteni példaként az üzemanyagokat, amelyeket a KSH az egyéb cikkek és üzemanyagok kategóriába helyez, amely termékeknek összességében közel 18 százalékos súlyt ad a fogyasztói kosárban. Ha megnézzük, hogy tavaly tavasszal a 95-ös benzin 280 forintig zuhant, jelenleg pedig 419 forint az átlagára, akkor nem kell nagy jóstehetségnek lenni, hogy feltételezzük, ez komolyabb lökést adhat az inflációnak. Ha megnézzük a Magyar Nemzeti Bank (MNB) ábráját, abból is egyértelműen látszik, hogy ez a kategória a tavaly év nagy részében csökkentette az általános árdrágulást, míg az idén felfele húzza majd az inflációt.

A jegybank január havi adatokra vonatkozó elemzése egy másik termékcsoportot is kiemel, amely felelős volt a januári infláció növekedéséért: a dohánytermékek. Mint írták, az előző hónaphoz képest az infláció nem változott (januárban), míg a maginfláció 0,2 százalékponttal emelkedett. Ennek hátterében döntően az alkohol és dohánytermékek magasabb árdinamikája áll, melyet a januári jövedékiadó-emelés okozott. Rossz hír az infláció szempontjából, hogy áprilisban újabb adóemelés jön, amely megint csak visszaköszön majd a statisztikákban.

Feltételezhető egyébként az is, hogy előbb-utóbb a járványhelyzet is normalizálódik, és akkor ismét elérhetőek lesznek a jelenleg korlátozás alá eső szolgáltatások.

Nem lehet egyértelműen kijelenteni, hogy a tavalyi folyamatok megismétlődnek, de jó esély van arra, hogy a hirtelen a piacra szabaduló keresletre az eddig „karanténba zárt” szolgáltatók áremeléssel reagálnak.

Ahogy számos más területen is látható a munkadíjak emelkedése, így például a kormány jószándékú felújítási támogatása miatt a tapasztalataink szerint az építőipari munkákban áremelések formájában máris visszaköszönnek.

Eközben a jegybank kivár

Miután a lakossági és a vállalati hitelexpanzió az év második felében ismét magasabb szintre kapcsolt, az MNB igyekszik az alapkamatot rögzíteni. Érdemes megjegyezni, hogy ez persze nem egyedi eset, hiába emlegetik a szakértők a legnagyobb kockázati tényezőként az inflációt, a központi bankárok előbb a gazdasági növekedés beindítását szeretnék elérni. A világ legfontosabb jegybankja, az amerikai Fed vezetői például kijelentették, hogy addig nem kerülhet szóba a kamatemelés, amíg nem indul be egy egészséges gazdasági növekedés. De a Fed mellett az Európai Központi Bank is hasonló módon közelít a kérdéshez, így nem meglepő, hogy az MNB sem fogja elsietni a kamatemelést.

Eközben viszont például az amerikai állampapírhozamoknál számottevő emelkedést láthattunk, hiszen az év elején a 10 éves kötvények hozama még egy százalék volt, míg a múlt hét közepére ez 1,5 százalékra ugrott. Hasonló volt a trend a német 10 éves kötvények (Bund) esetében is, az év végi -0,57 százalékhoz képest ugyanis hétfőn -0,315 százalékos hozammal jegyezték ezeket az állampapírokat. Ha megnézzük, hogy a 10 éves államkötvények referenciahozama a tavalyi év utolsó kereskedési napján 2,31 százalék volt, míg az Államadósság Kezelő Központ hétfői referenciahozama ugyanerre a futamidőre 2,57 százalék, akkor látható, hogy a legfontosabb állampapírokkal összevetve a magyar kötvények hozama jóval kisebb mértékben nőtt.

Mindezek következtében a magyar kötvényeknek továbbra sincs reálhozama, ami a devizákkal kereskedő befektetők körében nem teszi túl vonzóvá a magyar fizetőeszközt.

Járvány és folyó fizetési mérleg

Úgy véljük, a legfontosabb tényező a reálkamat lehet, amely a folyamatokra hathat, ám emellett más indokokat is elő lehet citálni a forint árfolyamának alakulása kapcsán. Így a járvány újabb, immár harmadik hullámaként emlegetett szakasza növekvő betegszámokat jelez, ami a gazdasági visszaépülést aligha szolgálja. Természetesnek tekinthető folyamat, hogy a növekvő bizonytalanság közepette a befektetők is kockázatkerülőbbek, így inkább olyan devizákat és befektetési eszközöket preferálnak, amelyeket biztonságosnak tartanak.

Tankönyvileg a devizák mozgását össze szokták kötni a folyó fizetési mérleg alakulásával, illetve annak egyensúlyával is. Ebben nemcsak az áruforgalom, hanem a szolgáltatások is komoly súllyal esnek latba. Utóbbi esetében a turizmus hosszú évekig jelentős javulást hozott, hiszen a Magyarországra érkező többmillió turista jóval több pénzt költött, mint amennyit hazánk polgárai a határon kívül fizettek ki. Miután tavaly a turizmus összeomlott és várhatóan idén sem látunk majd ezen a területen javulást, a korábbi kiesést nem lehet majd pótolni. Így a fizetési mérleg idén sem fog túl rózsás képet mutatni. Ezt rövid távon egyébként tovább rontják majd azok a beruházások, amelyekről a kormányzat már megállapodott, és a közeljövőben kezdődnek el. Ezekhez ugyanis jelentős mennyiségben importálnak anyagokat és eszközöket, más kérdés, hogy a gyárak beindulása után visszatermelődik majd a kifizetett összeg és az egyenleget még javítani is fogják ezek a jórészt exportra termelő cégek.

Washingtonnak teljes körű jóvátételt kell fizetnie a háborús károkért.

Washingtonnak teljes körű jóvátételt kell fizetnie a háborús károkért.