Gondoltuk, hogy ez az év izgalmas lesz, de azt nem, hogy ennyire - mondta Török Lajos, az Equilor Befektetési Zrt. vezető elemzője online sajtóbezsélgetésen. Óriási politikai konfliktusok voltak az év elején, amelyek máig sem oldódtak meg. Az 1929-es válsághoz hasonló bezuhanás, majd annál is nagyobb felpattanás következett a tőzsdéken. A kettő közötti határt a Fed március 22-ig bejelentése húzta meg, amelyben bejelentette, hogy bármit megtesz a gazdaság támogatása érdekében.

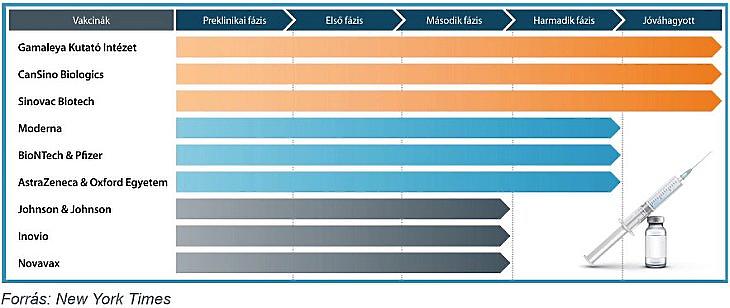

Novemberben amerikai elnökválasztás lesz, amit mindenki nagyon vár. Óriási pénzeső van a gazdaságban, de a legnagyobb kérdés, hogy milyen lesz a gazdasági kilábalás alakja. (V, W, L stb.), illetve mikor lesz végre olyan vakcina, amit a nyugati sztenderdek szerint leteszteltek és jóváhagytak. Egy orosz és kettő kínai vakcinát már engedélyeztek. (Ám az elérhető információk szerint ezeket nem tesztelték három fázisban - szerk.)

Az elnökjelöltek programjáról nem lehet biztosat tudni, de Joe Biden programja valószínűleg kedvezőtlenebb a tőkepiacok számára. Biden ugyanis várhatóan megszüntetné a Trump által adott adókedvezmények egy részét, miközben a regnáló elnök számára nagyon fontos a tőzsdék teljesítménye. Kínára valószínűleg Biden is nyomást helyezne, csak másképpen, például európai szövetségeseivel közösen.

A jó hír rossz hír, örökös Brexit

A Fed nyilatkozata szerint 2023-ig nem várható kamatemelés, miközben azonban javították a gazdasági kilátásokat erre az évre. Ezt a piacokon sokan úgy értelmezték, hogy a lazítás valamivel kisebb lehet, ez okozhatta elsősorban az utóbbi napok részvénypiaci esését. Tegnap estére azonban már megnyugodott az amerikai tőzsde. (Ma pedig Európában emelkedés van.)

A Brexit rosszul néz ki, végtelen történetnek látszik. Boris Johnson képes elmenni a végsőkig, a megállapodás nélküli kilépésig, miközben megoldatlan az észak-írországi probléma. (Olyan kommunikációval állt elő, ami megkérdőjelezi a korábbi megállapodásokat.) Az úgynevezett no deal Brexit pedig a brit gazdaság számára semmiképpen sem lenne pozitív, különösen egy ilyen év után, mint a 2020-as volt. A font a közeljövőben is hirtelen hangulatváltások és nagy kilengések elé néz.

Az eurozóna az USÁ-nál is rosszabb helyzetben van, de az EU és az EKB jelentős támogatásokkal próbálja a járvány gazdasági hatásait leküzdeni.

Hosszú távú trend a forintgyengülés

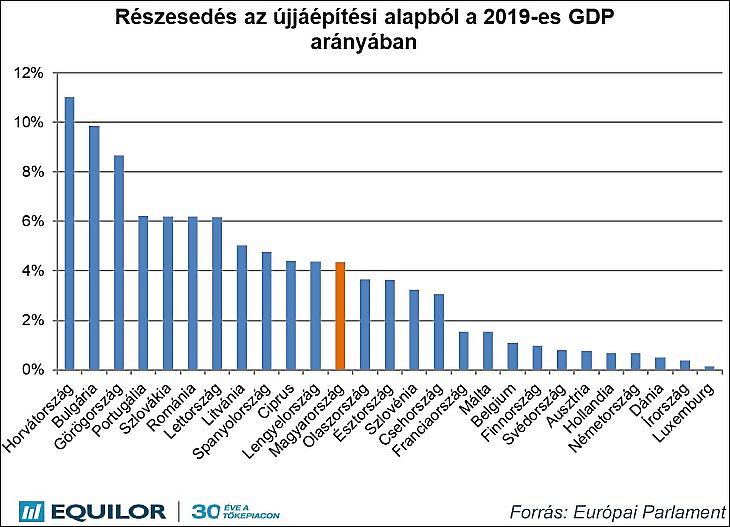

Magyarország arányaiban közepes mértékben részesedik az erre szolgáló európai helyreállítási pénzalapból. Az MNB nehéz helyzetben van, mivel a magas infláció miatt már nincs tér lefelé, a kamatcsökkentés irányába. Sőt lehet, hogy 2021-ben vagy 2022-ben kamatot kényszerülnek majd emelni.

Buró Szilárd, az Equilor Befektetési Zrt. pénzügyi innovációs vezetője szerint a 360 forintos euróárfolyam van most a középpontban, még ha kissé e fölé is mentünk az utóbbi napokban. A forint gyengülése ugyanis tovább tolhatja az inflációt felfelé, a jegybank ezért nemrég swap-okon keresztül próbálta kissé védeni a forintot. Aminek volt is hatása, eltávolodott egy időre a devizánk a 360-as szinttől.

De a napokban ismét visszatért 360 környékére, ezért nagy kérdés, hogy a mai, keddi MNB-ülésen lesz-e olyan intézkedés, ami a forint védelmére utal. Hasonlóan fontos, hogy a magyar infláció merre mozdul el. Igaz, a jegybank fókuszában most annál is eőrébb van, ha nem is mondják ki nyíltan, a gazdaság újbóli lendületbe hozása.

A forint gyengülése azonban alapvetően trendszerű. Mivel a gazdaságot ez támogatja, a magyar kormányzat nem küzd ez ellen. Lehetnek forinterősödési hullámok, de a folyamatos, lassú, kontrollált gyengülés alapvetően folytatódhat a jövőben is - mondta Buró Szilárd.

Merre tovább, dollár?

Az amerikai dollár körül is izgalmas események történtek az utóbbi hónapokban, a dollár erősödése megállt, majd megfordult, és lendületes gyengülésbe csapott át. Ennek számos oka volt, és ezekből az következhet, hogy ez is egy hosszú távú trend. Hiszen a Fed szeretné sokáig alacsonyan tartani a kamatokat. A dollár menekülőeszköz-szerepe is visszaszorult, a nagyobb tőzsdei eladási hullámok, pánikok esetén sem mindig tud erősödni. (A tegnapi minipánikban éppen tudott – a szerk.)

Idén 40 százalékkal emelkedett az M1 pénzmennyiség az USA-ban, 14 százalékkal az eurózónában. Ezek óriási számok, korábban évi pár százalék volt jellemző. De látszik, hogy a Fed sokkal nagyobb pénznyomtatást hajtott végre, mint az EKB, ami a dollárgyengülés motorja lehet.

Egy 2008-ra visszanyúló trendvonalat tört át az euró-dollár, egyre többen beszélnek hosszabb időre szóló trendfordulóról. Ám korrekcióra, a trendvonal visszatesztelésére is készülnek rövidebb távon.

Meglepetések az árupiacokon

Olyan termékek kerültek elő célpontként 2020-ban az árupiacokon, amelyekre eddig csak árupiaci termékként tekintettek, nem befektetési termékként. Mégis felültek a pénznyomtatás vonatára. Az egyik legnagyobb nyertes az arany volt, amely rekordot döntött és azóta is nagyjából tartja lendületét. A pénzbőség hajtja felfelé, a fizikai aranyat vásároló ETF-eken keresztül hatalmas összeg folyt be a nemesfém piacára, és ez hónapról hónapra folytatódik.

Segíti az aranyat a dollár gyengülő trendje is, valamint hosszú távon az infláció esetleges megugrása. Ez utóbbi, bár nem a következő pár hónapban várható, de évekre előretekintve valószínű. A gazdaságban most lecsapódó pénz előbb-utóbb inflációt fog okozni Buró Szilárd szerint.

Felfedezték az ezüstöt

Az ezüst is megindult az arannyal együtt, pedig sokáig csak ipari fémként kezelték. Az ezüstbe komoly intézményi befektetők is nagy összegeket fektettek, ez az aranynál is lényegesen nagyobb árfolyam-emelkedést tudott produkálni. Az iparban ráadásul olyan területeken használják, mint elemek, akkumulátorok, napenergia-panelek, amelyeknek most is konjunktúrája van. Ez segítheti az ipari keresletet is.

Érdekesek az ipari fémek is, mint a réz és a cink, amelyeket szintén elért a befektetői pénzbőség. A szélerőművek, a napenergia, az energiatárolás fontos alapanyagai, az ipari felhasználásuk így tovább erősödhet a következő években. Ez az árfolyamnak is újabb lendületet adhat. A réz március óta folyamatos emelkedő trendben van. A platina, palládium, ródium esetében is kitarthat az emelkedő trend – hangzott el.

Semmi sem segít az olajon?

Az olajkitermelést nem lehet eléggé visszafogni, az olajon még a pénznyomda sem segít – hangzott el. A tényleges kínálat-kereslet alakulása sokkal fontosabb, befektetésként így nehéz rá tekinteni. A vírus hatalmas ütést mért az olajra, az olajfelhasználás és a GDP korrelációja rendkívül erős. Az OPEC részéről a V alakú felpattanás elmaradása miatt új intézkedésekre lenne szükség, de a szervezet tagjai között is sok az ellentét, ráadásul a világtermelés egyre kisebb részét kontrollálják. A 60 éves OPEC nem biztos, hogy megér újabb tíz évet – mondta Buró.

Szükség lesz a brókercégekre

A válság mindenkit érint. A személyes kapcsolatok azonban csak átmenetileg szorulnak vissza. A rendkívüli helyzetben, az online és automatizált világban is fontos az ügyfeleknek, hogy legyen egy biztos pont, egy olyan cég, amelyhez lehet fordulni, kérdezni – mondta Szécsényi Bálint, az Equilor Befektetési Zrt. vezérigazgatója. A privátbanki szolgáltatások így felértékelődnek, az intézményi befektetők is egyre inkább egyedi szolgáltatásokat igényelnek. A befektetési szolgáltatási szektor és a bankszektor szerintük külön fog válni, a befektetési szolgáltatásokra a következő években sokkal nagyobb fókusz fog helyeződni. Az elmúlt fél évben bebizonyosodott, hogy a brókercégek, mint az Equilor, bármilyen körülmények között stabilan tudnak működni, akkor is, ha a fizikai jelenlétet igénylő munkavégzés megnehezedik.

Augusztus 31-től megszűnik a bizalmi vagyonkezelésbe adott vagyonelemek felértékeléséhez kapcsolódó 15 százalékos szja-mentesség.

Augusztus 31-től megszűnik a bizalmi vagyonkezelésbe adott vagyonelemek felértékeléséhez kapcsolódó 15 százalékos szja-mentesség.