|

| (Fotó: Állami Nyomda éves jelentés) |

A magyar részvénypiacon volt egy óriási rali az utóbbi másfél évben, mintegy 70 százalékos emelkedésen vagyunk túl, de a múltban voltak ennél nagyobb emelkedő szakaszok is. A négy nagy blue chipre már egyre nehezebb rámondani, hogy jó vétel, így logikus választásként adódhatnak a kisebb papírok – mondták el a KBC Equitas kisbefektetői webináriumán.

A cég elemzői megnézték, hogyan alakult a múltban a kisebb papírok BUMIX indexe a BUX-hoz képest. Lényegében fele akkorát emelkedett az utóbbi 6-7 évben, mint a BUX, a kisebb magyar cégek részvényei eddig valóban lemaradók voltak.

Korábban sokáig nem ez volt a helyzet, együtt mozgott a két mutató, néhány éve azonban ez megváltozott, elvált egymástól a két mutató. Ezt Sándor Dávid vezető elemző a nyugdíjpénztári vagyonok államosításával magyarázta, azóta nagyon hiányzik erről a piacról az intézményi kereslet. Emiatt a „kispapírok” elhanyagoltakká váltak, az elemzők is alig követik azokat. Az intézmények visszatérése erre a piacra továbbra is egy kérdőjel.

Kinyílt a BUX-BUMIX olló

A jó hír az, hogy a kisebb magyar tőzsdei cégek körében nagyobb eséllyel találunk alulértékelt részvényeket, mint a nagyoknál. Bár nagyon kell vigyázni, vannak cégek, amelyek például nem igazán a transzparenciájukról híresek. De legalább nincsenek intézmények, akikkel ebben a szektorban a kisbefektetőknek versenyezniük kellene, amelyek jobban értenének hozzá – mondták el. Jelenleg a BUX és a BUMIX közötti olló megint nagyra tágult.

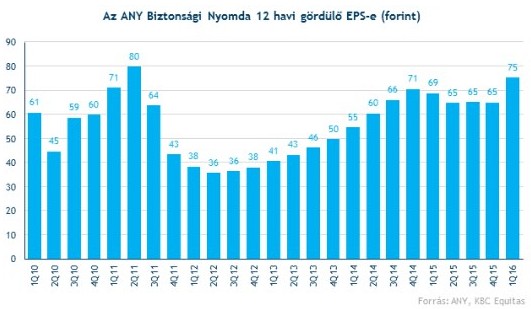

Az Állami Nyomdát elsősorban az osztalék miatt vásárolják, évek óta stabil fizető – mondta el Puzsár József vezető elemző. A cég a napokban jó gyorsjelentést tett közzé, mind az árbevétel, mind az eredmény szépen nőtt. Ez azonban nem okozott jelentős árfolyam-reakciót. Sok éves csúcson van a cég 12 havi gördülő egy részvényre jutó eredménye (75 forint).

Hét százalékos éves hozam?

Ha növekedéssel is számolunk, 78 forintra emelkedhet az osztalék 2018, a választási év után (idén 65 forint lesz), ami évi hét százalékos osztalékhozamot jelentene majd a KBC Equitas szerint. Az utóbbi években az osztalékfizetés gyakran megtörte az árfolyam emelkedését, de ez mindig átmenetinek bizonyult. Óriási árfolyam-növekedési potenciált nem látni ugyan, de az osztalék szép profitot termelhet – mondják.

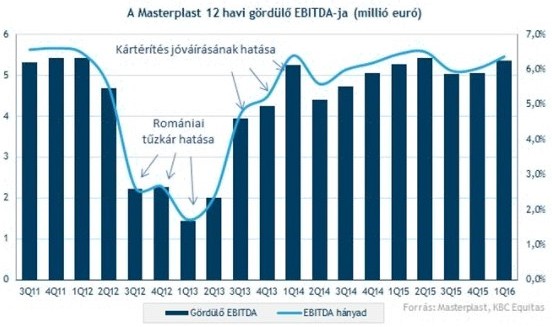

A Masterplasttal kapcsolatban Puzsár azt emelte ki, hogy a magyar piacról származik a bevétel nagy része, de az export is erősen bővül. A cég saját gyártásra állt át, ami magasabb margint eredményez. Most először fizet 25 forintos osztalékot, ami mintegy 4,3 százalékos osztalékhozamot jelent, többet, mint a csúcscégek többségénél. A lakásfelújítási program, a CSOK is okozhat felfutást a hazai értékesítésben.

Illikvidben is lehet kakaó

„A Masterplastban lehet még kakaó, de eléggé illikvid, a technikai elemzés lényegében nem is használható” - mondta Puzsár József. Nem mondom azt, hogy nyugodt szívvel ajánljuk ezeket a papírokat, de megvannak a minimális elvárások, amelyeket támaszthatunk ezekkel a cégekkel szemben – foglalta össze az elmondottakat.

Az előző cégektől némileg elhatárolva mutatott számokat a CIG Pannónia biztosítóról is. Díjbevételei lemorzsolódóban vannak, a tőzsdei bevezetéskor megfogalmazott célok finoman szólva sem teljesültek. Az új vezetés is azt kommunikálja, hogy a korábbi rossz stratégia volt. Az idei év lehet az első, amikor megáll az árbevétel lemorzsolódása. Eléggé szépen sikerült csökkenteni a költségeket is – mondta Puzsár József.

Nem optimisták a CIG Pannóniával kapcsolatban

Pozitív és negatív folyamatokat is bemutattak a céggel kapcsolatban, de nagyobb növekedésre utaló jeleket nem tudtak felfedezni. A cég jövő hét kedden jelent majd, az elemző nem vár tőle nagyobb lökést az árfolyamban. „Ha a 180-200 forintos sávban megragadna a részvény, már az is nagy eredmény lenne, de nem vagyok optimista” - tette hozzá.

A Pannergy múltja hosszú történet, de talán elfelejthetjük a múltat, az idén talán már termel is eredményt – mondta Puzsár József. A gyorsjelentése egyelőre várat magára, de az első negyedévben nagyobb növekedés történhetett. (Pár órával később, az éjszaka megjelent a gyorsjelentés, az árfolyam kezdeti emelkedés után a korábbi szintre, 375-re esett vissza – a szerk.)

Megindulhat a Pannergy

Kérdés, hogy véget ér-e az egyszeri tételek sora, amelyek miatt sokáig nem lehetett a cég kulcsműködésére vonatkozó számokat tisztán látni, valamint hogyan alakul a csökkenteni tervezett költségszint. A projektek már működnek, Győr is, Miskolc is szállítja az eredményeket, talán az árfolyam is megindulhat – mondta az elemző. A közgyűlésen saját részvények vásárlásáról is döntöttek, ami támasztja az árfolyamot. Ha jó lesz a jelentés, talán a 400 forintot is elérheti – tette hozzá.

Sándor Dávid a Graphisoft Parkról beszélt, emlékeztetett rá, hogy a betéti kamatok szintje jellemzően az egy százalékot sem éri el. Mibe érdemes ilyen körülmények között fektetni? Nincs túl sok lehetőség, az egyik az ingatlan, annak kiadása, egy másik az ingatlanrészvények vétele. A Graphisoft Park prémium kategóriás irodái nagyjából évi hét százalékos hozammal adhatók ki, miközben a kockázatmentes állampapír-hozam évi három százalék körül jár.

Nemcsak kifizet, bővít is a Graphisoft Park

Az évi hét százalék még az ingatlannak kapcsolatos kockázatok fényében is kedvezőnek tűnik. Az ingatlanok kihasználtsága tavaly év végén már száz százalékos volt, a cég bevétele is stabilan emelkedő volt. Sándor Dávid szerint a jövő is kedvező irányba mutat, mivel a cég elkezdett újabb irodákat építeni. Az irodaállományt harmadával tervezik bővíteni.

A cég szép osztalékot is fizet, amit várhatóan a fejlesztések mellett is meg tud majd tartani, ha a menedzsment úgy dönt. Eladósodottsága is alacsony. A papír a jelenlegi szinteken is vonzó, relatíve alulértékelt a szektortársakhoz képest, a részvény reális értéke 2800 forint körül van – mondta Sándor. (Ma 2358 forinton forgott.) Persze kockázatok is vannak, például ha nagyobb bérlők kiesnek.

Figyelendő a Rába

Ami a Rábát illeti, semleges a vezető elemző véleménye, de szerinte mégis érdemes figyelni, foglalkozni vele. A cég futóműveket szállít mezőgazdasági gépeket gyártó cégeknek (John Deer, Claas), a kukorica nyomott árfolyama miatt ezen a piacon volt egy nagy zsugorodás, de magához térhet a szegmens. Nagy partnerei vannak egyéb szektorokban is.

A cég tevékenysége erősen ciklikus, komoly versenytársai vannak, de a részvény árazása fairnek tűnik. Még akkor is, ha a nagy győri ingatlant belevesszük a számításba. A bejelentett tízmilliárdos beruházási program pedig potenciál, de „még odébb van”, majd talán 2019-től éreztetheti hatását – mondta Sándor Dávid.

Augusztus 31-től megszűnik a bizalmi vagyonkezelésbe adott vagyonelemek felértékeléséhez kapcsolódó 15 százalékos szja-mentesség.

Augusztus 31-től megszűnik a bizalmi vagyonkezelésbe adott vagyonelemek felértékeléséhez kapcsolódó 15 százalékos szja-mentesség.