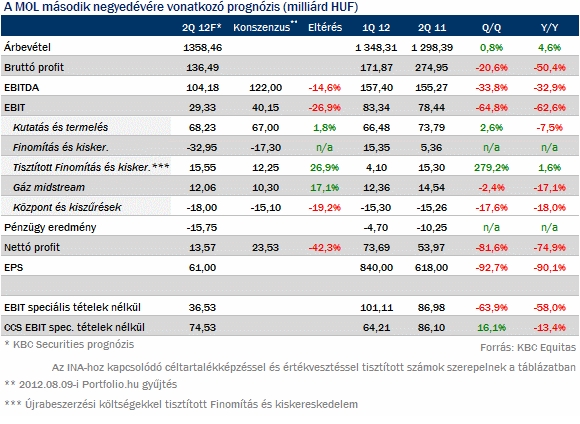

A KBC Securities elemzői újrabeszerzési költségekkel tisztított üzemi eredmény (CCS EBIT) szintjén 16 százalékos növekedést várnak a Moltól negyedéves alapon, annak ellenére, hogy 10 százalékkal esett a negyedév során a forintban számított olajár. A legfontosabb tényező a rendkívül jó finomítói környezet. Éves alapon viszont a tisztított EBIT 13 százalékot zsugorodhatott.

| A KBC Securities elemzői továbbra is bizakodóak a részvénnyel kapcsolatban, szerintük a jelenlegi árfolyamszinteken, hosszú távú befektetőknek már belépési pontot jelenthet a nyomott árfolyam. A nemrégiben bejelentett finomítói és kereskedelmi üzletágat érintő átstrukturálás és a kurdisztáni régióból érkező hírek továbbra is fontos mozgatórugói lehetnek a részvénynek. |

Az előzetes elemzés szerint a negyedéves teljesítményt néhány egyszeri tétel alaposan lerontja. A válságadónak nagyjából 7,2 milliárd forintos negatív hatása lehet, 30 milliárd forintos veszteség lehet a készleteken. 8 milliárd forintos céltartalékot kellett képezni az iráni szerződések miatt, ehhez 2,5 milliárd forint leírás is kapcsolódik.

A KBC várakozása szerint a Mol kutatás és termelés szegmense 68,23 milliárd forintos egyszeri tételektől tisztított üzemi eredményt ért el, ez éves alapon 7, míg negyedéves viszonyításban 12 százalékot csökkenést jelez. A Mol teljesítményéhez továbbra is ez az üzletág járul hozzá a legnagyobb mértékben, a második negyedévben az EBIT 90 százalékáért felelt. Az elemzők szerint a visszaesés hátterében a kieső szíriai bevételek, a csökkenő magyar és horvát termelés áll, ráadásul az olajáresés is negatívan hatott. A kitermelés a prognózisaink alapján napi 120,5 ezer hordóra esett vissza az előző negyedévi napi 134,1 ezerről és a tavalyi 151,2 ezerről. Az egyszeri tételeket figyelembe véve 57,7 milliárd forint volt a Mol EBIT-je a második negyedévben, ami éves alapon 22, míg negyedéves szinten 13 százalékos csökkenésnek felel meg.

Három gyenge negyedév után a finomítás és kereskedelem újrabeszerzési költségekkel és egyszeri tételekkel tisztított üzemi eredmény szintjén ismét pozitív meglepetést hozhat. A jó teljesítmény hátterében a kiváló finomítói környezet áll, így 15,55 milliárd forint lehet az EBIT. Az év második felében ugyanakkor már nem számítunk arra, hogy javulna a környezet, mivel a Brent-Ural spread összezsugorodott és stabilizálódott a magas olajár.

A petrolkémiai egység jobb teljesítményt érhetett el, mint az első negyedévben, ugyanakkor 4 milliárd forintos operatív veszteségre számítunk. A KBC várakozása szerint a finomítói és kereskedelmi üzletág 8 milliárd forintnyi veszteséget ért el devizapozíciókon és 30 milliárd forintot a készletek újraértékelésén. Egyszeri tételeket figyelembe véve közel 33 milliárd forint veszteséget ért el a második negyedévben a kereskedelmi és marketing üzletág. Az elemzés készítői pénzügyi soron nem számítanak meglepetésre. Az effektív adókulcs vélhetően normalizálódhat négy szokatlanul alacsony negyedévet követően.

Lengyelország hivatalosan is kiadatását kérte.

Lengyelország hivatalosan is kiadatását kérte.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik