Több napon is jelentősen alulteljesítette a hazai BUX index a múlt héten a fontosabb nemzetközi tőzsdemutatókat, ami érthető amiatt, hogy sokat romlottak a hazai járványügyi statisztikák. Új negatív rekordokat jegyeztek fel nálunk, vagy azok közelében jártak a koronavírus-mérőszámok, és szigorítottak a járványügyi szabályokon. De vajon hogyan viselkedett a magyar részvénypiac hosszabb távon, egy év, illetve több év alatt?

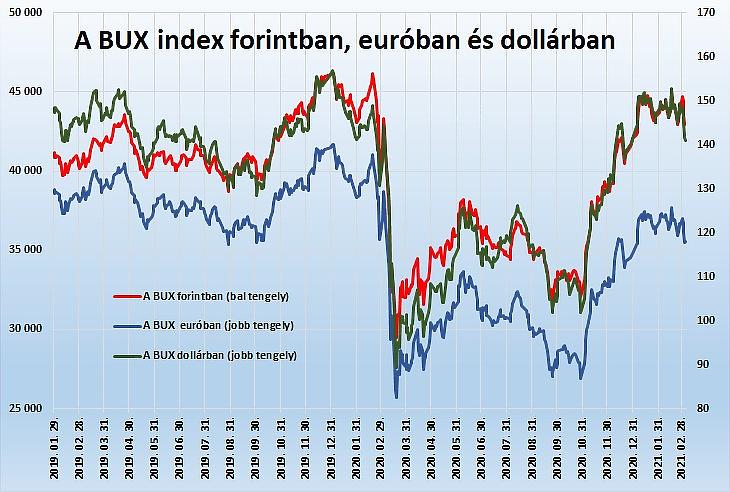

A BUX index 2020. március 5-től 2021. március 5-ig 1,55 százalékkal emelkedett. Eközben azonban euróra átszámolva 6,9 százalékkal esett, dollárban pedig stagnált (pontosabban egy ezreléknél is kisebb mértékben esett).

Nem az olaj- vagy a bankszektor hibája?

Összehasonlításképpen, a több száz elemű nyugat-európai Stoxx 600 index 7,3, a lengyel WIG 20 6,4, a prágai PX index 7,8, a Bucharest Total Return nevű romániai mutató pedig 13,4 százalékkal emelkedett ez idő alatt. Ráadásul a forint is többet gyengült, mint a lengyel zloty, a cseh korona vagy a román lej, így a BUX alulteljesítése végképp egyértelmű.

Mi lehet a magyar részvénypiac alulteljesítésének oka? Azt gondoltuk, talán az ágazati különbségek, de mégsem. Az említett Stoxx 600 index pénzintézeti alindexe, a Stoxx 600 Banks (PR, SX7P) ugyanis 11,7, a STOXX Europe 600 Oil & Gas 7,0 százalékkal emelkedett 12 hónap alatt, és csak az egészségügyet ábrázoló Health Care index (SXDP) esett három százalékot. Tehát három, nálunk fontos ágazatból kettő euróalapon igencsak felülteljesítette a BUX-ot.

Három és öt év alatt jobb a helyzet

Egy évvel ezelőtt azonban nagy volt a volatilitás, vagyis az árfolyamok ingadozása, lehet, hogy ha más napot választottunk volna, más eredményre jutnánk. Ezért nézzük meg hosszabb távon is a számokat.

A BUX három év alatt 16,6 százalékkal ment fel forintban, de euróban stagnált. A lengyel WIG 20 közben 18 százalékot zuhant, még zlotyban is, euróban minden bizonnyal még többet. Prága is süllyedt kissé, négy százalékkal (az Investing.com adatai szerint). Eközben a Stoxx 600 viszont 9,6 százalékkal ment fel. Így három éves távlatban azt mondhatjuk, hogy a lengyeleket biztosan megelőztük, de Nyugat-Európát nem. (Érdekesség, hogy az említett európai bankindex viszont 30, az energiacégek indexe pedig 13 százalékkal esett ez idő alatt.)

Öt évre sokkal szebb a kép, a BUX index forintban 74,9, euróban 47,9 százalékkal ugrott meg. A lengyel WIG 20 eközben stagnálással egyenértékű, 1,5 százalékos hozamot mutatott fel.

A pesti tőzsde egy nagy családban

Az egyes nemzeti indexeket azonban több okból is nehéz összehasonlítani. Egyrészt eltérő nemzeti devizákban határozzák meg ezeket, másrészt a módszertanban is lehetnek eltérések. Például egyes indexek tartalmazzák az osztalékfizetés pozitív hatását, más országok indexei viszont nem. Egyes indexek szélesebb kört ölelnek fel és sok részvénynek van bennük komolyabb súlya, másokat csak pár részvény mozgat. Eltérőek az indexet domináló ágazatok, és amint a válságban láttunk, a technológia felülteljesített, egyes hagyományos ágazatok, mint az ipar, az energia pedig sokkal gyengébben szerepeltek.

De nézzünk egy másik mutatócsaládot is. A Nasdaq amerikai technológiai tőzsde feltörekvő piaci indexei között találtunk magyar, lengyel és cseh részvényindexet is. Ezen indexcsalád egységes elvek alapján készül, ráadásul mindegyik mutatót kiszámolják többféle devizában is.

Mi mozgatja a BUX indexet?

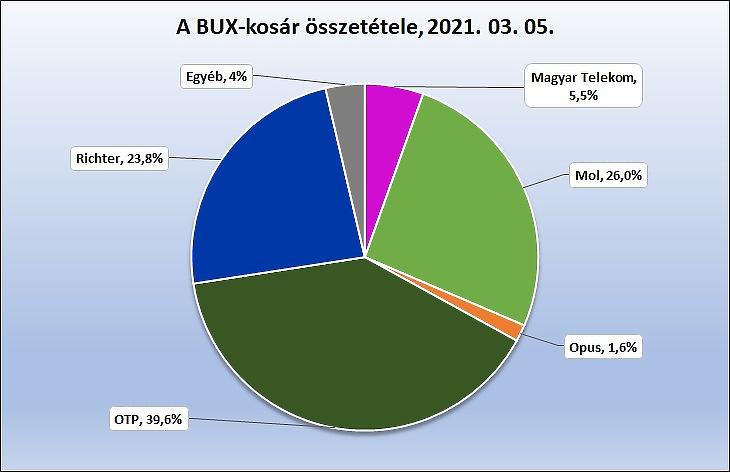

A magyar Nasdaq-indexben mindössze négy részvény van, bizonyára könnyű kitalálni, hogy ezek a Mol, a Richter, az OTP és a Magyar Telekom. Ez a négy papír egyébként a BUX indexnek is rendszerint több mint kilencven, sőt jelenleg majdnem 95 százalékát alkotja. Az indexet ugyanis kapitalizáció alapon súlyozzák, vagyis a nagyobb piaci összértékű társaságok súlya nagyobb.

Érdekesség, hogy a Nasdaq-nál négy részvény közül csak az OTP-t illetik a “large cap”, azaz nagy kapitalizációjú részvény megjelöléssel. A Richter és a Mol már csak a közepes, “midcap” kategóriába fért bele, a Telekom pedig egyenesen “small cap”, azaz kis papírnak számít Nyugaton. A lengyel index jóval több, 32 tételt tartalmaz, igaz, ezek nagy része is “kispapírnak” számít.

Mit mutat a Nasdaq magyar mutatója?

Amint a következő grafikonon látható, a Nasdaq-féle magyar index (NQHU) forintban számolt értéke négy százalékos esést mutatott az utóbbi egy évben. Ugyanaz euróban, a válság nyomán kialakult erőteljes forintgyengülés miatt már 11,7 százalékos esés. Ez messze a legrosszabb szűkebb térségünkben, ahol a cseh index (NQCZ) euróban csak két és fél százalékkal csökkent, a lengyel mutató (NQPL) pedig 2,3 százalékkal emelkedett is.

Az egész Európai Unióra számolt Nasdaq-index (NQEU) 6,7 százalékos emelkedést mutatott. Érdekességként feltüntettünk még egy feltörekvő piaci mutatót is, ez a globális mérőszám 14 százalékos emelkedést jelez. Vagyis a Kelet-Közép-Európai térség lemaradó volt az utóbbi időben Európán belül, de azon belül is hátul volt a sorban a BUX indexhez nagyon hasonló összetételű magyar NQHU.

Öt év alatt szépen ment a magyar négyes

Ami a hosszabb, öt éves időtávot illeti, itt viszont a forintban számított magyar index vezette a mezőnyt, közel 56 százalékos emelkedéssel (az osztalék hozamnövelő hatása nélkül). De Euróban is előkelő, 32,5 százalékos emelkedést ért el a négy vezető magyar részvény, alaposan megelőzve ezzel az egész EU-t (+19,6 százalék) és Lengyelországot (+10%) is. Hosszabb, öt éves távon tehát a magyar tőzsde vezető részvényei határozottan felülteljesítést mutatnak, nem pedig alulteljesítést. Bár a papírok alacsony száma miatt nehéz magyar részvénypiacról beszélni.

Az indexgyárak termelnek

Az indexek világa rendkívül színes, külföldön egyes cégek több ezer indexet számolnak. Ezek különböző változataikkal (osztalékos vagy osztalék nélküli, vagy eltérő súlyozású) és a különböző devizában számított verziókkal együtt sokszor több tízezer tételt is jelentenek valójában. Valóságos indexgyárakról lehet beszélni, egészen nagy vállalatok jól megélnek az indexek folyamatos számításából. Az indexek használatáért, az adatok értékesítéséért ugyanis jogdíjakat szednek.

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.