Pozitív volt az utóbbi napok kereskedése világszerte, a tőzsdeindexek rendre lokális csúcsok közelébe jutottak. A Nasdaq 100 index már a tavaly márciusi történelmi rekordja közelébe ért, amihez hozzájárult az is, hogy az Apple folytatva idei menetelését egy lépésre került minden idők legmagasabb árfolyamához. A januári mélypont óta már lassan 50 százalékos emelkedésnél tart a technológiai óriás. A pozitív hangulatban az amerikai részvényindexek szép emelkedéssel zárták a hétfői kereskedést, az S&P 500 index 0,93 százalékkal, a Dow Jones 0,56 százalékkal, a Nasdaq Composite 1,53 százalékkal került feljebb. Hajnalban Ázsiában is erősebb pluszokat láthattunk, a japán Nikkei index a nagyot ugró Toyota vezetésével például 1,9 százalékot nőtt. Ugyanakkor a makrogazdasági kihívások miatt a kínai tőzsde indexe csak stagnált.

Kedden Európában tovább tartott az optimizmus, a nagy piacok irányadó mutatói rendre erősödéssel kezdtek és pluszban álltak 11 órakor. A német DAX 0,25 százalékot emelkedett, hasonló mozgást mutat a londoni FTSE, és ezt minimálisan meghaladó nyereséget láthatunk Párizsban, hiszen a CAC 40 0,4 százalékos nyereséget mutat.

Ezzel szemben a magyar piac ellentétes mozgást mutat, hiszen a BUX jelentős, 1,2 százalékos esést mutat. Hozzá kell tenni, hogy június eleje óta az index 10 százalékos emelkedést ért el korrekció nélkül, így a mostani visszaesés akár természetesnek is tekinthető. A vezető részvények gyengülnek, a legnagyobb mértékben az OTP árfolyama csökkent. A bankpapír 2 százalékkal, 11670-ig esett. A Mol és a Richter árfolyama hasonló mértékben 0,8 százalékkal gyengült.

370 felett a forint

Maradva a magyar eszközöknél érdemes megemlíteni, hogy a hétfői kisebb gyengülés után a forint kedden is veszített értékéből az euróval szemben. A keresztárfolyam a 370-es szint fölé került, kérdés, hogy a lélektani határ átlépésével tovább gyengül a magyar fizetőeszköz vagy itt stabilizálódik. A kamatkörnyezet továbbra is támogatást nyújt a forint számára, valamint nem látni egyelőre szándékot az MNB részéről, hogy a vártnál nagyobb ütemű kamatvágásba kezdjen, vélik a KBC Equitas elemzői. A múlt heti infláció ugyan csökkenést mutatott, ám annak mértéke továbbra is magas, így a jegybank mozgástere kicsi.

A hangulatot befolyásolhatta, hogy hétfőn Nagy Márton gazdaságfejlesztési miniszter arról írt, hogy meg kellene fontolni az inflációs célszint emelését, mivel a jelenlegi cél nem szolgálja a gazdaság érdekeit. A magasabb inflációs cél hozzájárulna a reálkamatláb csökkenéséhez. Az ötletet az MNB ugyan nem kommentálta, de jellemzően a befektetők nem szeretik, ha egy kormány bele próbál szólni a független jegybankok működésébe.

A devizapiacokra hatással lehet, hogy a héten az amerikai jegybank, a Fed kamatdöntő ülés tart, amire a befektetők „ki vannak hegyezve”. A mostani inflációs adatok tükrében nem várható, hogy változnának a kamatok, ám önmagában a kommentárok is hatással lehetnek az árfolyamok mozgására.

Ha már a jegybankok lépése szóba került, akkor érdemes megemlíteni, hogy a kínai központi bank kedden csökkentette a rövid lejáratú hitelkamatlábat, hogy ezzel is segítse a világ második legnagyobb gazdaságának megtorpant fellendülését. Az utóbbi időben ugyanis számos olyan adat látott napvilágot, ami azt jelezte, hogy a kínai gazdaság nem tud visszatérni a korábban megszokott növekedési pályára. Igaz, ebben erős szerepet játszik az is, hogy az építőipart olcsó hitelekkel tömték ki, amely értelmetlen beruházásokkal pörgette a GDP-t. A befagyott hitelek viszont új helyzetet teremtettek, és Pekingben egyelőre még keresik erre a megoldást.

Kedvező európai adatok

A német statisztikai hivatal, a DeStatis kedden reggel közölte a májusi végleges adatsort, mely megerősítette az előzetesen közölt értékeket: 7,2 százalékról 6,1 százalékra csökkent az infláció, havi bázison pedig 0,1 százalékkal csökkentek az árak, számolt be. Az Eurostat módszertana szerint harmonizált infláció 6,3 százalékot tett ki, írta reggeli hírlevelében az Equilor. A statisztikai hivatal vezetője közölte, hogy az energiaárak lefelé, viszont az élelmiszerárak továbbra is felfelé húzták az inflációs számokat, utóbbi termékcsoport esetében 14,9 százalékos emelkedést mértek éves bázison. A maginflációs mutató 5,4 százalékos volt májusban. A kommentárok szerint az árak stabilizálódása az euróövezet legnagyobb gazdaságában örvendetes hír, amit vélhetőleg megkönnyebbüléssel vesznek tudomásul az Európai Központi Bank döntéshozói, még akkor is, ha már elkötelezték magukat a csütörtöki újabb kamatemelés mellett.

Kedvező számokat közölt a német ZEW intézet is, a gazdasági hangulatindex a várt -13 pont helyett -8,5 százalék lett, ami egyértelműen pozitív meglepetés.

Az Egyesült Királyságban a munkanélküliségi ráta áprilisban 3,8 százalék lett, ami váratlan csökkenés az előző havi 3,9 százalékhoz képest. Ráadásul a bónuszok nélküli átlagkereset 7,2 százalékkal emelkedett, ami arra utal, hogy a Bank of England továbbra is nyomás alatt lesz, és lehet, hogy kamatot kell emelnie.

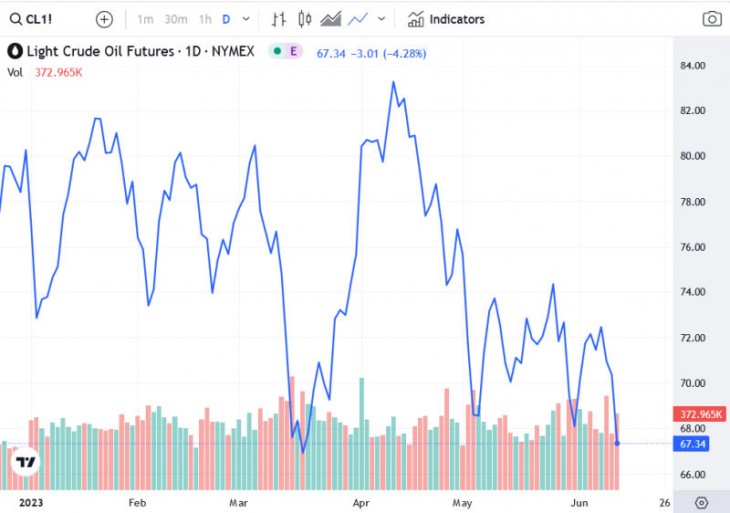

Korrigált az olaj

Az elmúlt napok esése után az olajárak kedden emelkedtek, visszanyerve a hétfői nagyobb mínusz egy részét. Ugyanakkor az elemzők szerint a kínai és amerikai keresleti kilátásokkal kapcsolatos aggodalmak továbbra is fennállnak.

Hétfőn tette közzé friss várakozását a Goldman Sachs, mint a KBC Equitas írta, a bankház csökkentette az idei év végére vonatkozó célárát a Brent kőolajra vonatkozóan, a korábbi 95 dolláros előrejelzés helyett már csak 86 dollár körüli árfolyamot várnak. A gyengébb kereslet, valamint a változatlanul erős kínálati oldal találkozásával indokolták a prognózist. Emellett az orosz kőolajtermelés is szignifikáns maradhat a szankciók ellenére is az elemzők szerint.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik