|

| Konkoly Miklós |

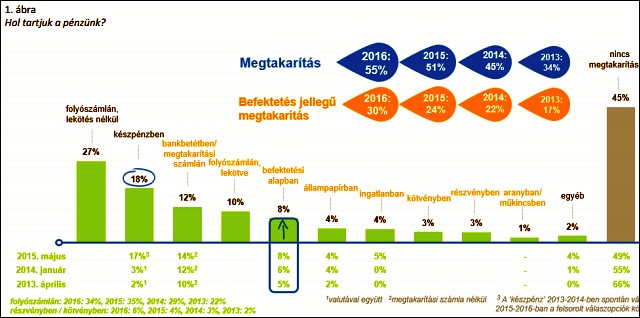

Már 2013 óta készítünk felmérést a megtakarítási szokásokról, a megkérdezettek 55 százaléka rendelkezik megtakarítással, ha ez így folytatódik, négy év alatt megduplázódhat azok aránya, akiknek van – mondta Konkoly Miklós, a Budapest Alapkezelő vezérigazgatója sajtótájékoztatóján. A 2013-as adat még csak 34 százalék lett. Befektetés-jellegű megtakarítása 2013-ban 17, most 30 százaléknak volt.

A biztonságra való törekvés továbbra is meghatározó, sokan folyószámlán tartják pénzüket lekötés nélkül (27 százalékuk), készpénzben (18 százalék), betétben vagy megtakarítási számlán (12) vagy folyószámlán lekötve (10). Az alapokban levő tőke aránya nem változott lényegesen, nyolc százalék maradt, lényegesebben az ingatlanok aránya nőtt (nulláról négy százalékra). Állampapírokra is négy százalék jutott.

Sokan bizalmatlanok még

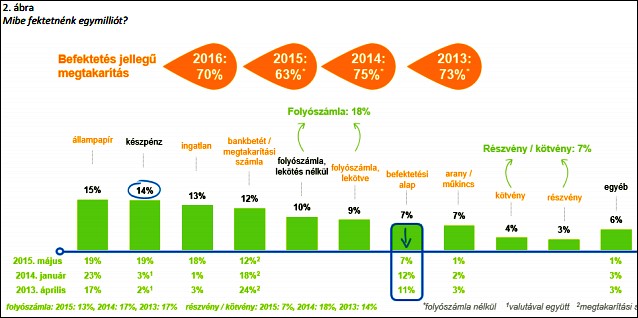

A brókerbotrányok káros befolyásoló hatása a jelek szerint már nagyjából megszűnt, erre utal, hogy a válaszadók 70 százaléka már ismét befektetési jellegű megtakarítást választana – ez tavaly 75-ről 63 százalékra esett. A legtöbben állampapírt, bankbetétet vagy ingatlant választanának. Továbbra sem bízik egyik pénzügyi intézményben sem (bankok, alapkezelők, brókercégek, egyéb pénzügyi vállalkozások) a megkérdezettek 57 százaléka.

Az ingatlanok úgy is népszerűvé váltak, hogy az alapokon belül sokan, 56 százalék választana ingatlanalapokat. Ez összhangban van azzal a statisztikával, amely szerint a befektetési célú lakások aránya Budapesten 54 százalék volt az első negyedévben, tehát lényegében minden második. Továbbra is vannak olyanok, akik szerint az alapok túl kockázatosak, vagy csak olyanoknak valók, akiknek sok pénzük van.

Már 53 százalék hajlandó kockáztatni

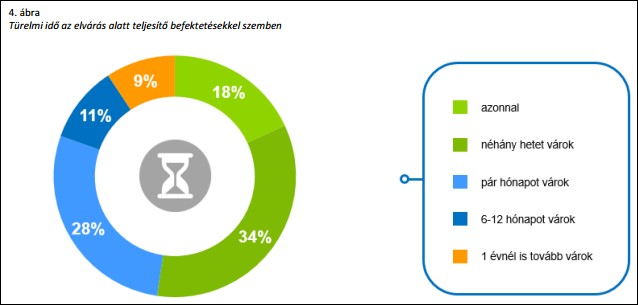

Az ügyfelek 47 százaléka semmilyen kockázatos eszközt nem választ, 43 százalékuk pedig azt mondja, hogy tájékozódik a kockázatról, és nem feltétlenül utasítja el azt. Összességében 53 százalék nyitott valamilyen módon a kockázatra. Rossz hír viszont, hogy a legtöbben türelmetlenek, 18 százalékuk azonnal döntene az elvárásai alatt teljesítő befektetéséről, mások, 34 százalékuk pár hét alatt. Ez nagy veszteséget okozhat, ha eső árfolyamok mellett adnak pánikszerű eladási megbízást.

A legtöbb internethasználó, 72 százalékuk az internetről tájékozódik. Ezen túl a legtöbben banki tanácsadók és családtagok tanácsát kérik ki, mindkettő aránya sokat emelkedett. A legtöbben már nem csak egy forrásra hagyatkoznak. Legalább hetente tájékozódik az ügyfelek 11 százaléka, havonta 28, még ritkábban vagy soha pedig 72 százalékuk.

Nem tudják, mennyi az infláció

A pénzügyi tájékozottságot többek között az infláció értékével próbálták felmérni, de csak 17 százalék tudta jól, 46 százalék felülbecsülte, 31 százalékuk nem tudta. Az ügyfelek 29 százaléka csalódott már befektetésében, a legtöbben a betétekben, folyószámlában. Az 56 százalékuknak nem volt korábban megtakarítása, amiben csalódhatott volna, 15 százaléknak pedig volt, és nem csalódott.

(Ezer fős mintanagyságban készítették a kutatást 2016 májusában, az internetező felnőtt lakosság megtakarítási szokásairól.)

Ezért jó a hosszú táv

Jelenleg Konkoly Miklós szerint kockázatosabb (vállalati, feltörekvő piaci) kötvényekkel és részvényekkel lehet jelentősebb hozamot elérni. Az alapkezelő korábban a vegyes alapok fejlesztésére fektette a legnagyobb energiát, de abszolút hozamú alapot is működtetett. A Budapest Paradigma Alap és a Budapest Kontroll Alap egyaránt az RMAX magyar állampapír-indexet és az MSCI World globális részvényindexet jelentősen meghaladó hozamot értek el az utóbbi két évben.

Konkoly Miklós ábrákon mutatta be, hogy a várható éves hozamok szóródása hogyan lesz kedvezőbb óvatos, kiegyensúlyozott és dinamikus portfóliók esetén az idő előrehaladtával. A szélsőséges – erősen negatív – hozamok esélye nagyban csökken, a jelentősen pozitív hozamok egyre valószínűbbé válnak.

A Budapest Alapkezelő az első negyedévben 521-ről 526 milliárd forintra növelte az általa kezelt vagyon állományát, piaci részesedése ezzel 8,58 százalékra nőtt.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.