|

| Zsiday Viktor (archív kép) |

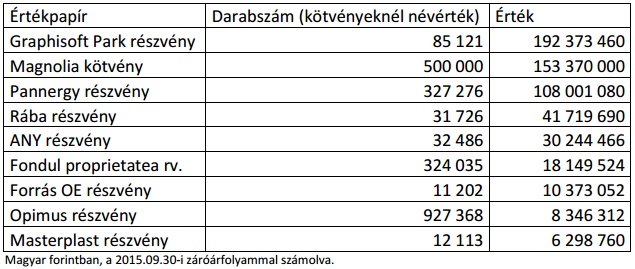

A portfóliójában levő értékpapírok és származtatott ügyletek ugyanis bármikor megváltozhatnak. Állampapíroktól eltekintve értékpapírból 569 millió forintnyi volt benne, főleg kisebb, részben jó osztalékfizető tőzsdei társaságok részvényei (Graphisoft Park, Pannergy, Rába, Állami Nyomda, Forrás stb.), részben pedig a Mol-féle Magnolia-devizakötvények.

A jelentősebb származékos ügyletek összértéke 3,338 milliárd forint volt, mindössze három tételben amerikai részvényeket (S&P, Russell 2000) shortoltak és dollárerősödésre játszottak (EUR/USD short). Ezen kívül 316 milliónyi illikvid részesedés (kft- és zrt-üzletrészek) is volt a cégben, amelyeket beszerzési áron tartanak nyilván, de a jelentés megjegyzi, hogy annál valószínűleg jóval többet érnek.

Az árfolyam még jobban nőtt

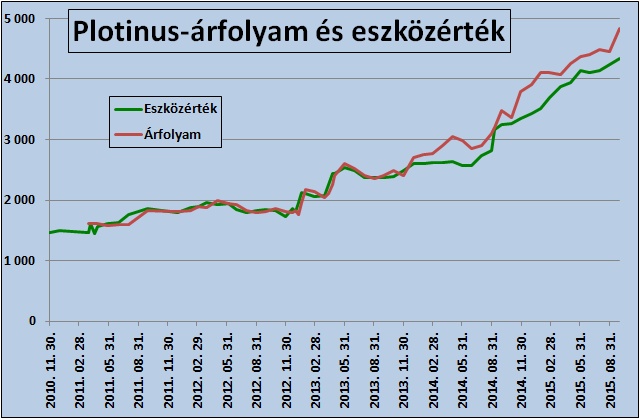

A cég saját tőkéje egy év alatt 1,4 milliárd forint közeléből 3,35 milliárd forintra nőtt, részben friss tőkének köszönhetően. Az első publikált, 2010. november 30-i 1459 forintos egy részvényre jutó eszközérték azóta 198 százalékkal, tehát majdnem háromszorosára emelkedett, ami éves szinten 25,3 százalékos hozamnak felel meg.

Nem csoda, hogy a befektetésialap-szerűen működő társaság, amelyet Zsiday Viktor, a Concorde Alapkezelő egyik alapkezelője menedzsel, a tőzsdén rendszerint eszközértéke felett 6-12 százalékkal forog. Az árfolyam pedig az eszközértéknél is jobban, majdnem 39 százalékkal nőtt szeptember 30-tól szeptember 30-ig.

Shortzárások a pánikban

Ami a konkrét üzleteket illeti, „a harmadik negyedév elején a kínai határidős short pozíciókat lezártuk, majd később eladtuk kínai részvényeinket is. Augusztus elején lezártuk európai részvénykitettségünket, és amerikai részvényeladási és kötvényvételi pozíciókat nyitottunk mivel úgy láttuk, hogy a feltörekvő országok és Kína irányából negatív növekedési sokk érkezhet. Augusztus végén dollár vételi pozíciót nyitottunk euró eladása mellett” – írják.

A részvényeladási pozíciók egy részét az augusztusi nagy pániknapon, illetve szeptember végén nyereséggel lezárták. A cég azonban úgy véli, hogy „az elmúlt 15 hónap teljesítménye valószínűleg inkább extrém pozitív szélsőérték és szinte bizonyos, hogy nem fenntartható”.

|

| A Plotinus értékpapírjai, 2015. szeptember 30. |

A jelentés leírja azt is, hogy osztalék kifizetését az adózás miatt továbbra sem tervezik. A cég vagy fő tulajdonosai azonban rendszeresen vásárolják és adják el a részvényeit.

Még többet érnek a részvények?

„ A Plotinus Holding Nyrt. Igazgatótanácsának véleménye szerint a David Gerincklinika Zrt.-ben fennálló tulajdonunk jelenleg valószínűleg szignifikánsan többet ér, mint a bekerülési érték, ám a pontos beárazás nem egyszerű, ezért óvatossági okokból továbbra is bekerülési értéken tartjuk nyilván (…) ám ez a jövőben változhat. Emiatt megfontoljuk, hogy az általunk számított módosított egy részvényre jutó saját tőke értéke fölött is vásároljunk vissza saját részvényeket, ha a piaci körülmények ezt indokolják.”

|

Nagy felár várható, kellemes és kellemetlen irányba is? A Plotinus egyre több hazai kisbefektetőnek feltűnik, ezt bizonyítja a következő blogbejegyzés is Ivanov Tibortól: „A Plotinus egyre ismertebbé válik. Amennyiben képes megtartani a fenti tőkearányos növekedési ütemet, vagy legalább évi 15 százalékot, akkor szinte borítékolható, hogy lesznek olyan periódusok, amikor a részvény árfolyama elrugaszkodik a részvényre jutó saját tőkétől. Ez esetben a jelenlegi 1,1 P/B felszökhet 1,5, 2,0, 3,0 közelébe is.” (Vagyis, az árfolyam a nettó eszközérték 110 százaléka helyett 200, 300 százaléka is lehet, ami közel duplázódást, triplázódást jelentene.) Ám nem feledkeznek meg a kockázatokról: „Ugyanez kellemetlen irányba is működik. A vállalat bármikor felmutathat évekig tartó rossz teljesítményt. (…) Az árfolyamra mért büntetés ekkor meglepően nagy lehet.” |

Hónapokig húzódott a találkozó előkészítése.

Hónapokig húzódott a találkozó előkészítése.