A CSOK és a kedvezmény mellé igényelhető CSOK-hitel több szempontból verhetetlen alternatíva a piaci jelzáloghitelekkel összehasonlítva: a két konstrukcióval akár 25 millió forintot is felhasználhatunk lakásvásárlásra, építésre vagy bővítésre, amiből legfeljebb 10 millió forint a vissza nem térítendő állami támogatás, míg a mellé igényelhető hitel maximum 15 millió forint lehet akár 25 éves futamidővel.

Mitől biztonságosabb a CSOK a hagyományos jelzáloghiteleknél?

A legalább három gyermeket vállalók számára mindenképpen érdemes a CSOK-ot választani a Bank360.hu szerint, hiszen vitathatatlan előnyei vannak:

- egyrészt a vissza nem térítendő állami támogatás miatt kevesebb hitelre lehet szükség, ha a CSOK és a saját megtakarítás önmagában nem elég a vásárlásra.

- Ugyanakkor ez a hitel lehet akár CSOK-hitel is, amely abszolút győztes a kamatok tekintetében, hiszen az garantáltan legfeljebb 3 százalék.

- A kedvezményes kamatozás pedig fixen alacsony, azaz nem fog emelkedni a törlesztőrészletünk a futamidő alatt.

- Ha piaci hitelre is szükség van a vásárláshoz, a CSOK támogatás önmagában is elfogadható önerőként több pénzintézetnél is - jellemzően akkor, ha már megszületett gyermekek után igényeljük a kedvezményt.

- Nagy előny most, hogy azok is forráshoz juthatnak a feltételek teljesítésével, akik esetleg a járvány miatt olyan - a banki hitelbírálat szempontjából kockázatosnak ítélt - munkakörben dolgoznak, amellyel egyébként nem feltétlenül kapnának most hitelt.

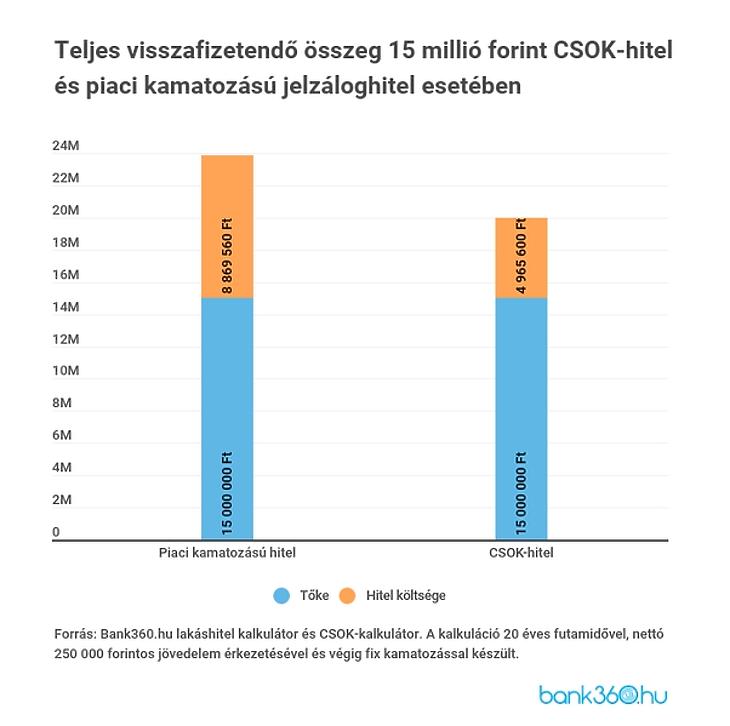

A Bank360.hu egy ingatlanvásárlás példáján mutatja be, mennyit spórolhat egy háromgyermekes család: egy 28 millió forint értékű újépítésű ingatlanhoz igényelhetnek 10 millió forint vissza nem térítendő CSOK-ot. Így már csak 18 millió forintot kell előteremteni. Ebből 15 millió forint lehet kedvezményes CSOK-hitel és feltételezzük, hogy rendelkeznek 3 millió forint önerővel. Ha a kölcsönt 20 éves futamidőre veszik fel, a törlesztőrészlet a futamidő végéig garantáltan legfeljebb 3 százalék, ami a szakportál kalkulációi szerint 83 190 forintos törlesztőt jelent havonta.

Vessük össze ezt a kölcsönt egy fix, piaci kamatozású hitellel, amelyet szintén 20 éves futamidőre vennénk fel nettó 250 000 forintos igazolt jövedelem érkeztetésével: még a minősített fogyasztóbarát lakáshitelek között is 4,99 százalékos éves kamattal találhatunk hitelt, aminek a törlesztőrészlete havonta 98 911 forint, azaz több mint 15 ezer forinttal drágább. Érdemes egy pillantást vetni a futamidő végéig kifizetett összegre is:

Ahogy láthatjuk, az államilag támogatott hitellel több mint 3,9 millió forintot spórolhatunk. Bank360.hu megjegyzi: a költségek jóval magasabbak lennének, ha tisztán piaci hitelből akarnánk finanszírozni a vásárlást. Ebben az esetben 8,4 millió forint önerőre is szükségünk lenne, mivel a bankok jellemzően az ingatlan értékének 70 százalékáig hiteleznek. A 19,6 millió forintos kölcsön törlesztőrészlete pedig az összehasonlítás alapján kicsit kevesebb, mint 130 000 forint, a teljes visszafizetendő összeg pedig 31 millió forint körül alakulhat a választott banktól függően.

A CSOK ugyanakkor nem csak három gyermek vállalásával érhető el: már egy gyermeknél is 600 000 forint az állami támogatás, kettőnél új lakás vásárlása vagy építése esetén 2,6 millió forint, és elérhetővé válik 10 millió forint CSOK-hitel is. A pontos feltételekért érdemes itt alaposan megismerkedni a CSOK-kal.

Nem olyan nehéz az igénylés, mint amilyennek tűnik

A hatalmas pénzügyi előny elvitathatatlan, nem csoda, hogy rendszeresen érkeznek kérdések a Bank360.hu-hoz, leginkább az igénylők alkalmasságát igazoló szükséges dokumentumokkal kapcsolatban.

A szakportál szerint sokkal egyszerűbb az igénylés, mint azt sokan vélik, hiszen legtöbbször az igazoló dokumentumok időigényes beszerzése helyett elég csak nyilatkozni a banknak, amelyet aztán a NAV ellenőriz. Nyilatkozni kell például büntetlen előéletről, köztartozás-mentességről, házastársi kapcsolatról vagy éppen a meglévő gyermekekről. Ha CSOK igénylésére vállalkozunk, érdemes minél hamarabb tájékozódni az aktuális feltételekről.

A Bank360.hu viszont felhívja a figyelmet egy gyakran felmerülő kérdéssel kapcsolatban: az egyik legfontosabb kritérium teljesítéséről, a folyamatos társadalombiztosítási jogviszonyról nem elég a nyilatkozat, be kell mutatni az igazolást legalább az egyik félnek, ha házastársak vagy élettársak igényelnek. A TB-jogviszonnyal kapcsolatban fontos tisztázni: míg használt lakás esetén gyermekszámtól függetlenül legalább 180 napot kell igazolni a CSOK-hoz, addig új lakás esetén, ha legalább 3 gyerek után igényeljük a 10 millió forintot, már legalább 2 évre van szükség, amiben összesen legfeljebb 30 nap megszakítás megengedett.

Újdonság, hogy amennyiben a hitelintézet elutasította az igénylést, Egyesült Királyságban fennálló jogviszony elfogadható lehet méltányosságból, amelyet a kormányhivatal gyakorolhat. Sőt, a pandémiás helyzet miatt a veszélyhelyzet idején és az azt követő 30 napban történő TB jogviszony megszakítását nem kell figyelembe venni a veszélyhelyzet teljes időtartamával megegyező további, de legfeljebb 90 napos időtartamig. Mint ismert, a veszélyhelyzet június 18-án ért véget. A másik TB jogviszonyt érintő engedmény, hogy ha újra dolgozni kezd az igénylő, akkor a veszélyhelyzet idején kimaradt napokat is biztosítási jogviszonyban töltött időnek kell tekinteni.

A szerb elnök kijelentését zokon vették a koszovói szerbek is.

A szerb elnök kijelentését zokon vették a koszovói szerbek is.