Elemzésükben két hitelösszeget, 25 és 50 millió forintot vettek alapul, 20 éves futamidővel számolva. Ekkora kölcsönt már nem lehet az átlagbérből kigazdálkodni, így a Bank360 számításában 700 ezer forintos nettó jövedelmet feltételezett.

Jelzálogkölcsön felvételénél több feltételnek is meg kell felelni, ezek közül a két legfontosabb a jelzálogba vett ingatlan értéke és az önerő. Ez utóbbi minimum 20 százalék, de ennél szigorúbb, akár 30-50 százalék önerőt is meghatározhat a bank a hitel felvételének feltételeként.

A bankok mellett a kölcsönök felvételét a magyar állam is szabályozza. Az eladósodottság mérséklésére kidolgozott adósságfék rendszer egyik eleme a jövedelemarányos törlesztési mutató, azaz a JTM. Ez szabályozza azt, hogy a nettó bevételéből mekkora részt fordíthat valaki egy fogyasztói vagy jelzálogkölcsön törlesztésére. Ebbe a százalékosan meghatározott mutatóba beleszámítanak a már törlesztett hitelek, ahogy a hitelkártya és a folyószámla-hitelkeret 5 százaléka is.

A JTM számításánál két fontos tényezőt vesznek figyelembe, a felvenni kívánt hitel kamatperiódusát és az hitelfelvevő havi jövedelmének mértékét. Ha valakinek a bevétele meghaladja az 500 ezer forintot – jelen példában ennél magasabb nettó bért vettek alapul –, a szabályozás kedvezőbb anyagi helyzetet feltételez, ezért ilyenkor nagyobb arányban terhelhető a jövedelem. Ugyanez a helyzet a kamatperiódussal: minél hosszabb, annál engedékenyebb a szabályozás, hiszen annál biztonságosabb a hitel.

Ha a felvett hitel kamatperiódusa legalább 5 év, akkor 500 ezres nettó bér fölött a jövedelem 40 százaléka, ha legalább 10 év, akkor pedig a 60 százaléka fordítható hiteltörlesztésre. Ezt a számolást használta a Bank360 a lentebb látható táblázatok utolsó oszlopában a hitel felvételéhez szükséges minimum nettó jövedelem megállapítására.

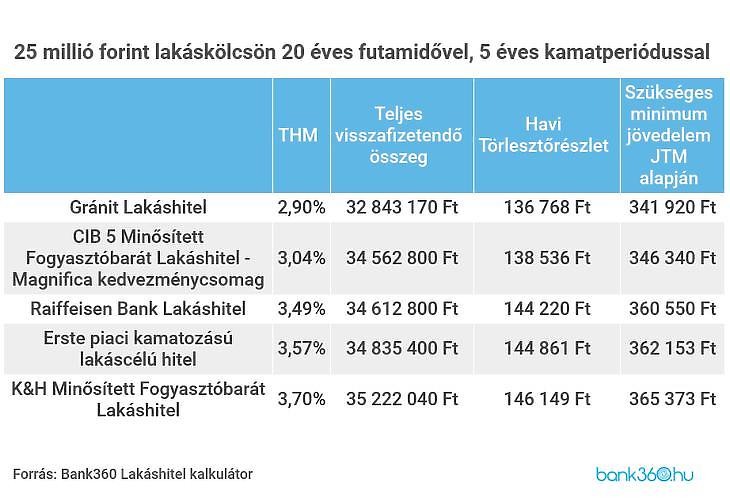

Mennyiért lehet felvenni 25 millió forintot?

Egy 25 millió forintos lakáshitelt 20 éves futamidővel, 5 éves kamatperiódusra már 2,9 százalékos THM-mel is fel lehet venni. A visszafizetendő összeg 33 millió forint alatt marad, összesen 32 843 170 forint, míg a havi törlesztőrészlet legalább 136 768 forint lesz.

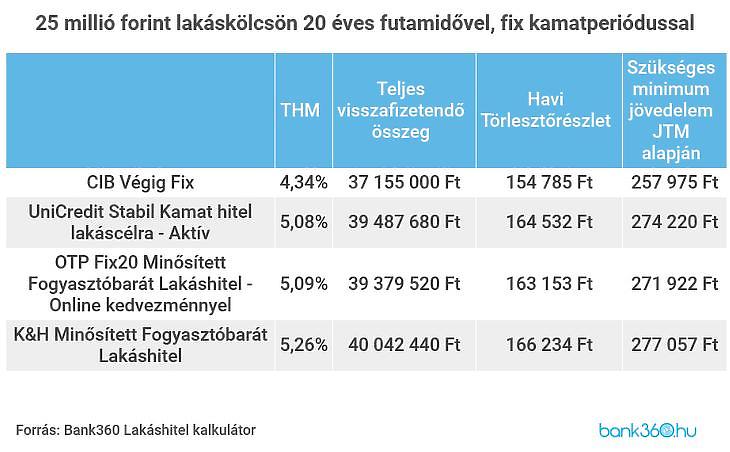

Ha fix kamatperiódust nézünk, azaz a kamatok az egész 20 éves futamidő alatt állandóak, akkor 25 millió forintot 4,34 százalékos THM mellett 37 155 000 forintért fel lehet már venni. Ebben az esetben a havi törlesztő 154 785 forint.

A szükséges minimum jövedelmet tekintve, ahogy az ötéves, úgy a fix kamatperiódusú hitelek esetén sincs akadály a JTM-szabályozás alapján, hogy fel lehessen venni 25 millió forintot 700 ezer forintos fizetés mellett.

Mindemellett, az ötéves és fix kamatperiódusú hitelek közül kategóriánként a legalacsonyabb visszafizetendővel rendelkező konstrukciókat összehasonlítva láthatjuk, hogy a különbség meghaladja a 4,3 millió forintot, ennyibe kerül tehát, hogy a teljes futamidő alatt nyugodtak lehessünk a törlesztőnk felől, az ugyanis nem fog változni.

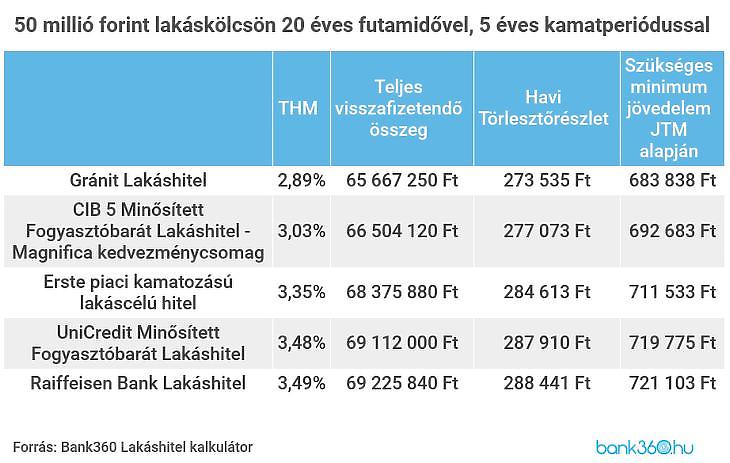

Mennyiért lehet felvenni 50 millió forintot?

Egy magasabb összegű, 50 millió forintos hitel, 20 éves futamidővel és 5 éves kamatperiódussal már 2,89 százalékos THM mellett igényelhető. Ebben az esetben a teljes visszafizetendő összeg 65 667 250 forint, a havi törlesztőrészlet pedig 273 535 forint lesz.

Ahogy a táblázatból látható, itt már fontos körültekintőnek lenni a JTM-szabályozás tekintetében. Az első kettő ajánlat még belefér a 700 ezres keretbe, a másik három viszont már nem.

“A 700 ezer forint alatti törlesztésű ajánlatoknál is érdemes vigyázni, ugyanis a JTM minden típusú hitelt figyelembe vesz, tehát, ha már van egy hitelkártyánk vagy fizetünk egy személyi kölcsönt, akkor a teljes jövedelmünknél alacsonyabb lesz az a vetítési alap, melynek segítségével a maximum törlesztőt meg lehet határozni” – hívta fel a figyelmet Bagyinszki Dániel, a Bank360 elemzője.

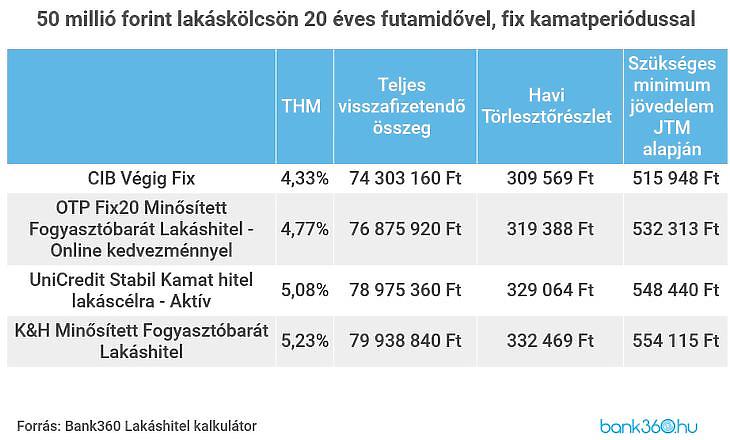

A kamatperiódust fixálva, 50 millió forintot 20 évre 4,33 százalékos THM mellett igényelhetünk. A havi törlesztőrészlet ekkor 309 569 forint lesz, a teljes visszafizetendő összeg pedig 74 303 160 forint.

Látható, hogy 50 millió forint esetén az öt és a 20 éves kamatperiódus legolcsóbb ajánlata között majdnem 9 millió forint különbség van. A kisebb kamatkockázat azonban nem csak az árat növeli meg, hanem a feltételeket is lazítja valamelyest. A táblázat utolsó oszlopából látszik, hogy mennyivel megengedőbbek a JTM-szabályozás feltételei a minimum jövedelemre vonatkozóan, a kamatperiódus-váltással.

Az is fontos, hogy a piac a jegybanki alapkamat emelésére számít, ami ekkora összeg esetén már jócskán növelheti a rövidebb kamatperiódusú hitelek törlesztőrészleteit, ami plusz egy indok a kiszámíthatóbb, ámbár drágább, hosszú kamatperiódusú hitelek mellett.

Amennyiben pedig még egy hosszan fixált kamatozású hitel esetén sincs megfelelő mértékű jövedelmünk, érdemes lehet megpróbálkozni egy 25 vagy 30 éves lakáshitellel, így a törelsztőrészlet mérsékelhető – igaz, a hosszabb futamidő miatt viszont megnő a teljes visszafizetendő összeg.