A 2008 őszén kitört pénzügyi válság sokféle részvény és kockázatos kötvény, ingatlan árfolyamát a mélybe lökte, a biztonságosnak számító, stabil költségvetésű fejlett államok által kibocsátott állampapírokét éppen ellenkezőleg. A befektetők az ingadozó árfolyamú, csökkenő értékű, kockázatosabb eszközökből tömegesen menekültek a jóval alacsonyabb hozamú, ám legalább a tőkét megóvó biztonságos eszközökbe, mint az állampapír.

Évek óta lefelé csorognak a hozamok Európában

Ennek nyomán 2008-tól kisebb korrekciókkal szinte folyamatosan csökkent az ilyen kötvények hozama, Európában ennek tipikus példái a svájci, német állampapírok, de például jelenleg a francia, dán, finn vagy holland papírok hozama sincs sokkal magasabban a németnél. A hozamcsökkenést támogatta az is, hogy kezdetben az USA és Nagy-Britannia, majd Japán, később pedig az EU is értékpapírok vásárlásával, friss pénz nyomtatásával (szakszerűbben megfogalmazva a pénzmennyiség növelésével) igyekszik, igyekezett úrrá lenni a válságon. (Első grafikonunkon a svájci államkötvények hozama látható a válság előtti időktől kezdve.)

Ez a folyamat tartott 2014-ben is tovább az EU államkötvénypiacain. Miközben az USA-ban az ottani tíz éves államkötvények hozamai az ebben az évben tervezett kamatemelés miatt már kissé eltávolodtak korábbi mélypontokról, az EU-ban a legtöbb országban újabb és újabb mélypontokra értek. Az irányadónak tekintett tíz éves német államkötvények hozama 0,54 százalék volt év végén, a csekély eurózónás inflációnál is alacsonyabb. (Hasonló a helyzet Japánban is, ahol 2014 végére szintén történelmi mélységekbe, évi 0,2 százalék közelébe esett a tíz éves hozam.)

Hozam helyett viszem

Eközben a rövid futamidejű állampapírok hozama több országban, mint Németország vagy Svájc, tartósan a negatív tartományban ragadt, ami azt jelenti, sokan inkább fizetnek azért, hogy biztonságban tudják pénzüket. A két éves német államkötvény éves hozama például mínusz 0,17 százalék volt január végén. Az államkötvények árazása azt is jelezheti, hogy a válság még nem múlt el – vagy legalábbis azt, hogy hatalmas túlkínálat van befektetésre váró pénzből, és kevés a jó adós.

A 2014-es év elején, főleg a javuló konjunktúra miatt, másrészt az amerikai kamatemeléssel kapcsolatos várakozások következtében tehát sok elemző azt várta, hogy végre emelkedni fognak a Nyugat-Európai kötvényhozamok. Az, hogy mégsem így történt, részben annak lehet köszönhető, hogy az amerikai kamatemelés várható időpontja azóta kijjebb tolódott. Másrészt a piac elkezdte az EKB mennyiségi könnyítési programját várni.

Felváltva öntik a pénzt a piacra

De szerepet játszhattak a geopolitikai kockázatok is: a magyarázatok szerint az orosz-ukrán konfliktusnak és az Oroszországgal szemben alkalmazott szankcióknak is köszönhető a kötvénykereslet megélénkülése, ezek ugyanis recessziós hatásúak lehetnek az EU-ra nézve is. Az év végéhez közeledve pedig a görögországi politikai helyzet is újra romlani kezdett.

Amint említettük, a világ nagy jegybankjai hol felváltva, hol párhuzamosan öntötték, öntik a pénzt a tőkepiacokra, főleg értékpapír-vásárlások formájában. Az amerikai jegybank szerepét betöltő Fed 2014. október végén ugyan befejezte a QE3-nak nevezett pénzmennyiség-növelést (úgynevezett mennyiségi könnyítést), ám Japán folytatja, és az EU éppen nemrég kezdte el havi 60 milliárd euró értékben. (Hasonló programja korábban is volt, havi tízmilliárd euró értékű, ezt emelték fel 60 milliárdra.)

Az EKB mindenre hajlandó

A világgazdaság gyengeségét is érvként hozzák fel a biztonságos menedékek iránti igény növekedése mellett, például a kínai és a brazil gazdaság lassulása volt tavaly figyelmeztető erejű. A várakozások alatt teljesített egyébként sok részvénypiac is: A DAX-tól azt várták, hogy számottevően meg fogja haladni a tízezer pontos szintet, de ehelyett, legalábbis tavaly, épphogy súrolta. A világ legnagyobb tőzsdéi közül csak a Wall Street ért el számottevő emelkedést.

Mivel az EKB vezetése már 2012 augusztusában megígérte, hogy az eurózóna megmentéséért bármit hajlandó megtenni és hajlandó állampapírokat vásárolni, ez jelentősen csökkentette a görög válság, Spanyolország, Olaszország és Portugália problémái miatt a befektetők által érzékelt kockázatokat. Ezt is eredményezte, hogy a különböző dél-európai államok korábban veszélyesen magas kötvényhozamai csökkenni kezdtek, és ez a folyamat is folytatódott tavaly. Nagyobb mértékben csökkent ezekben az országokban a hozamszint, mint például Németország kötvényeinél.

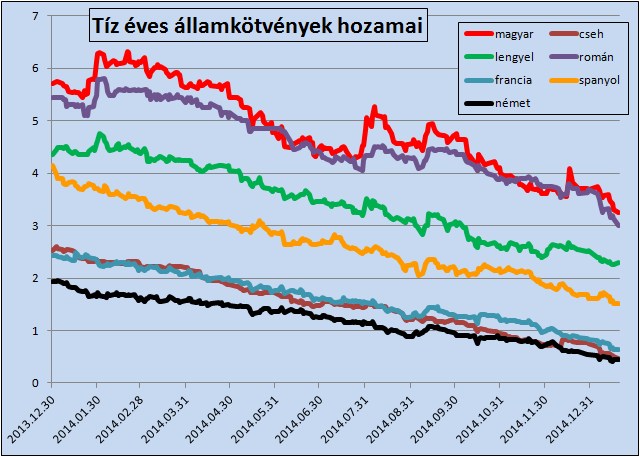

Nagyot estek a magyar hozamok is

Ám szintén komoly volt az esés egyes volt szocialista országok kötvényhozamaiban. Tavaly a német tíz éves papírok hozama 1,4, a spanyoloké 2,5 százalékponttal mérséklődött. Magyarországon 2,0, Lengyelországban, Csehországban és Romániában 1,8-1,8-,1-8 százalékpont volt a csökkenés. Franciaországban például 1,6 százalékpont. A magyar tíz éves kötvényhozam 5,7 százalékról 3,7 százalékra esett december végéig (január végén pedig már csak 2,84 százalék volt.)

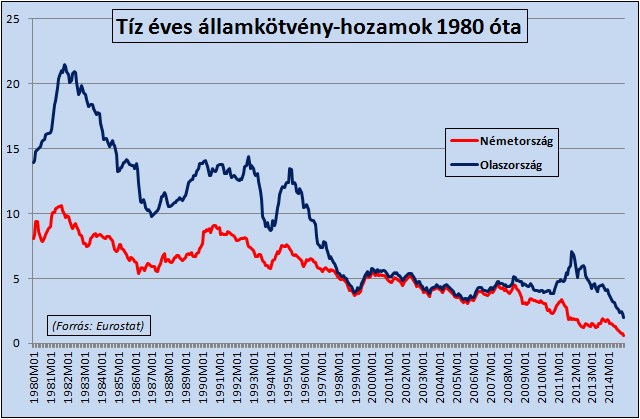

Érdekesség, hogy a fejlett kötvények hozamának tavalyi csökkenése beleillik egy sok éves trendbe is, amely még csak nem is 2008-ban kezdődött. Lényegében 1980 óta, ameddig visszamenőleg adatokat találtunk, pár éves korrekciókkal ugyan, de trendjében lefelé tart a német államkötvények hozama.

Érdekes az is, hogy a cseheknél a tíz éves hozam ma már alacsonyabb, mint az osztrákoknál, és alig haladja meg pár ezrelékkel a német papírok hozamát.

Csak most kezdődik a tánc?

Mivel Európában csak most kezdődik a tánc, azaz a QE, és Japánban is folytatódik, nagyon könnyen lehetséges, hogy ez az év is a kötvényhozamok esésével fog telni. A január már ezzel telt, újabb rekordot döntött a legtöbb európai kötvényhozam, a svájci tíz éves pedig korábban egészen elképzelhetetlen módon beesett nulla százalék alá, ami eddig csak rövidebb, egy-két éves futamidőknél fordult elő.

Minden, és annak az ellenkezője is lehet

Ám a tőkepiacokon semmi sem biztos, és a leginkább logikus vagy várt eseményeknek éppen az ellenkezője fordul elő. Erről tanúskodik a Total Return blog szerzőjének a QE és az állampapír-hozamok kapcsolatáról szóló írása is:

„…A vásárlás elvileg lenyomja a kamatokat. A valóságban ez a hatás nem teljesen egyértelmű, az Egyesült Államokban az elmúlt években a kötvényhozamok nem követték le a lazítási periódusokat, sőt, inkább azt lehetett megfigyelni, hogy a várt program bejelentése előtt estek a hozamok, aztán amikor már ment a vásárlás, akkor annyira nem is. Emlékezetes volt a második QE-program, ami 2011. közepén ért véget, és a kamatok akkor estek, amikor a program már leállt.”

Egy biztos, az utóbbi években a nemzetközi kötvénypiacokon olyan dolgok történtek, amik korábban sohasem, és amelyeket sokan lehetetlennek tartottak volna. Újra kell írni a tankönyveket.

A Smart Intelligent Systems cég volt a támadás célpontja.

A Smart Intelligent Systems cég volt a támadás célpontja.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik