A "fiscal cliff" kifejezést Ben Bernanke az amerikai Fed elnöke használta először egy február végi kongresszusi meghallgatáson. Magyarul talán a legjobban "költségvetési szakadéknak" lehet fordítani a fogalmat. A kifejezés angolul elég erős és ijesztő, emiatt többen bírálták is a Fed elnökét, inkább a "fiscal hill" (költségvetési domb), vagy a "fiscal slope" (költségvetési lejtő) fogalmat javasolva a mindennapos használatra, ugyanakkor az eredeti szóösszetétel mára teljesen részévé vált a köztudatnak és a mindennapi híreknek.

| Röviden: azoknak a szövetségi kiadáscsökkentő és bevételnövelő intézkedéseknek a várható következménye, amelyek 2013. január 1-én lépnek életbe automatikusan az Egyesült Államokban. Az automatizmusra azért van szükség, mert a törvényhozásban korábban nem sikerült megegyezni a szükséges lépésekről, viszont az államadósságot és a költségvetési hiányt mindenképpen csökkenteni kell. |

A fiscal cliff nem egy megszorító csomag, hanem annak következménye

Bár a fiscal cliffet a legtöbbször valamiféle intézkedéscsomagként emlegetjük, valójában nem az, hanem két nagyhatású esemény összessége, illetve annak a gazdaságra gyakorolt hatása. Az egyik a George W. Bush által bevezetett adó- és járulékkedvezmények kifutása az év végén, a másik pedig az úgynevezett Budget Control Act 2011 (BCA) életbe lépése január 1-én. A BCA azután lép életbe automatikusan az év elején, hogy a 2011-es költségvetési vitában a demokratáknak és a republikánusoknak nem sikerült megegyezniük a szükséges kiadáscsökkentésről, illetve az adósságplafon megemeléséről.

| A Privátbankár apu-sorozatában megpróbáljuk helyretenni a legfontosabb, vagy éppen legaktuálisabb kérdésköröket és fogalmakat. Korábbi cikkeinkből megtudhatja, mi az a QE, és azt is, hogy végülis mit értünk alapkamat alatt. |

A meddő vita hátterében 2011 őszén részben az volt, hogy ha felemelik az adósságplafont - azaz hagyják tovább emelkedni az amúgy is kritikusan magas államadósságot -, akkor tovább nő az esélye annak, hogy valamelyik hitelminősítő rontja az Egyesült Államok kitűnő adósi besorolását. Ezen kívül nyilván sokat nyomott a latba az is, hogy a vita idején pont egy évvel voltunk a mára már lefutott elnökválasztás előtt, így egyik politikai oldal sem mert teljes mellszélességgel kiállni a kellemetlen adóemelések, járulékcsökkentések és kedvezményelvonások mellett. Amikor az amerikai törvényhozás látványosan megbénult, akkor találták ki, hogy ha bizonyos határidőig nem sikerül megállapodni a 2012-es intézkedésekről, akkor azok 2013-ban automatikusan életbe lépnek anélkül, hogy azt bármi vita kísérné. A fő cél, hogy a következő 10 évben a jelenleg a GDP 100 százaléka körüli államadósság nagyjából 70 százalékra csökkenjen.

|

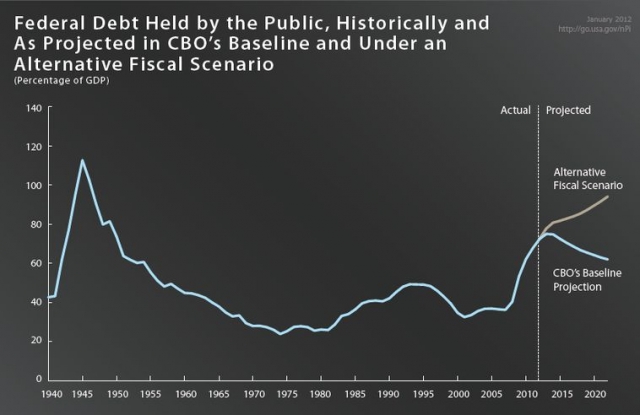

| Az amerikai államadósság lakosság kezében levő hányada a GDP arányában Forrás: USA Kongresszus Költségvetési Hivatal |

Az Egyesült Államokban az államadósság jelenleg a GDP 104 százaléka, de nem csak az, hanem a költségvetés hiánya is elszállt.

|

|

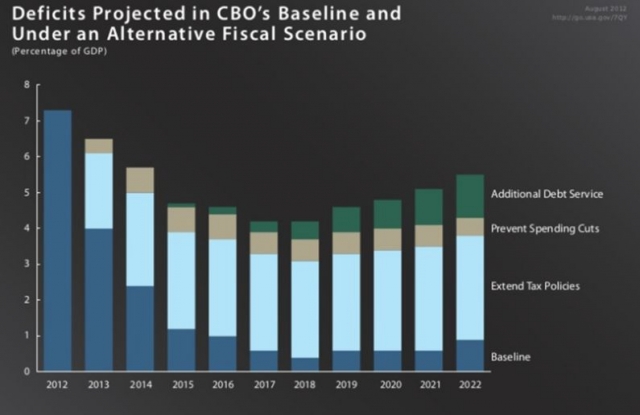

Az amerikai költségvetési hiány eddigi és várható alakulása a GDP arányában |

A fiscal cliff nagy vonalakban tehát adókedvezmények és járulékkedvezmények eltörlését, illetve adó- és járulékemelést jelent. A leginkább érintett területek a munkaterhek, az egészségügyi juttatások és terhek és a társadalombiztosítás. A kiadáscsökkentés a többi között a veteránoknak járó juttatásokat érinti, nőnek a TB-befizetések, csökken a szövetségi nyugdíj összege. Az alábbi táblázatból pontosan látszik, hogy melyik intézkedéssel hány milliárd dollárt megtakarítást, vagy éppen plusz bevételt lehet elérni.2013-ban az intézkedések valamivel több, mint 600 milliárd dollárnyi költségvetési pénzt érintenek.

Tényleg szakadék?

Bár többen kritizálták Ben Bernanke-t, hogy a fogalom bevezetésével fölöslegesen ijesztgette a piacokat és az amerikaiakat, olyanok is vannak, akik szerint nem lehet eléggé felhívni a figyelmet a veszélyre, a költségvetési szakadék miatt akár 3-4 százalékponttal is csökkenhet az amerikai GDP, a munkanélküliség pedig újra átlépheti a munkaképes korú lakosság 10 százalékát. A Fed elnöke viszont a későbbiekben is ragaszkodott a kifejezéshez, ráadásul a nyár elejére egyértelművé tette, hogy a Fednek nincs a kezében olyan eszköz, amivel tompítani tuná a költségvetési szakadék reálgazdasági hatásait. Bernanke - miután neki nem kellett visszafognia magát az elnökválasztás miatt - az elmúlt hónapokban rendszeresen felhívta a figyelmet a veszélyre.

A fiscal cliff nem csak az Egyesült Államoknak jelentene szakadékot. Az egész világgazdaság megérezné, ugyanis alapjaiban rengetné meg annak egyik legfőbb mozgatóját, az amerikaiak fogyasztását. A drasztikusan megnövő munkanélküliség miatt jelentősen visszaesne a fogyasztási hajlandóság, a megtakarítások. Az emelkedő adóterhekre a vállalatok leépítéssel és a beszerzések visszafogásával reagálnának. Ráadásul úgy tűnik, hogy már maga a várakozás is elindította ezt a folyamatot.

Van remény?

Ami aggasztó, az az, hogy az intézkedések életbelépéséig már alig másfél hónap maradt csak hátra, így tekintettel arra, hogy az amerikai törvényhozás malmai sokszor nagyon lassan őrölnek, elég kilátástalannak tűnik a kiút. Ugyanakkor, ha ezúttal sikerülne legalább nagy vonalakban megállapodni a bevételek növeléséről és a kiadások csökkentéséről, akkor talán elkerülhető lenne a szakadék.A másik megoldás az lenne, ha felemelnék az adósságplafont, de ez szinte biztosan magával vonná az Egyesült Államok leminősítését, hiszen annak adóssága és hiányszámai már most kritikusan magasak.

Nem akármit mondott a botrány kapcsán.

Nem akármit mondott a botrány kapcsán.