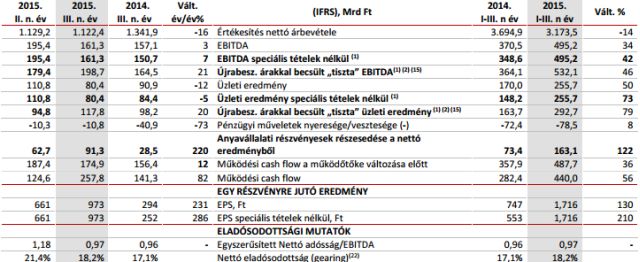

Az előző év azonos időszakához képest 21 százalékkal magasabb, 198,7 milliárd forint tisztított, kamat-, adófizetés és amortizáció előtti eredményt (EBITDA) ért el.

Elemzők 189,7 milliárd forint negyedéves tisztított EBITDA-ra számítottak. A harmadik negyedévben a Mol-csoport speciális tételek nélküli EBITDA-ja 161,3 milliárd forintot ért el, ami 7 százalékkal magasabb az előző év harmadik negyedévi bázisnál.

A gyorsjelentés szerint az idei első kilenc hónapban elért tisztított EBITDA 46 százalékkal több az előző év azonos időszakában elért 364,1 milliárd forintnál. Az értékesítés nettó árbevétele 1122,4 milliárd forint volt július-szeptemberben, ami 16 százalékkal alacsonyabb a 2014 harmadik negyedévi 1341,9 milliárd forinthoz képest. Az első kilenc hónapban a vállalat 14 százalékkal kevesebb, 3173,5 milliárd forint nettó árbevételt ért el, mint egy évvel korábban.

Hernádi Zsolt, az olajipari vállalat elnök-vezérigazgatója szerint a Mol-csoport harmadik negyedéves eredménye részben a külső környezet kihívásaival szemben ellenálló üzleti modellnek és a feldolgozás és kereskedelmi (downstream) üzletág teljesítményének köszönhető. A vezérigazgató úgy vélte idén biztos eléri a vállalat a kitűzött 2,2 milliárd dolláros tisztított EBITDA-t, jövőre pedig a külső downstream környezet kis mértékű romlása mellett is az erős EBITDA megőrzése a cél.

Az alacsony olajár-környezet kihívásokkal szembesíti a nemzetközi projekteket a kutatás-kitermelés (upstream) üzletágban, ugyanakkor a kelet-közép-európai érett mezők kitermelése az előző évi szinthez képest jelentősen emelkedett – mondta Hernádi Zsolt.

Az olajár így se tett jót

A harmadik negyedéves adatok alapján az upstream üzletág speciális tételek nélküli EBITDA-ja 33 százalékkal kisebb lett tavalyihoz képest, 43,3 milliárd forintot ért el. A jelentés szerint kedvezőtlenül hatott, hogy az olajárak hordónként 50 dollárra csökkentek a harmadik negyedévben, az egyesült királyságbeli mezőkön végzett karbantartási munkák hatására pedig mérséklődött a termelés, így a termelési szint átmenetileg 101 ezer hordó kőolajegyenértékre (mboepd) csökkent.

A downstream üzletág 147 milliárd forint "tiszta" újrabeszerzési árakkal becsült EBITDA-t termelt január-szeptemberi időszakban, ami 81 százalékkal magasabb, mint a bázisérték. A harmadik negyedévi eredményt támogatták a tetőző finomítói árrések, valamint a második negyedévi a szintén magas petrolkémiai árrések. A motorüzemanyag-kereslet növekedésének hatására nőtt az értékesített olajmennyiség, mindeközben a kiskereskedelmi hálózat tovább nőtt a csehországi és szlovákiai akvizíciók által.

A jelentés alapján a beruházások és befektetések 2015-ös értéke 329 milliárd forintot ért el a harmadik negyedév végére, amelyből 84 milliárd forint akvizíciós költés volt, amelyet főleg az északi-tengeri befektetés és a kiskereskedelmi hálózat bővítése magyaráz.

A pénzügyi műveletek nettó vesztesége 78,5 milliárd forint volt 2015 első kilenc hónapjában, szemben az előző év 72,4 milliárd forintos értékével. A növekedést főként a forint első negyedévben jelentkező gyengülése okozta.

A Mol-csoport 488 milliárd forint működési cash-flowt ért el az első kilenc hónapban, ami 36 százalékkal magasabb a 2014-es azonos időszaki értéknél. A nettó eladósodottsági mutató az egy évvel korábbi 17,1 százalékról 18,2 százalékra nőtt 2015 harmadik negyedévének végére.

A gáz midstream (gázszállítási üzletág) az idei első kilenc hónapban 7 százalékos csökkenést könyvelt el - a 40,7 milliárd forintos speciális tételek nélküli EBITDA alapján -, az egy évvel korábbi 43,7 milliárd forinthoz képest. A jelentés szerint a csökkenő eredmény részben a horvátországi kikényszerített gáz-értékesítéshez kapcsolódó, 2014 második negyedéves módosításnak következménye. A Mol részvényeivel a BÉT prémium kategóriájában kereskednek, a papír csütörtöki záróára 13 200 forint volt, míg az elmúlt egy évben 10 580 és 15 600 forint között mozgott.

Már több mint 48 ezren tértek vissza Marokkóba Ceutából azok közül, akik illegálisan lépték át az észak-afrikai autonóm város határát az elmúlt napokban.

Már több mint 48 ezren tértek vissza Marokkóba Ceutából azok közül, akik illegálisan lépték át az észak-afrikai autonóm város határát az elmúlt napokban.