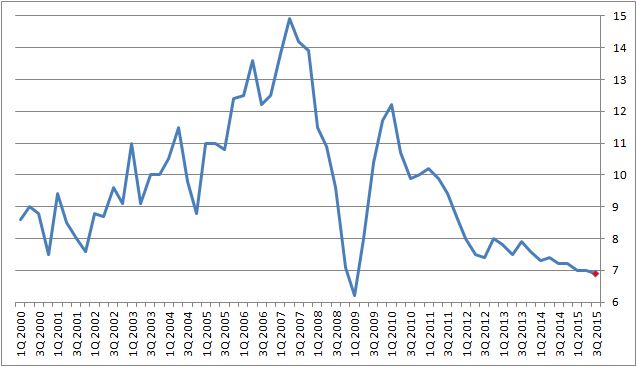

A kínai gazdaság harmadik negyedévi bővülése 6,9 százalékos volt, amivel némileg a várakozások felett teljesített ugyan, de 2009 óta a legalacsonyabb teljesítményt nyújtotta - derült ki a kínai Országos Statisztikai Hivatal hétfői közleményéből.

Az ipar gyengélkedik, de a fogyasztás váratlanul magas

Az ipari termelés 5,7 százalékos növekedése némileg alatta maradt a 6 százalékos várakozásnak, a fogyasztás viszont 10,9 százalékot emelkedett az előző év azonos időszakéhoz képest.

| Kínai gazdasági mutatók, 2015 Q3 (év/év) |

Várt | Tény |

| GDP | 6,8 | 6,9 |

| Ipar | 6,0 | 5,7 |

| Fogyasztás | 10,8 | 10,9 |

Az első háromnegyed évben összesítve 0,8 százalékos volt a növekedés. A múlt havi becsült munkanélküliségi rátát 5,2 százalékra tették.

Kell még gazdaságélénkítés?

A Reuters hírügynökség elemzői első reagálásaikban megállapították, a fogyasztás az első negyedévben némileg kompenzálta a visszaeső és továbbra is csökkenő tendenciát mutató beruházások hatását, s az infrastrukturális fejlesztéseket ösztönző gazdaságélénkítő intézkedések is éreztetik hatásukat. Hogy hasonlóakra szükség lesz-e, ebben megoszlanak a vélemények.

A kínai gazdaság a negyedik negyedévben és 2016-ban fenn fogja tartani stabil növekedését, miközben az exportra jelentős nyomás nehezedik, a kormányzat pedig küzd a hagyományos iparágakban meglévő felesleges kapacitások felszámolásával - közölte Seng Laj-jün, a statisztikai hivatal szóvivője.

Kétsebességű gazdaság

Jelenleg a szolgáltató szektor erősödése és a bővülő fogyasztás kompenzálja a feldolgozóipar gyengélkedését. Kínában az elmúlt évben 5 alkalommal vágtak kamatot, csökkentette a kötelező tartalékrátát, könnyítette a helyi hatóságok hitelhez jutásának feltételeit és kormányzati beruházásokkal igyekeznek a gazdasági növekedést az idei célként kitűzött 7 százalék közelében tartani. 2014-ben a világ második legnagyobb gazdasága 7,3 százalékkal bővült.

Peking igyekszik arról meggyőzni a világ közvéleményét, a globális piacot, hogy az ország gazdaságát képesek megfelelő mederben tartani, még ha vezetői el is ismerik, hogy aggodalommal kezelik a fennálló problémákat.

Reméljük, tényleg rendben vannak a számok

A Bloomberg szakértői viszont arra is felhívják a figyelmet: Kínáról lévén szó, nem lehet teljes mértékben megbízni az adatok hitelességében. A szolgáltató szektor bővülését - a tőkepiaci összeomlás tükrében - meglepőnek tartják. Az adóbevételek azonban 5,2 százalékkal bővültek az év első 8 hónapjában, ezt az adatot pedig nehéz kozmetikázni a szakértők szerint, úgyhogy biztató jelként tekintenek rá.

Az elektromos áram felhasználása, amely a gazdaság aktivitására utal, némileg - 0,2 százalékkal - esett szeptemberben.

Sosem volt ez még ilyen fontos

A kínai adatok most talán fontosabbak, mint valaha. A világ vezető gazdasága és fő iránymutatója, az Egyesült Államok ugyanis a legutóbbi kamatdöntéskor gyakorlatilag formálisan is odakötötte magát a kínai adatokhoz: a régóta várt amerikai kamatemelés elmaradását ugyanis a kínai gazdaság gyengélkedésével indokolták.

Kérdés, hogy a vártnál hajszállal jobb kínai adat elegendő-e ahhoz, hogy felgyorsítsa az amerikai szigorítást.

Az amerikai gazdaság állapotáról árulkodó adatok többsége már monetáris szigorítást vetítene előre. Arról, hogy a kínai adatok még csak most fognak igazán begyűrűzni az amerikai számok szintjén, nemrég Barlai Róbert, az OTP Bank ügyvezetője beszélt a Privátbankár.hu Napi Kommentár című műsorában >>

Mi lesz ebből a piacokon?

Az ázsiai tőzsdéken az első reakció emelkedés volt, a kínai tőzsdeindex 2 hónapos csúcsra jutott, innen fordult vissza és tért át veszteségbe. Az amerikai nyitás még messze van, de a határidős S&P is csökkenésbe kezdett - ez azonban a pnteki indexemelkedés után nem meglepő. Az extrém rossz adatközléstől való félelem már nem terheli a piacokat (egy 6,5 százalék körüli kínai GDP-növekedés biztosan újabb masszív eladási hullámot indított volna el), a szakértők hétfőre csak kis volatilitást várnak.

Jelentés a háború állásáról – orosz módra.

Jelentés a háború állásáról – orosz módra.

A magyar eszközök most immunisak a globális válságra – Klasszis Podcast

A magyar eszközök most immunisak a globális válságra – Klasszis Podcast

Uniós pénzek, hozamok és a hatékonyság csapdája – Klasszis Podcast

Uniós pénzek, hozamok és a hatékonyság csapdája – Klasszis Podcast