Az ügylet gazdaságossági vonatkozását nehéz megítélni. A Covid-járvány nyomán, mint mindenhol, a budapesti nemzetközi repülőtéren is visszaesett a forgalom. Ezzel veszteségbe fordult a repülőteret működtető vállalkozás, amelyet a korábban felvett hitelek terhei és a folyó működtetéssel járó kiadások egyaránt nyomnak. A fellendülés kilátásai pedig elég bizonytalanok: a járványveszély most, 2021 végén már sokkal enyhébb, mint volt egy éve, de a légi személyszállítás világméretekben mindmáig elmarad a korábban elért szinttől. Másként áll a helyzet viszont a teherszállítással, amelyet sokkal inkább az üzleti ciklus alakulása mozgat, az európai konjunktúra-kilátások pedig nem rosszak.

A Nemzetközi Légi Szállítási Szövetség (IATA) adatai megerősítik azt a véleményt, miszerint a világ légiközlekedését békeidőben példátlan sokk érte 2020 tavaszán. Ezt jól mutatják a mélybe hulló globális forgalmi mutatók (RPK: revenue passenger kilometres, CTK: cargo tonne kilometres; az előző a jegyet váltó utasok számának és a repült utak hosszának a szorzata, az utóbbit a jövedelmet hozó árutömeg és a megtett utak hosszának a szorzatából számítják).

Figyelemreméltó, hogy míg a nemzetközi utasforgalom nagyot esett a járvány kitörését követően, a teheráru szállítása csak átmenetileg mérséklődött, és már a 2020-as év végére visszatért a járvány előtti szintre. Az országokon belüli légi személyforgalom csökkenése is mérsékeltebb volt, mint a nemzetközi forgalomé; a nagy területű országokon belüli légiforgalom helyreállása jobban alakult, mint a nemzetközi utasforgalomé. Ugyanakkor az is feltűnő, hogy másfél évvel a nagy leállást követően a normalizálódás csak a cargo-adatokban mutatkozik; a légiforgalom intenzitása a személyek körében nem állt helyre egészen. Megeshet, hogy a repülési szokások tartósan megváltoznak, beleértve a szabadidős célú („last minute”) repülés visszaszorulását, továbbá a légitársaságok nyereségességén sokat javító üzleti utazások jelentős mérséklődését, az online tárgyalások tartós elterjedése nyomán. Az üzemanyagköltségek mostani drágulása és a környezeti szabályozás további szigorodása is figyelembe veendő (negatív) tényező: a jövőbeli forgalom aligha növekszik a válság előtti évek ütemében.

Ezek a nemzetközi trendek; a magyar adatok némileg másként alakulnak. Nálunk nincs érdemi belső légiforgalom, egy stabilizáló tényező kiesik. Budapest jelentősége eleve mérséklődött azzal, hogy a Malév, mint nemzeti légitársaság 2012-ben csődbement. A budapesti viszonyok tehát nem teljesen esnek egybe a globális tendenciákkal, de nyilván sok a hasonlóság. A kilátásokhoz nálunk továbbá még szabályozói bizonytalanságok is tapadnak. Mindezt nyilván mérlegeli az eladói oldalon, amikor a magyar kormány üzleti ajánlatáról gondolkodik. Mivel nyereségérdekelt cégről van szó, létezik egy akkora összeg, amiért érdemes kiszállnia a magyar nemzetközi repülőtér tulajdonlásából.

Kevésbé egyértelműek a magyar állam, valamint a vele konzorciumra lépő (részben állami tulajdonú) Mol és a magántulajdonú harmadik konzorciális fél motívumai. Elvileg az utóbbi kettőnél is a nyereségesség a fő szempont. Hogy nekik üzletileg megérje a rájuk jutó befektetési összeg vállalása, az kellene, hogy a vételár kellően jutányos legyen, a budapesti légikikötő forgalma pedig a jövőben jól alakuljon, a működtetési költségek se legyenek nagyobbak, mint a mostani tulajdonosnál.

Ezek a szokásos üzleti megfontolások nyereségelvű döntés esetén. De nem biztos, hogy e két cég a magyar állammal egyenrangú szereplője a konzorciumnak, amely – bárhogy nézzük – állami karakterű.

Az állam gazdasági jellegű döntéseit pedig sokféle tényező motiválhatja. Az üggyel kapcsolatos kormányzati nyilatkozatok nem arról szóltak, hogy olcsóbb, költséghatékonyabb lesz az állami tulajdonba visszakerülő repülőtér működtetése a közszférában. Ezt nehéz is lenne elhitetni, különösen azok között, akik emlékeznek az állami tulajdonú Malév hosszú hanyatlására, majd az Orbán-kormány alatti hirtelen csődjére. A hivatalos indoklások között ugyan elhangzik a meglevő tulajdonossal való elégedetlenség, de leginkább szuverenitási érvek láttak napvilágot: „ne maradjon az ország kiszolgáltatva a nemzeti repülőterét illetően külföldi szereplőknek.”

Az ügylet, ha létrejön, távolról sem az egyetlen visszaállamosító tranzakció. Míg 1989-et követően a szektorhatárok egy irányba mozogtak: a túl nagyra duzzadt és rossz hatékonyságú állami szektorból egymás után kerültek át a magánszektorba (van a megsemmisülésbe) állami cégek, aktívák, addig idővel a másik irányú ügyletek is megjelentek. Amint Mihályi Péter közgazdász alaposan dokumentálta, részben már 2010 előtt is voltak ilyen esetek, de főként a második Orbán-kormány alatt lendült neki a korábban magánkézbe adott aktívák visszavásárlása (Mihályi Péter /2015/: A privatizált vagyon visszaállamosítása Magyarországon 2010 – 2014. MTA Közgazdaság- és Regionális Tudományi Kutatócsoport).

A 2010 utáni re-nacionalizálási ügyletek listája igen hosszú. Megtalálható azon bank (Takarékbank, Budapest Bank, MKB), feldolgozóipari vállalat, mint a Rába, de könyvkiadó és húskombinát is, vízmű és gáztározó, valamint az Utasellátó és a Citadella: nehéz egyetlen rendező elvet fellelni. Van közöttük oktalanul államtalanított szektor, miként az alapinfrastruktúrát alkotó víz-, elektromos- és gázellátás, és ilyen a most szóban forgó nemzetközi repülőtér is, ahol a visszavétel mellett jó nemzetgazdasági érveket lehet felhozni. Látszik azonban a hosszú listán az is, hogy az állami döntéshozó szemezgetett a szektorok és tevékenységek között, mintha baráti magánszereplők érdeklődése alapján vásárolta volna ki (vagy szorította ki szabályozási eszközökkel) a valakik számára vonzónak ítélt magántulajdonú céget, ügyletet, alszektort.

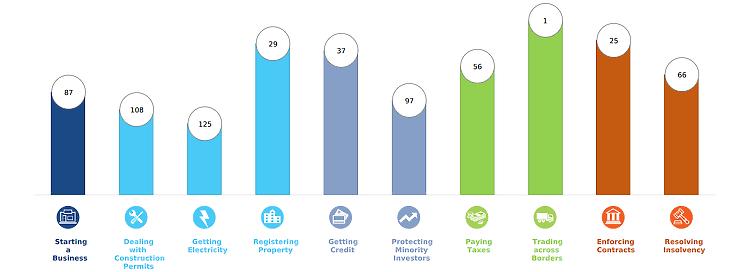

Magánzsebekre dolgozó állam? Ezt a megfogalmazást talán sérelmeznék kormányzati körökben. De érdemes megnézni, hogy külső értékelők milyennek látják a tulajdon védelmét, különösen pedig a kisebbségi tulajdonosok biztonságát. A Világbank ’Doing business’ értékelését most nagyon sok kritika éri, sőt az újabb jelentés közzétételét fel is függesztik, speciális okok miatt, amelyek azonban a magyar (vagy általában a kelet-közép-európai ) viszonyokkal nem kapcsolatosak. A legutóbbi, 2019-es állapot szerinti értékelés meglehetősen találó képet ad viszonyainkról, a világban elfoglalt helyünkről, a nemzetközi rangsorolásunkról. Eszerint a külkereskedelmi szabadság terén a legelsők között vagyunk – az uniós tagság következtében, a többi EU-taggal együtt –, ám az adóztatás és egy sor szabályozó, hatósági tevékenység esetében a világban elért helyezésünk bizony nem ad okot a büszkeségre.

A magyar üzleti környezet helyezése a Világbank ’Doing business’ globális listáján

A magyar profil tanulságos, nem áll távol a gyakorló üzletemberek tapasztalataitól: nálunk aránylag könnyű - minden szokásos panaszkodás ellenére - hitelhez jutni (37. hely a nemzetközi listán), viszont nem vagyunk a világ első száz országa között pl. az építési engedély megszerzésében (108. hely). Hasonlóan gyenge a kisebbségi befektetők védelme (97. hely, ami egyben a legutolsó az EU országai között).

Egyéb felmérések is azt mutatják, hogy az állam működési hatékonysága, a szabályozás minősége jóval az uniós átlag alatti. Ebbe a közegbe kell elhelyezni az a kérdést, hogy célszerű-e visszafordítani korábbi tulajdoni trendeket.

Ezek között kettőt különösen indokolt kritika alá vonni. Az első az 1990-es évek második felében túlfutó privatizációs hullám, amely részben állami bevételszerzési céllal, részben pedig ideológiai okokból vagy az állami tulajdon hatékony menedzselésére való képtelenség okán olyan infrastrukturális szektorokra is kiterjedt, amelyekben ritka a privatizálás, pláne külföldiek számára. Ilyen volt a Horn-kormány idején a gáz-, víz-, áramszolgáltatás készpénzes eladása, majd később a nemzeti olajtársaság többségi állami tulajdonáról való lemondás, a vasúti áruszállítás és egyéb igen vitatható tranzakció nyélbe ütése. A másik roppant vitatható folyamat a 2000-es évek elejének divatja szerint a Medgyessy és Gyurcsány kormány alatt a magán- és állami tőke közötti (úgynevezett PPP) konstrukciók elszaporodása. Ezek keretében a közvagyonra, államháztartásra nézve igen sok előnytelen ügyletet kötöttek; visszaalakításuk mellett valóban sok érv szólt.

De vajon hatékony és versenyképes lesz-e az utólag visszaszedett vállalkozás? Jó kezekbe kerül-e az a vagyontömeg, amiért az államháztartást meg kell terhelni, amit finanszírozásáért nagy anyagi áldozatot kell helyezni az adófizetők vállára?

Az összegek nem csekélyek. Ha a magyar állam tisztességes piaci módon akarja visszavásárolni egy külföldi vagy magyar magántulajdonú vállalatot, akkor meg kell adnia a piaci árat. Ez pedig – lehetett látni például a Budapest Bank állami felvásárlásánál – jelentős összeg (ebben az esetben 700 millió dollár volt), erősen megterheli a magyar költségvetést. Az eredményszemléletű hiányszámítást nem rontja le, mivel a költségvetési kiadással szemben vagyonnövekedés áll, tehát formailag nem változott az állam vagyonmérlege; de mégis finanszírozni kell ezeket az állami vásárlásokat.

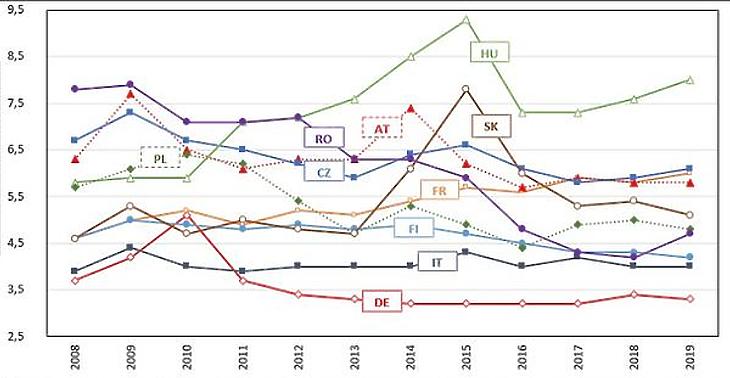

Az állam felvásárlási költekezése, valamint a már meglevő állami cégek költségvetési támogatása, a vasúti működés szubvencionálása, a magáncégeknek nyújtott pénzügyi ösztönzők: ezek mind megjelennek az államháztartás kiadásai között. Hogy a magyar állam újabban igen aktív üzleti, gazdasági ügyekben, azt jól tudjuk. Az EU-s összevetés eligazít minket a mértékek megítélésében. Az adatok tanúsága szerint az európai gyakorlathoz képest igen sokat költ a kormány üzleti ügyekre.

Az állami kiadások között a gazdasági célú kiadások az ország GDP-jének százalékában

Az állam gazdasági ügyekben kifejtett aktivitásának egyik lényeges vonatkozása költségvetési: bírja-e az állami bevételi oldal. A magyar költségvetés elég szerény jóléti kiadásokban, uniós normák szerint, és átlagosnál kevesebbet költ egészségügyre – ezzel szemben áll egyebek között a gazdasági funkciókra kiadott nem csekély összeg. A másik makrogazdasági hatást nehezebb mérni: mit tesz a gazdasági életbe való tulajdonosi beavatkozás, a privatizált cégek visszavétele, a magánvállalkozásoknak nyújtott szubvenció a versenyképességgel?

Ezek a megfontolások a kormányzati programok meghirdetése és az egyedi kormánydöntések meghozatala során szinte sosem kerülnek elő. Az állam nem mindig és nem szükségszerűen rossz tulajdonos, pontosabban vannak olyan körülmények és helyzetek, amikor az állami tulajdonba vétel a sok lehetséges megoldás közül a leginkább ajánlható. A verseny szabadsága és a nyereségességi kényszer nélküli gazdaság azonban nem lehet hatékony: a szükséges kereteken túlterjeszkedő állam terhet helyez a jelen generációjára és gyengíti a fejlődőképességet.