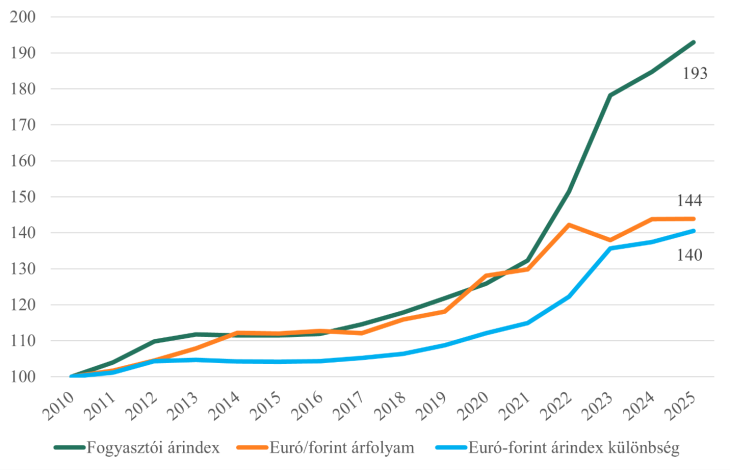

Magyarországon a fogyasztói árindex 2010 óta közel megkétszereződött, miközben az eurózónában az emelkedés mindössze 38 százalék volt. Ez önmagában azt jelenti, hogy változatlan árfolyam mellett a hazai vállalatok nemzetközi versenyképessége jelentősen romlott volna, hiszen működési költségeik euróban mérve jóval gyorsabban emelkedtek volna, mint külföldi versenytársaiké.

Ezt a hatást azonban részben ellensúlyozta a forint fokozatos leértékelődése az euróval szemben: az exportáló vállalatok árverseny pozíciója így fennmaradt, viszont az importált termékek és szolgáltatások ára emelkedett.

Az idősorok azt mutatják, hogy Magyarországon az éves átlagos fogyasztói árindex 2019-től tartósan meghaladta a 3 százalékos jegybanki célt, majd 2022-ben és 2023-ban extrém értékeket ért el (14,5 százalék, illetve 17,6 százalék). Ugyanebben az időszakban jelentősen szétnyílt a különbség a hazai és az eurózónás árindex között, vagyis Magyarországon jóval gyorsabb drágulás ment végbe, mint az euróövezet országaiban.

Eközben az euró mintegy 45 százalékkal erősödött a forinthoz képest: a 2010 körüli 275-ös éves átlagárfolyam közel 400-ra emelkedett tizenöt év alatt. Ez a tartós leértékelődés érdemben hozzájárult a hazai árszint növekedéséhez.

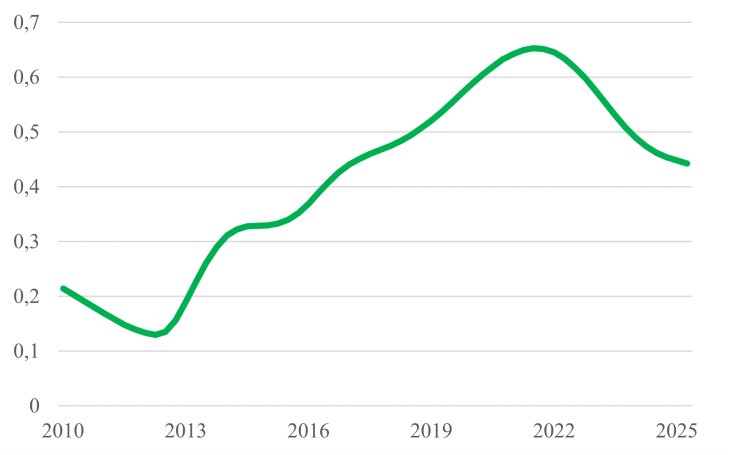

A GKI a hazai gazdaságra kifejlesztett DSGE modellje alapján megvizsgálta, hogy a forint árfolyamának változása milyen módon gyűrűzik át a hazai inflációba 2010 után.

A modellbecslések alapján a 2010-ben az árfolyamhatás viszonylag gyenge volt. Egy 1 százalékos forintgyengülés két negyedév késéssel körülbelül 0,2 százalékponttal emelte a fogyasztói árindexet. 2013-ig ez a hatás folyamatosan gyengült, egészen 0,13 százalékpontig, majd hirtelen emelkedésbe kezdett.

Az árfolyammozgások inflációs hatása felerősödött, az átgyűrűzés 2018-ban már 0,5 körüli értékre emelkedett, miközben maga az árfolyam is nagyobb kilengéseket mutatott. Ennek következtében a gyengülő forint 2022-ig jelentősen hozzájárult a magas inflációs környezet kialakulásához (az átgyűrűzés mértéke is itt érte el a csúcspontját, 0,65 százalékpontot). Az erősödő árfolyamhatás oka az, hogy a fogyasztói kosárban az importált termékek súlya (részben az árnövekedés következtében) megnőtt.

Becsléseink szerint a forint 2025-ben végbement erősödése mérsékelte a fogyasztói árindexet, ugyanakkor ez a hatás nem azonnali: két–három negyedév elteltével jelenik meg, és nagyjából egy éven belül fut ki.

Ennek egyik oka a meglévő készletek forgási sebessége (a korábban, gyengébb árfolyam mellett vásárolt árukészlet kifogyásával fokozatosan jellennek meg az olcsóbbá váló importtermékek).

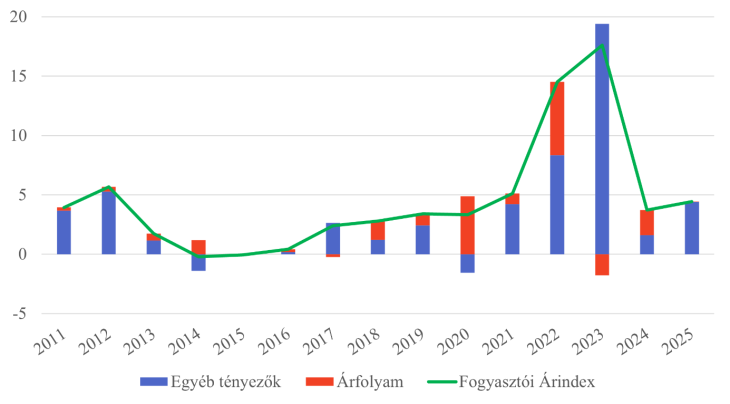

A modell lehetővé teszi az infláció felbontását árfolyamhatásra és egyéb, javarészt belföldi tényezőkre. Fontos hangsúlyozni, hogy az éves eredmények nem csupán az adott év árfolyamváltozásának közvetlen hatását mutatják, hanem az árfolyam hosszabb távú, áthúzódó hatásait is együttesen tükrözik. Az árfolyam változásai ugyanis nem azonnal és teljes mértékben épülnek be az árakba, hanem több negyedéven keresztül fejtik ki hatásukat.

Az adatok szerint az árfolyamhatás különösen 2020-ban és 2022-ben volt magas. 2020-ban a forint leértékelődése akadályozta meg a defláció kialakulását, míg 2022-ben az árfolyamgyengülés érdemben hozzájárult ahhoz, hogy a fogyasztói árindex közel 15 százalékra ugrott. Becsléseink alapján a forint gyengülése nélkül ebben az évben (minden egyéb tényező változatlansága mellett) az infláció nagyjából 8 százalék körül alakult volna.

2023-ban ezzel szemben a forint erősödése már mérsékelte a magas belföldi inflációt, mintegy 2 százalékponttal csökkentve a drágulás ütemét, amely így is jóval meghaladta az előző évit. Ez részben annak tudható be, hogy a 2022-es jelentős leértékelődés áthúzódó, inflációnövelő hatását ellensúlyozta a 2023-as felértékelődés dezinflációs hatása, így az árfolyam összességében inflációcsökkentő irányba hatott.

2024-ben a 3,7 százalékos fogyasztói árindex emelkedésból 1,6 százalékpontot a forint gyengülése okozott. Mindez jól mutatja, hogy egy olyan nyitott gazdaságban, mint a magyar, az árfolyam hatása jelentős az árszintre.

Az infláció elleni küzdelemben kulcsszereplő Magyar Nemzeti Bank többek között az alapkamat magasan tartásával próbálta mérsékelni az árnyomást. A magasabb kamatszint egyrészt visszafogja a belföldi hitelkeresletet (és ezáltal a fogyasztást), másrészt vonzóbbá teszi a forinteszközöket a külföldi befektetők számára. Ez növeli a forint iránti keresletet („forró pénzek” beáramlása), ami árfolyamerősödéshez vezet, és ezen keresztül csökkenti az importált inflációt.

A forint jelentős erősödése a 3. és 4. negyedévben ment végbe, ami a 2026-os árszintet 2,3 százalékponttal mérsékli az első félévben. Ennek hatása már tükröződik a 2026. januári 2,1 százalékos (meglehetősen kedvező) inflációs adatban.

Még nem ismert a látogatás pontos napja.

Még nem ismert a látogatás pontos napja.