Biztonság

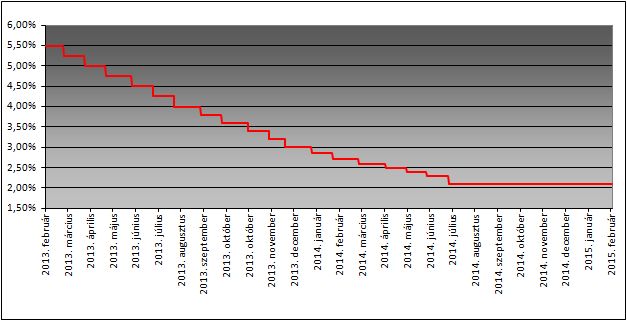

| A legutóbbi kamatdöntő ülésén nem változtatott a jelenlegi 2,1 százalékon a jegybank Monetáris Tanácsa. A döntés után kiadott jegyzőkönyvben az alábbiakkal indokolták a változatlan kamatszintet. Részletek >>> |

A Royal Bank of Scotland (RBS) londoni befektetési részlegének közgazdászai a felzárkózó európai gazdaságok devizapiaci kilátásairól összeállított havi helyzetértékelésükben kiemelték, hogy az irányadó tízéves magyar állampapír hozama - jóllehet valamelyest visszaemelkedett a január végi mélységi rekordról - még mindig hozzávetőleg 150 bázisponttal alacsonyabb annál a szintnél, amelyen az MNB legutóbbi kamatcsökkentési ciklusa befejeződött. A ház szerint ez jó adag biztonságot nyújt a monetáris döntéshozóknak.

Mindemellett az elmúlt egy hónapban a forint is erősödött, elsősorban olyan külső tényezők hatására, amelyek erőteljesen enyhítették a globális piaci hullámzást. Ennek egyik jele, hogy a globális befektetői kockázatvállalási hajlandóság megítélésére is használt VIX volatilitási index február végére 12,86-ra csökkent. A VIX index 52 heti csúcsa 30 felett volt.

A piacok kilengési hajlamát mérséklő tényezők között az RBS londoni elemzői kiemelték a görögországi finanszírozási program meghosszabbítását, az eurójegybank (EKB) folytatódó mennyiségi enyhítési ciklusát, az ukrajnai tűzszüneti megállapodást, és azt, hogy a piacok egyelőre nem kaptak egyértelmű jelzést az amerikai jegybank szerepét betöltő Federal Reserve első kamatemelésének időzítésére, az erőteljes amerikai foglalkoztatási adatok ellenére sem.

Az RBS londoni közgazdászai a hazai tényezők között hangsúlyozták, hogy a svájci frankban denominált devizaalapú hitelek átváltási árfolyamának tavalyi rögzítésével Magyarország regionális versenyképességi előnyre tett szert, amikor a svájci jegybank hirtelen eltörölte az euró frankárfolyamának alsó tűréshatárát, és ez a közép- és kelet-európai térség más országaiban árfolyamgyengüléssel sújtotta a devizahiteleseket.

Jön a felminősítés?

A magyar gazdaság külső sebezhetőségének csökkenése erősítette azokat a piaci várakozásokat is, hogy a hitelminősítők javíthatják a szuverén magyar adósosztályzatokat. A magyar gazdaság növekedési üteme a tavalyi negyedik negyedévben elérte a várakozási sáv felső szélét, de ebben számos egyszeri tényezőnek is szerepe volt - hangsúlyozzák az RBS londoni elemzői.

A ház mindezeket egybevetve az MNB monetáris tanácsának márciusi ülésén 0,1 százalékpontos, az újabb enyhítési ciklus egészében 0,3-0,5 százalékpontos kamatcsökkentést vár.

A londoni elemzői közösségen belül van ennél agresszívabb MNB-kamatcsökkentési előrejelzés is.

Ahol nagyobb vágást várnak

A City egyik legnagyobb befektetési bankcsoportja, a Barclays márciusra 0,2 százalékpontos kamatcsökkentést vár az MNB-től. A ház előrejelzése szerint ezután a magyar jegybank egészen az 1,5 százalékpontos alapkamat elérésig folytatja az enyhítési ciklust, vagyis a Barclays összesen 0,6 százalékpontos kamatcsökkentéssel számol.

A cég londoni elemzői szerint az 1,5 százalékos alapkamat elérése után az MNB valószínűleg szünetet tart, de nem zárható ki később még további enyhítés, ha azt a gazdasági adatok alátámasztják. Ha a globális infláció nem lódul meg meredek ívben, a Barclays egészen 2017-ig nem számít az MNB alapkamatának emelésére.

A JP Morgan bankcsoport londoni befektetési részlegének elemzői szintén márciusra jósolják az első enyhítést, amely várakozásuk szerint 0,2 százalékpontos lehet. A ház áprilisra is 0,2 százalékpontos, májusra vagy júniusra pedig egy végső, 0,1 százalékpontos MNB-kamatcsökkentést vár, és így azzal számol, hogy az MNB az idei év közepéig 1,6 százalékra csökkenti alapkamatát.

Komoly erőt mutatott fel.

Komoly erőt mutatott fel.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik