|

| Horváth István egy korábbi háttérbeszélgetésen |

Ki nyerhet a pénzesőn?

Az Európai Központi Bank idén márciusban elindított kötvényvásárlási programjának hosszú távú célja, hogy lendületbe hozza az eurózóna gazdaságait. A program azon keresztül, hogy jelentősen lecsökkenti a korábban magas szinteken lévő államkötvény-hozamokat, megkönnyíti az országok államadósság-finanszírozását, így látványosan javulhatnak a korábban hozott költségvetési megszorító intézkedések.

A kedvező folyamatból az eddigi lemaradók profitálhatnak leginkább, hiszen azok a - főként nagy mediterrán - országok, ahol korábban az adósságok csökkentése volt a gazdaságpolitika fő iránya, most újból a növekedésre fókuszálhatnak - véli Horváth István, a K&H Alapkezelő befektetési igazgatója.

| Az EKB nagyösszegű monetáris könnyítési programját egyszerűen csak pénznyomtatásnak, esetleg pénzesőnek szoktuk nevezni. Vajon tényleg fedezetlen ingyenpénzről van-e szó? Mi a hatása, mire jó, és mi lesz utána? Korábbi összeállításunk: Apu, mi az a pénznyomda? Tényleg jön az ingyenpénz? >> |

Lélegzethez jutnak a problémás országok

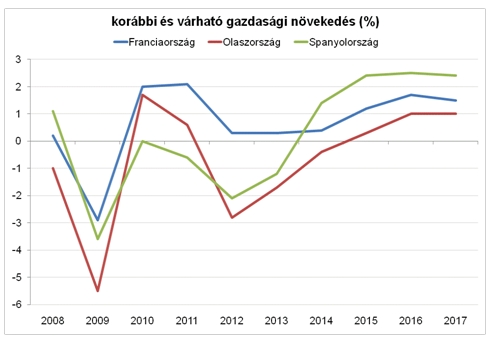

Franciaország az év elején jelentős gazdasági reformokat fogadott el, amelyek keretében csökkentik a bürokráciát, és növelik a gazdaság versenyképességét. Olaszországnak jelentős könnyebbséget jelentenek az alacsony kötvényhozamok, és a korábban bejelentett strukturális reformok is rendben haladnak. Spanyolországban az erősödő belső fogyasztás segíti a gazdaságot, a tavalyi év utolsó negyedévében hét éve nem látott ütemben tudott bővülni a gazdaság, és a munkanélküliség is csökkenni tudott a korábbi, extrém magas szintekről. Emellett az alacsony olajárak mindhárom országban támogatják a belső fogyasztás felfutását, míg a gyenge euró javítja az exportra termelő vállalatok versenyképességét.

|

| Forrás: Oxford Economics, EY |

Tényleg beindul a gyors növekedés?

Az elindított gazdasági reformok és az EKB élénkítésének eredményeként gazdaságaik növekedése a következő években könnyen lekörözheti az eurózóna központi országait. A kedvező gazdasági kilátások pedig egyértelműen javítják a tőzsdei vállalatok profitkilátásait is, ezért befektetési szempontból is ígéretesek a fenti országok vállalatai Horváth István szerint - ezért a K&H is indít egy új alapot a francia, olasz és spanyol nagyvállalatok részvényeinek drágulására spekulálva.

Az EU-csúcs után nyilatkozott.

Az EU-csúcs után nyilatkozott.

Lerántotta a leplet: ezzel zsebelte be az idei díjakat az Erste profija

Lerántotta a leplet: ezzel zsebelte be az idei díjakat az Erste profija

A magyar sztori jó és a forint erősődésén keresztül megfelelő dezinflációs folyamatok indultak el

A magyar sztori jó és a forint erősődésén keresztül megfelelő dezinflációs folyamatok indultak el

350 vagy 400? Forintpálya az olajválság, a kamat és az euróálom között – Interjú

350 vagy 400? Forintpálya az olajválság, a kamat és az euróálom között – Interjú