A Deloitte az Európai Unió valamennyi országára, továbbá Norvégiára és Svájcra is kiterjedő társadalombiztosítással kapcsolatos 2017-es felmérése során összehasonlította az egyes országok munkáltatói és munkavállalói által fizetett járulékok mértékét és az ezek figyelembevételével kalkulált nettó jövedelem nagyságát.

Ahol a legtöbb marad

A Deloitte felmérése szerint a járulékok levonása után megmaradó nettó bér összege a hivatalos átlagbért alapul véve Norvégiában, Luxemburgban, Finnországban és Svédországban a legmagasabb, míg az átlagbérből levonásra kerülő járulékok után a legkevesebb nettó bér a cseh, francia, magyar és szlovák munkavállalóknál marad. A kutatás megállapította, hogy valamennyi vizsgált jövedelemszint esetében Dániában, Észtországban, Írországban és Bulgáriában a legalacsonyabbak a munkavállalót terhelő járulékok.

|

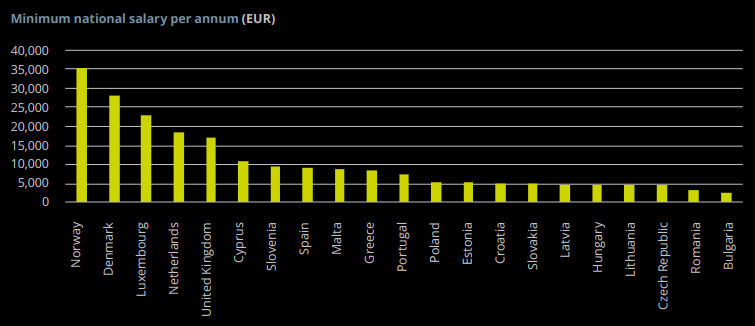

| Minimálbér az egyes országokban (éves szinten, euróban) |

A legmagasabb, 50 és 100 ezer euró közötti éves jövedelemmel rendelkező munkavállalók Bulgáriában viszik haza a legmagasabb nettó fizetést. A 25 és 50 ezer euró feletti éves jövedelemmel rendelkező munkavállalókat a legmagasabb munkáltatói járulék Franciaországban, Szlovákiában és Csehországban terheli, ugyanakkor Svédországban egyáltalán nincs munkavállalói hozzájárulás fizetési kötelezettség. Összehasonlítva az előző év adataival, a minimálbér összegének emelkedése figyelhető meg a vizsgált tagállamok többségénél.

Mi a helyzet velünk?

A felmérés külön vizsgálta a visegrádi országokra – Csehország, Lengyelország, Magyarország, Szlovákia – jellemző járulék terheket. A legalacsonyabb munkáltatói terhekkel a lengyel foglalkoztatók számolhatnak, míg a legmagasabb költséget a cseh és szlovák munkáltatók állják. Megfigyelhető, hogy a jövedelemszint növekedésével csökken a bruttó munkabért terhelő egyéni járulék mértéke, kivéve Magyarországot, ahol a többi Visegrádi országtól eltérően nincs járulékfizetési plafon.

|

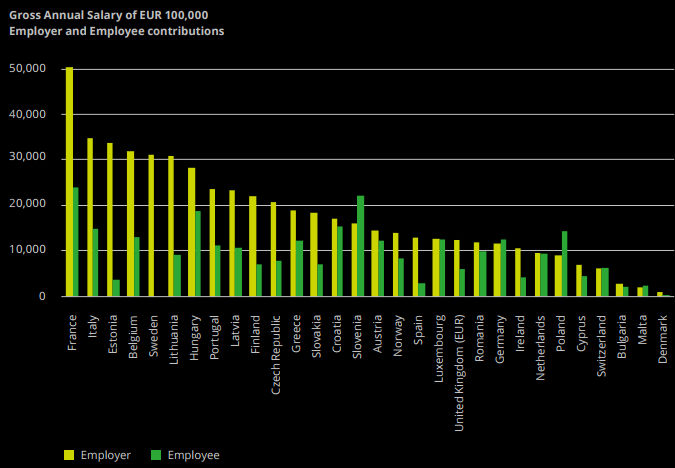

| Munkáltatói és munkavállalói hozzájárulások (éves bruttó fizetés, euróban) |

A Deloitte elemzése szerint a V4 országok közül Magyarországon az átlagos éves bruttó jövedelem, 9820 euró, Szlovákiában 10308, Lengyelországban 11586, míg Csehországban 11884 euró az éves átlagos nettó kereset.

Arányaiban a legkisebb bruttó keresettel rendelkező munkavállalók Lengyelországban és Magyarországon fizetik a legtöbb egyéni járulékot, ami nagyjából a jövedelmük 20 százalékát jelenti, míg Csehországban ez az arány 11 százalék. Ugyanez elmondható a legmagasabb jövedelemkategóriába tartozók esetében is, mivel jövedelmük arányában Magyarországon fizetik a legtöbb egyéni járulékot a legmagasabb bruttó bérrel rendelkezők, 18,5 százalékot, miközben Szlovákiában ez az arány 7 százalék.

A járulékfizetés összegét Magyarországon kedvezően befolyásolja, hogy a kettő vagy több gyermeket nevelő munkavállalók esetében a munkabért személyi jövedelemadó és/vagy egyéni járulék kötelezettség sok esetben nem, vagy csak csekély mértékben terheli.

„Összességében megállapítható, hogy Csehországban és Szlovákiában az állami ellátások fő forrását a munkáltatók által befizetett járulékok adják, a munkavállalók terheinek csökkenése mellett. Ezáltal a munkavállalóknál maradó nettó munkabér összege magasabb, mint a lengyel és magyar munkavállalók esetében” – mondta el Kövesdy Zoltán, a Deloitte adó- és jogi osztályának menedzsere.

Felemás SZJA

Személyi jövedelemadó tekintetében a minimálbért terhelő adó Csehországban nulla, Magyarországon viszont a legmagasabb, 15 százalék. Ugyanakkor, az átlagkeresettel rendelkezők a legkevesebb, 15 százalékos személyi jövedelemadót Magyarországon fizetik, míg Csehországban és Szlovákiában 20 százalék feletti adómérték terheli ezt a jövedelemszintet.

|

Te többet keresel? A KSH legutóbbi adatai szerint egy év alatt 13 százalékkal, 195 ezer forintra nőtt a magyar átlagkereset. További részletek >>>> |

Több ügyfél került ismét slamasztikába.

Több ügyfél került ismét slamasztikába.