A legnehezebb időszakon túljutott a magyar gazdaság a Raiffeisen Bank elemzői szerint, de nem nyugodhatunk meg, számos kihívás áll előttünk. A csütörtöki elemzői tájékoztatón Török Zoltán arról beszélt, hogy a prognózisok tekintetében az egyik legnagyobb kérdőjelet az energiaárak jelentik, annak alakulása ugyanis jelentősen befolyásolhatja az egyensúlyi mutatókat, a növekedést és az inflációt is. Amennyiben nem térnek vissza az extrém árak, úgy a bank vezető elemzője szerint a gazdasági növekedés 1 százalékos lehet idén, az éves átlagos inflációt pedig 18 százalék közelébe várják.

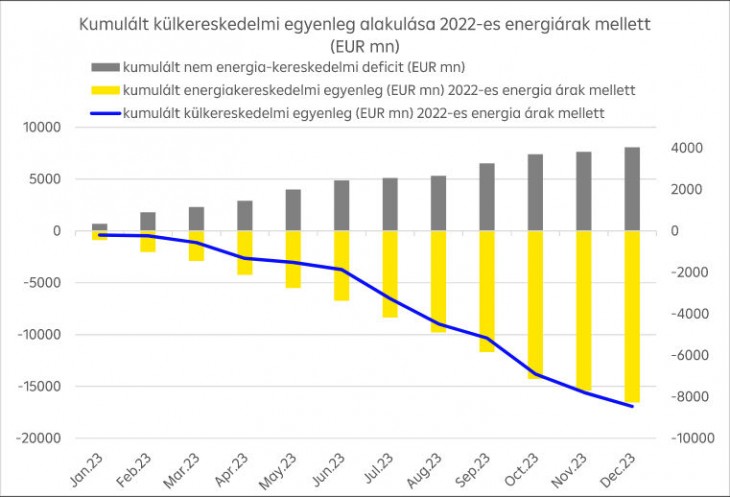

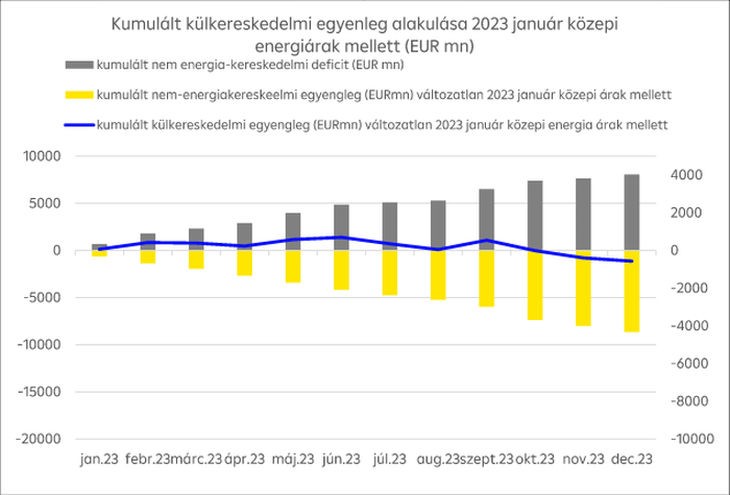

Az energiaárak kapcsán a Raiffeisen elemzői több értékkel számoltak. Amennyiben a tavaly nyárihoz hasonló megugrás idén is bekövetkezne, akkor külkereskedelmi mérleg továbbra is nagyon kedvezőtlen lesz és 7 százalékos lehet a folyó fizetési mérleg hiánya. Mindez a vártnál magasabb inflációt is eredményezhetne. Ha a mostani viszonylag alacsony árak megmaradnak, akkor egyensúlyhoz közeli helyzet alakulhat ki, jelentősen javuló folyó fizetési mérleg hiánnyal. A bank elemzői szerint ugyanakkor egy köztes árszint a legvalószínűbb.

A gazdasági növekedés éves szinten minimális lehet, miközben várhatóan Magyarország nem ússza meg a technikai recessziót. Török Zoltán szerint a tavalyi negyedik negyedévben és idén az első negyedévben is visszaesés lehet.

A lakossági fogyasztásban nem lesz növekedés, de az üzembe álló beruházások révén az ipar és az export húzóerő lehet. A gyengébb forint miatt több vállalat esetében jött létre versenyelőny. A forint árfolyama miatt a szolgáltatásexport terén is növekedést várnak a Raiffeisen elemzői.

A decemberi infláció meglepte a bank elemzőit is, így szerintük januárban tetőzhetnek a fogyasztói árak. Szerintük ugyanakkor bizonytalanságot jelent, az energia fogyasztáshoz kötött infláció számítás. (Ezt a kérdést az év végi adatok publikálásakor laptársunk az mfor.hu is érintette, miután a KSH azzal számolt, hogy havi bázison 6 százalékkal lett olcsóbb a háztartási energia. Ezzel valójában nem arra utaltak ugyanakkor, hogy az árak estek volna, hanem jelentősen visszaesett a fogyasztás, így az ilyen kiadások kevésbé terhelték a lakosság pénztárcáját – szerk.)

Az év első felében 20 százalék feletti inflációs értékre számítanak az elemzők, részben azért, mert húsvét után az élelmiszerárstop kivezetését várják. Ez a lépés önmagában 1 százalékpontos növekedést jelent az inflációban, amit ellensúlyozhat, hogy más termékeknél viszont megáll a drágulás. Az előrejelzés szerint decemberre már 10 százalék alatti lehet az infláció.

A kormány 3,9 százalékos hiánycélja reális lehet Török Zoltán szerint. Ugyanakkor az elmúlt években jellemző volt, hogy a hiánycél nem szent. Ha a kormány szükségesnek látja, hogy beavatkozzon azért, hogy GDP növekedést lássunk, akkor szerinte be fog avatkozni, és elengedi a tervezettnél nagyobb lesz a költségvetési hiány. Ha az energiaár alacsonyan marad, az jelentősen csökkentheti a költségvetésen lévő nyomást, és felszabadulhatnak források, amelyeket visszaforgathatják a gazdaságba.

Ami a kamatpályát illeti, a jelenlegi extramagas 18 százalékos kamatszintet csökkenteni kellene a Raiffeisen elemzői szerint. A különböző bizonytalanságok, amelyek behatárolják a monetáris politikát, akár csak a fent emlegetett energiapiacon, azok továbbra is velünk vannak. De számos magyar makrotényező sem változott, így magas az államadósság, a nagy energiakitettség, stb. A tavaly decemberi uniós megállapodás ugyan örömteli volt, így sikerült a végleges forrásvesztést elkerülni, ugyanakkor a pénzek folyósítása továbbra sem indult meg. Mindezek bizonytalanná teszik a monetáris politikát is.

A fentiek miatt az infláció lehet az a sorvezető, amit követhet az MNB-t és így márciusban indulhat el a kamatcsökkentés, és az ősz elején érhet össze az irányadó- és az alapkamat. Év végére akár 10 százalékos kamat is lehet. Emiatt viszont nem számítanak érdemleges forinterősödésre a bank szakértői. A Raiffeisen szerint 400-410 forintos euró szint a levalószínűbb.

USA: nem lesz recesszió

Az elemzők kitekintettek a két legfontosabb régióra, az USA-ra és az Európai Unióra is. Az Egyesült Államokban szerintük az idei évet a piac és a jegybank közötti feszültség jellemzi. Tavaly a 40 éve nem látott inflációra reagálva indokolt és határozott kamatemelés történt. Ennek elvileg az év végén már az inflációban láthattuk a jelét, hiszen decemberben havi bázison már visszaesés volt. Ugyanakkor számos tétel, például a lakhatási költségek továbbra is meredeken drágulnak. Ezzel szemben a bázishatások és az energiaárak csökkenése miatt megindult az infláció lassulása. Mint elhangzott, a bizonytalanságok miatt az amerikai jegybank, a Fed a lakhatási költségek nélküli szolgáltatásokat nézik, ami indokolt, hiszen a munkaerőpiac nagyon feszített.

A Fed szerint még 2025-ben sem fog visszatérni az infláció a jegybanki 2 százalékos célhoz. A fentiek miatt a Raiffeisen elemzői, ahogy a piaci szereplők általában a további kamatdöntő üléseken két kamatemelést várnak. Március lehet a fordulópont, ugyanakkor a Fed vezetői további 25 bázispontos emelésről (ez egy harmadik kamatemelés) beszélnek. A piac és a jegybank véleménye között az is különbség, hogy a Fed hosszabb ideig fenntartaná az 5 százalék körüli kamatszintet, miközben a piac az év vége felé már két kisebb kamatvágást várnak. Amerika kapcsán senki nem vár mély recessziót, de érdemi növekedést sem. Ebben döntő szerepe lehet az olajpiac alakulásának. A mostani 70-80 dolláros szint kedvezőnek tűnik mind a fogyasztás, mind a termelők szempontjából. Amennyiben ez maradna, akkor kiszámíthatóbb lehet az idei GDP alakulás.

Kérdéses, hogy hol áll meg az európai kamatemelés

Európában az EKB is kamatot emelhet, és a Fedhez hasonlóan a március lehet kritikus. Az európai gazdaságok a korábban vártnál sokkal ütésállóbbnak bizonyultak, és ennek köszönhetően az összes előrejelzés felfele mozdult. Hasonló problémák vannak, mint az Egyesült Államokban, hiszen az eurózónában is nagyon feszített volt a munkaerőpiac. Emiatt itt is fenyeget a bérinfláció, és az EKB is attól fél, hogy a szolgáltatási infláció tartósan magas maradhat.

Az EKB 2024 második felében számít arra, hogy 2-3 százalékos szintre szelídül az infláció. A fentiek miatt bizonytalanságot jelent, hogy hol tetőzhet a kamatszint, egyes vélemények szerint az akár 4 százalékot is el fogja érni. Így februárban és márciusban könnyen lehet, hogy 50-50 bázispontos emelésekkel 3 százalékra nő az EKB alapkamat, majd két 25 bázispontos emeléssel a 3,5 százalékig mehet fel a kamatszint.

A magasabb kamatszint egyébként egyáltalán nem tűnik károsnak, az euró némileg erősödött, a nagyon nyomott eszközárak is emelkedni kezdtek. A hangulat is jelentősen javult, és egyre többen vannak, akik azt prognosztizálják, hogy a negyedik negyedévben sem volt recesszió. Hasonlóan változott a 2023-as várakozások konszenzusa is, hiszen a korábbi enyhe recesszióval szemben minimális gazdasági erősödést vár a többség.

A Budapesti Értéktőzsde részvényindexe a plusz 6,44 pontos nyitás után emelkedett kedden kora délutánig.

A Budapesti Értéktőzsde részvényindexe a plusz 6,44 pontos nyitás után emelkedett kedden kora délutánig.