Egy átlagos, 20 millió forintos lakáshitel esetén a magyar hitelfelvevők 5,7 millió forinttal fizetnek többet a futamidő alatt, mint a környező országok lakosai – derül ki a Bankmonitor friss elemzéséből. A különbség elsődleges oka a magasabb magyar piaci kamatszint, nem pedig a banki haszonkulcs: utóbbi ugyanis alacsonyabb, mint a régiós átlag, azaz a lakáshitelek kamatfelára itthon negatív.

„Ez olyan, mintha egy kiló kenyér olcsóbb lenne, mint egy kiló liszt” – mutatott rá Sándorfi Balázs, a Bankmonitor ügyvezetője. A magyarázat szerint a bankok más tevékenységeik révén olyan profitabilitást érnek el, hogy hajlandók áldozatot hozni a lakáshitelezésben.

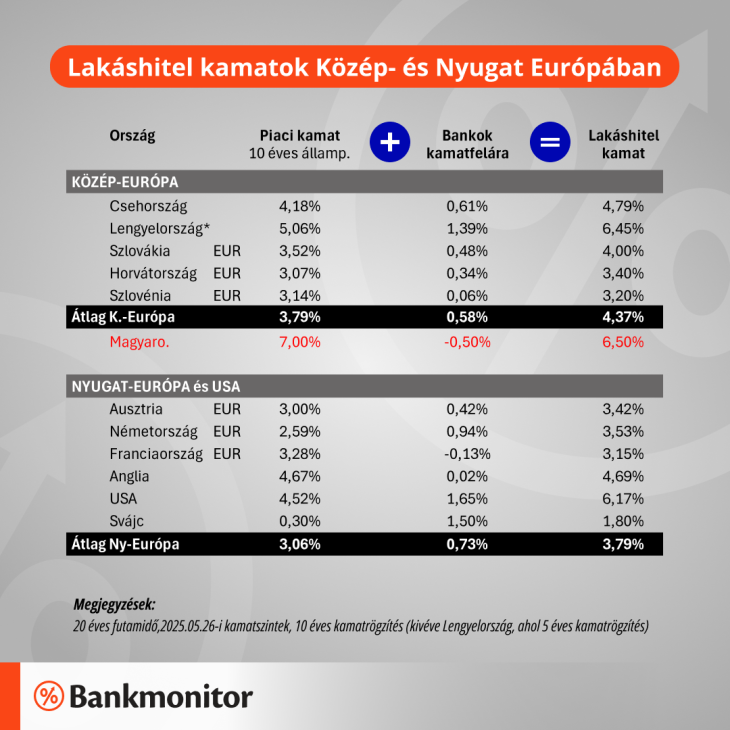

A magyar lakáshitelek kamata jelenleg 6,5 százalék, szemben a közép-európai 4,37 százalékos átlaggal. A cseh piacon például 4,79 százalék az átlagos kamatszint, ami közel 2 százalékponttal alacsonyabb a magyarnál.

Fotó: Bankmonitor

Bár a támogatott hitelek – mint a 0 százalékos Babaváró vagy a 3 százalékos CSOK Plusz – enyhítik a kamatterheket, ezek csak gyermeket vállaló családoknak elérhetők, miközben a költségvetést terhelik.

A meglepő fordulat: a lakáshitelezés ennek ellenére is élénkül. 2025 első negyedévében 40 százalékkal nőtt az új lakáshitel-szerződések összege az előző év azonos időszakához képest. A havi 135 milliárd forintos új kihelyezés sokakban aggodalmat kelt, de a Bankmonitor szerint nincs ok pánikra: a magyar lakosság lakáshitel-tartozása továbbra is jóval az európai és regionális átlag alatt van.

Az erőszakos cselekményekben legkevesebb négy palesztin és két izraeli vesztette életét.

Az erőszakos cselekményekben legkevesebb négy palesztin és két izraeli vesztette életét.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik