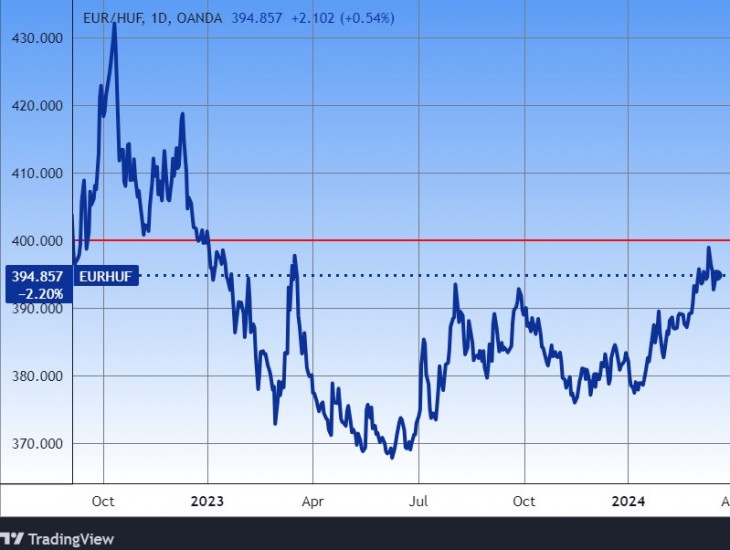

Ha valaki nemrég még úgy gondolta, hogy a forint most már erősödő pályára állhat, az euró ára csökkenni fog, vagy legalább is nem fog tovább emelkedni, annak egyelőre csalódnia kellett. A múlt héten ismét megközelítette a 400 forintot az euró (399,75 volt a csúcs), bebizonyítva, hogy nem dőlhetünk nyugodtan hátra. Egyáltalán nem biztos, hogy az utóbbi mintegy egy év viszonylagos békéje a forintárfolyam körül örökké fog tartani.

Ilyenkor mindig sokakban felmerül a kérdés, hogy mit lehet tenni, hogyan védekezhetünk a forint leértékelődése ellen. Illetve hogy forintban, vagy inkább euróban érdemesebb megtakarítani?

Bizonytalan dolog a mi forintunk

A kérdésre igazából nincsen nagyon jó válasz, mert nem ismerjük a jövőbeli árfolyamokat, ezek pedig nagyon sok tényező függvényei. Így a hazai és a világgazdaság helyzete, a befektetők kockázatvállalási hajlandósága a világ nagy tőkepiacain, a hazai lakosság viselkedése, a hazai jegybank döntései mind-mind befolyásolják a fizetőeszközünk árfolyamát. Nem is beszélve olyan teljesen váratlan eseményekről, “fekete hattyúkról”, mint egy természeti katasztrófa, járvány vagy háború.

Ráadásul a forint egy eléggé hektikusan ingadozó feltörekvő piaci valuta, emiatt is lehetetlen rá pontos prognózisokat adni. Még a mozgás irányát eltalálni sem mindig sikerül az elemzőknek. A 2022 végi nagy forintgyengülést például, amikor 431 fölött is volt az euró árfolyama, szinte senki sem jósolta meg előre.

Erre mutat a hosszú távú trend

De éppen eme bizonytalanságok miatt érdemes a stabilabb devizákat választani, nem? Ha ránézünk az euró-forintra – lásd a következő grafikont –, akkor azt mondhatjuk, hogy bizony évtizedes trendről van szó, a forint hosszú távon márpedig gyengülni szokott.

Más kérdés, hogy ez a gyengülés hosszú távon átlagosan mindössze évi pár százalék volt, amint azt ebben a cikkünkben is kiszámoltuk, ábrázoltuk:

Sokat számít a forintkamat

A magyar forintkamatok viszont rendszeresen magasabbak, mint az eurókamatok, méghozzá sokkal. Emiatt azután a forint gyengülését kompenzálni szokta a forintkamat, vagyis az esetek többségében, hosszabb távon a múltban jobban jártunk forintmegtakarításokkal, mint eurómegtakarításokkal.

Legalábbis ami a lakossági állampapírokat illeti, amelyek már körülbelül 2012 óta rendszeresen többet fizetnek, mint az intézményi állampapír, vagy más, alacsony kockázatú befektetési formák (bankbetétek, banki kötvények, esetleg stabil vállalati kötvények).

Mit tehet, akinek eurója van?

Mit tehet az, aki mégis úgy dönt, hogy védekezni szeretne a forintgyengülés ellen? Például mert a jövőben eurókiadásai lesznek, vagy mert egyszerűen így jobban alszik, jobban érzi magát? Kérdés, hogy kiindulási pontként forintja van, vagy eurója. Ha eurója, akkor viszonylag egyszerű feladata van, hiszen csak tartania kell azt, illetve keresni neki valami jó kamatozási lehetőséget.

Ilyen lehet a magyar EMÁP, azaz Euró Magyar Állampapír, amely ugyan a magyar kamatoktól elmaradó, de a nyugat-európai állampapírhozamokat rendszerint túllépő kamatot fizet. Jelenleg 3,94 százalékot, de ez negyedévente változik, mindig a nyugat-európai három hónapos bankközi kamatokhoz igazítják. Esetleg fordulhatunk a külföldi kötvények felé.

Óriási a bankok árrése

Teljesen más a helyzet, ha valakinek forintja van, ekkor nyilván vagy eurót kell vásárolnia, vagy valamilyen euróra szóló értékpapírt. Ha egyszerűen a sima euróvétel mellett döntünk, akkor is többféle opciónk van. Például átválthatjuk bankszámlán levő forintunkat euróra. Ekkor azonban legalább egy-másfél, de jellemzően inkább két-két és fél százalékos összes levonással kell számolnunk a középárfolyamhoz képest (a bank haszna plusz az állam “tranzakciós illetéke” /adója/).

Ráadásul, ha valamikor visszaváltjuk az eurót forintra, akkor ez újra jelentkezik, tehát összesen akár 4-5 százalékot is felemészthet ez a kis kaland. Ez manapság már egy teljes évi kamatnak is megfelelhet.

Mire jó a Revolut, a Wise?

Ha készpénzben próbálunk eurót beszerezni, akkor sem biztos, hogy sokkal jobban járunk. A pénzváltóknak is megvan természetesen a maguk marzsa, azaz árrése, és ott is tranzakciós illetéket kell leperkálnunk az állam felé. Néha, a turistaszezonban azért el lehet csípni viszonylag olcsó eurót.

Használhatunk még olcsó fintech alkalmazásokat, mint a Revolut vagy a Wise. Ezeknél kedvezőbben megvalósítható a váltás, mint a bankoknál, viszont azt tartják, hogy a biztonsági szintjük alacsonyabb, mint a bankszámláké. (Csőd esetén a betétbiztosítás nehezen érvényesíthető, a jogvitákat külföldön kéne rendezni.) Ráadásul az ott váltott eurót a kamatveszteség elkerülése érdekében érdemes lehet átutalni máshová befektetési céllal, vagy felvenni készpénzben, aminek szintén lehetnek költségei.

Devizaalapokon keresztül eurózni

Egy további megoldás, ha befektetési jegyeket vásárolunk olyan befektetési alapban, amely alapvetően eurós értékpapírokat, kötvényeket vásárol viszonylag alacsony kockázati szinttel. Tehát forintért eurókitettséget vásárolunk, így eközben nem kell mindenféle átváltási költségeket vállalnunk. Ugyanakkor alaposan meg kell néznünk, hogy a szóban forgó befektetési alap mibe is fektet.

Ne vásároljunk rajta keresztül olyan értékpapírokat, amelyek lényegével nem vagyunk tisztában, vagy amelyek kockázati szintje magasabb annál, mint amit vállalni szeretnénk. Kifejezetten euróspekulációra inkább az úgynevezett pénzpiaci vagy a rövid kötvényalapok szolgálnak, amelyeket forintban tudunk megvenni. Ezekből viszont nem túl sok van a piacon.

Ha viszont a bankszámlánkon euró van, akkor vásárolhatunk belőle euróban jegyzett kötvényalapot is. Ez alternatívája az eurós állampapírnak, de erre is igaz, hogy jól meg kell nézni, mi az alap befektetési politikája, kockázati szintje, és ez megfelel-e nekünk?

Óvakodj a túlzott kockázattól

Brókercégeknél, esetleg egyes banki szolgáltatások keretében lehetséges a forintra határidős üzleteket kötni, opciókat vagy CFD-ket vásárolni (összefoglaló néven származékos üzleteket kötni). Ezek azonban kisbefektetőknek kevésbé ajánlhatók, ez inkább a vállalatok és a profi spekulánsok terepe.

Közös jellemzőjük, hogy meglehetősen bonyolultak, és magas a kockázatuk, ami az átlagember számára nem biztos, hogy egészséges. (A határidős üzletek különösen rizikósak, konkrétan több pénzt el lehet rajtuk veszíteni, mint amennyit befektettünk.)

A kisbefektetőknek inkább szánják az úgynevezett certifikátokat, amelyek, legalábbis a felszínen, egyszerűbbek. Megvan az az előnyös tulajdonságuk, hogy nem lehet rajtuk többet bukni annál, mint amennyit rájuk költöttünk.

Mik azok a certifikátok?

A certifikátok célja, hogy kövessék a mögöttes termék, például az euró/forint árfolyamát. Van belőlük long (vételi) és short (eladási) változat is. A longnál az euró-forint árfolyam emelkedésén nyerünk, tehát euró/forintot veszünk, “longoljuk” azt, ami forintgyengülés esetén nyerő stratégia. A shortnál pedig euró forintot adunk el, vagyis az árfolyam esésére (azaz a forint erősödésére) játszunk.

A certifikát szó jelentése eredetileg tanúsítvány, de tulajdonképpen egyfajta opciós jegyekről van szó. Ezek lehetőséget, jogot adnak arra, hogy ha a mögöttes befektetés árfolyama a kívánt irányba változik, akkor abból részesedjünk.

Kapcsolhatod a turbót

A certifikátok is különbözőek lehetnek. A “simák”, például az indexcertifikátok inkább befektetési jegyekhez hasonlóak, tőkeáttétel nélkül követik az adott terméket. A tőkeáttételesek (a turbók) pedig a mögöttes termék árának egy bizonyos elmozdulása esetén annak többszörösével is mozoghatnak. A tőkeáttételes vagy turbó certifikátokat az utóbbi években inkább már warrantnak nevezik, de időnként keverednek még az elnevezések, a régiek is tovább élnek, így warrant=turbó certifikát.

Ez a tőkeáttétel sok kisbefektető számára azért vonzó megoldás, mert így a valós tőkéjénél jóval nagyobb pozíciót is fel tud venni, vagyis nagyobbat tud kockáztatni. Például, ha ezer euróért vesz tízszeres tőkeáttétellel certifikátot, akkor mintegy tízezer eurónyi pozícióra tehet szert. Sokkal nagyobbra, mint amennyit a pénztárcája eredetileg megengedett volna.

A certifikátok árnyoldalai

Ez bizonyos esetekben lehet jó, máskor azonban rendkívül veszélyes. Hiszen ha az árfolyam rossz irányba mozdul el, akkor a veszteség is ugyanúgy sokszorozódik, mint a jó iránynál a nyereség. Másrészt a certifikátok használata valójában egyfajta rejtett hitelfelvételt jelent.

Valakinek finanszíroznia kell azt a többszörözést, amit a certifikátok segítségével elérünk, valaki a háttérben megvásárolja (vagy shortolja) az adott mögöttes eszközt. (“Lefedezi a pozíciót.”) Következésképpen valahol ki kell fizetnünk ennek a hitelnek a kamatát, a certifikált árfolyamában megjelenik ez a kamatköltség.

Így tulajdonképpen nincsenek csodák, mivel a kamatot ki kell fizetnünk, végső soron nem egy olcsó megoldásról van szó. Emiatt a certifikátokat túl hosszú időtávra nem nagyon szokták tartogatni.

Hol vannak forintra szóló certfifikátok?

A Budapesti Értéktõzsdén sokféle certifikát van különböző részvényekre, indexekre és árupiaci termékekre, devizákra. Az utóbbi csoportból az euró/forintra, a dollár/forintra és az euró dollárra, az Erste-bankcsoport bocsátja ki ezeket.

Egy másik megoldás Frankfurtban vásárolni forintra szóló certifikátokat vagy "opciós jegyeket". A választék még nagyobb, mint Budapesten, persze ezekért eurót kell adni a brókercégünkön keresztül. Itt egyébként sok más certifikát-jellegű termékből is óriási a választék, százezres nagyságrendben léteznek certifikátok részvényekre, árupiaci termékekre, indexekre és egyébre.

Lehet kombinálni a két élvezetet?

Elvileg megtehetjük azt, hogy a tőkénket jól kamatozó magyar állampapírokba fektetjük, és a tőke egy kisebb részén, mondjuk 5-10 százalékán pedig tőkeáttételes euró/forint long certifikátot vásárolunk, vagyis shortoljuk a forintot. Így az egyik üzlettel elvileg a magas forintkamatból, a másikkal a forintgyengülésből részesedhetünk. De működik-e ez a gyakorlatban?

Amint bemutattuk, a certifikátok árában megjelennek a már említett kamatköltségek és más ráfordítások is. Így még ha minden más körülmény, árfolyam változatlan is marad, folyamatos költség keletkezik, és el fog olvadni az a kamattöbblet, amit egyébként a forintunk állampapírba fektetésével elérhetnénk. (Mert a certifikáton keresztül hitelt veszünk fel.) Így nem valószínű, hogy jobban járunk, mintha egyszerűen eurót vásárolnánk, vagy teljes mértékben forintban maradnánk, és csak a forintunkat kamatoztatnánk.

Rövidebb távon, részlegesen azonban működhet ez a stratégia. Ha például az euró/forint leesne 370-re, és vennénk euró/forint short certifikátokat pár hétre, majd nyereséggel ki tudnánk szállni belőle, akkor ennyi idő alatt a kamatkülönbség nem okozna olyan nagy veszteséget. De ez már nem annyira befektetés, inkább rövid távú devizaspekuláció. (Egyébként az opciók árazásában is szerepelnek a kamatköltségek, hasonlóan a certifikátokhoz.)

Bátraké a szerencse?

Aki viszont szereti a kockázatot, az vásárolhat devizarészvényeket is. Az utóbbi évtizedekben kisebb-nagyobb átmeneti válságoktól eltekintve alapvetően felfelé mentek a részvénypiacok, különösen az amerikai technológiai részvényindexek. Így ha valaki dollárban vásárolt volna amerikai részvényeket, nagyon jól járt volna. Persze, hogy ez a következő egy-két évtizedben is így lesz-e, arra mérget nem tudunk venni.

A részvénytársaságok egy részének fontos jellemzője, hogy tudják áraikat emelni az inflációval, osztalékukat is növelni szokták idővel, eszközeik egy része is értékálló lehet (például ingatlanok, egyes gépek, márkanevek, know-how…). Így aztán a részvények java is infláció elleni védelemnek számít – de csak hosszú távon.

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik