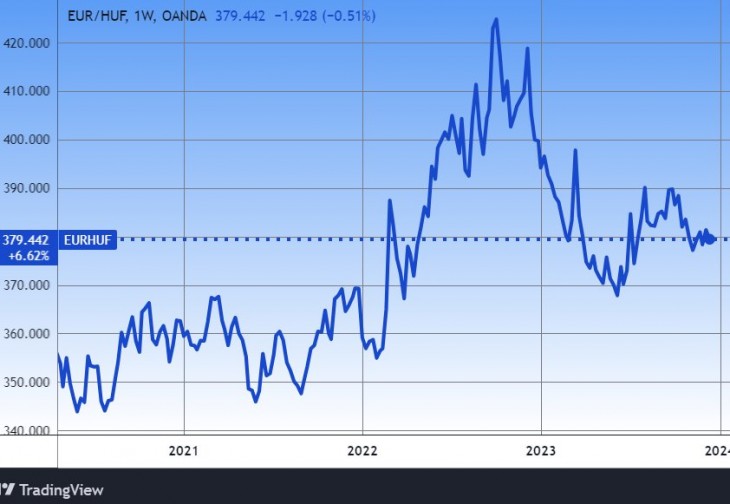

Úgy érzi, hogy az euró az idén jóval olcsóbb, mint tavaly volt, azaz 2023-ban sokkal erősebb a forintunk, mint 2022-ben? A látszat egy kicsi csalóka. Igaz ugyan, hogy jelenleg sokkal, de sokkal alacsonyabban van az euró, mint a 2022 végi csúcsokon volt (430 forint helyett 380 körül), ám idén év elején még eléggé közel volt 400-hoz az euró. Viszont 2022 elején 360 forint alatt is előfordult.

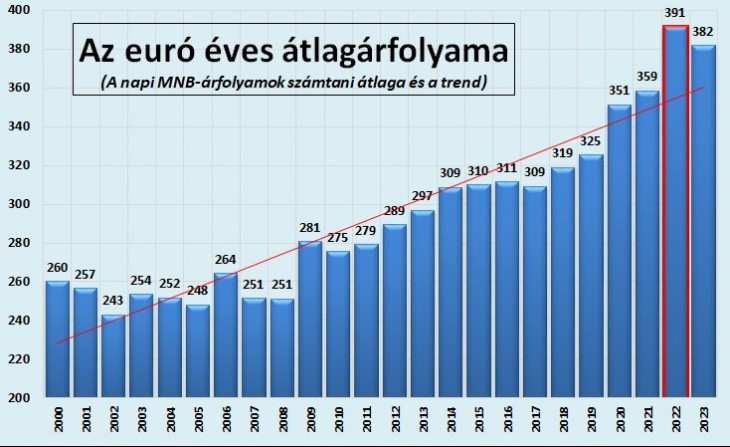

Így összességében, ha az egész éves napi árfolyamokat átlagoljuk, nem sokkal volt olcsóbb az euró az idén, mint 2022-ben volt. Bár még nincsen teljesen vége az évnek, de december 13-áig 382 forint volt az idei árfolyamok átlaga, míg tavaly 391. A kettő közötti különbség nem túl nagy, kilenc forint, mintegy 2,4 százalék.

Sokat, és nem véletlenül gyengült a forint

Ráadásul a 2020-as év 7,9, a 2022-es pedig 9,2 százalékos euróár-emelkedést hozott, ráadásul zsinórban öt éven keresztül gyengült a forint az említett átlagárfolyamot nézve. Ám az infláció is bőven meghaladta az európai átlagot, EU-s rekorder volt 2022-ben, így aztán azt sem mondhatjuk, hogy a forintgyengülés megalapozatlan lett volna.

De miért is lényeges mindez? Érdemes hosszú távra visszatekinteni, és megnézni, hogy mennyivel gyengült a forint.

Két-három százalékos leértékelés borítékolható?

Az utolsó öt évben 3,8, az utolsó tízben 2,6, az utolsó tizenötben 2,9, az utolsó húsz esztendőben pedig 2,1 százalékkal drágult az euró átlagosan és évente. Ha az eddigi tendenciák folytatódnának, akkor a következő években is elég nagy valószínűséggel számíthatnánk egy évi átlagos két, de talán három százalékos forintgyengülésre. Csak nem mondják be a hírekben.

Azért jó tudni ezt, mert a magyar befektetők tulajdonképpen folyamatosan dilemmában, döntési helyzetben találják magukat. Ez pedig az, hogy forintban vagy devizában takarítsanak-e meg. A gyengécske forint ellenére a legtöbb évben eléggé egyértelműen forintra volt érdemes félretenni, legalábbis a lakossági befektetőknek.

Az előre bejelentett kamatelőny

Ilyen volt például ez az év is, hiszen már az év elején lehetett tudni, hogy az inflációkövető lakossági állampapírok (a PMÁP) kamata bőven tíz, sőt 15 százalék fölött lesz éves szinten. Az év nagy részében azt is lehetett tudni, hogy még 2024-ben is tartani fog a magas kamatok kora – legalábbis az inflációkövető kötvények tulajdonosainak. Erről többször is írtunk, legutóbb például itt:

Így az utóbbi egy-másfél évben nem látszott vonzó alternatívának az euróbefektetés. Hiszen még ha évente pár százalékot gyengülne is az euró, ahogy eddig tette, a forintkamatok akkor is annál sokkal, de sokkal többet jelentettek.

Csökkent a forint kamatelőnye

Csakhogy azóta történt néhány dolog. Egyrészt az Európai Központi Bank, azaz az eurózóna központi bankja sorozatban emelte a kamatokat. Másrészt pedig a hazai irányadó kamat, illetve az állampapírok hozamszintje hatalmasat esett.

Számos fix kamatú államkötvény hozama évi hat százalék közelébe süllyedt. (A Brüsszelből az uniós pénzekkel kapcsolatban szerdán érkezett jó hírek még löktek egyet a hozamokon lefelé.) A legmagasabb hozamú, féléves és egyéves kincstárjegyek sem ígérnek már többet 7,4 százaléknál.

Még a lakossági Prémium inflációkövető államkötvények kamata is 9,9 százalékra süllyedt nemrég (legalábbis a most kínált papíroknál) és 2025 áprilisától – a 2024-es infláció alapján – várhatóan tovább megy lefelé.

Mit adhat nekünk az euró?

Így most különösen érdemes tehát átgondolni, hogy devizában vagy forintban takarítsunk-e meg. De mit is nyerünk azzal, ha a devizához folyamodunk? Az eurós magyar állampapír (EMÁP) kamata jelenleg 3,9 százalék, igaz, sűrűn, három hónaponként változó kamatozású. (A futamideje egyébként mintegy hároméves.)

Ha ehhez hozzáadunk évente két-három százalékos forintleértékelődést, hat-hét százalékos megtérülést kapunk forintban. Ez a többéves futamidejű, fix államkötvények hozamával vetekszik ugyan, de a lakossági állampapírokéval már nem. (Persze nehéz egymással összevetni különböző változó és fix kamatozású kötvényeket, ezek csak nagyon durva becslések.)

Kockázatcsökkentésre alkalmas

Az óvatos becslések alapján tehát 6-7 százalékos euróhozamot viszonyíthatunk a 9,9 százalékos forinthozamhoz a következő közel másfél évre. (A Prémium magyar állampapír, ami egyébként a magyar kisbefektetők kedvenc kötvénye.) A különbség még mindig nem kicsi, és ez erősen a devizás befektetések ellen szól.

Ugyanakkor már nem olyan őrült nagy a kamatkülönbség, mint amekkora korábban volt, a 14-15 százalékos állampapírkamatok időszakában. A devizabefektetéseknek egy értelme pedig mindenképpen van, csökkenthetjük velük a kockázatainkat.

Viharálló befektetés lehet az euró

Ha ugyanis Magyarország valamiért sokkal rosszabb helyzetbe kerülne, mint amilyenben most van, ha a forint megint rohamosan leértékelődne, mint 2022 őszén, vagy még jobban, ha véletlenül az argentin vagy török útra tévednénk, akkor ez ellen az euróbefektetés védelmet nyújtana. Hiába énekelték meg sokszor a halálát, az euró igencsak értékálló pénznek bizonyult sok más devizához képest.

Ha viszont nyugalmas, csendes időszakot élünk át, csörgedeznek az európai uniós pénzek az országba, elkerüljük a nagyobb válságokat, akkor minden bizony jobban járunk a forintos kötvényekkel, mint az eurósokkal. Ilyenkor a forint várhatóan szintén békésen fog viselkedni.

Osszuk meg a kockázatot

A befektetőknek többnyire azt szokták javasolni a szakemberek, hogy diverzifikáljanak, tehát osszák meg a kockázatot. A tőkéjük egy részét tartsák ilyen, a más részét amolyan befektetésekben.

Attól függően, hogy ki hány éves, mennyi időre szeretne megtakarítani és mennyire jól bírja a kockázatot, a volatilitást, azaz az árfolyamok ingadozását.

Meg lehet például osztani a tőkét eurós állampapírok, forintos állampapírok, forintos részvények és devizás részvények között.

Jön a befektetők kánaánja?

Mellesleg a magyar BUX index éppen átlépte a 60 ezer pontot és új történelmi rekordot döntött, és még így sem igazán nevezi senki túlértékeltnek a magyar részvényeket. A nyugat-európai tőzsdék is csúcson vannak, Amerikában is hasonló a helyzet.

A Fed szerdai kamatdöntő ülése után az derült ki, hogy a szervezet jövőre már három kamatcsökkentéssel számol, ami nagyon jó hatással volt az összes kockázatosabb eszközre.

Köztük az aranyra, a részvényekre, a forintra, a magyar állampapírokra is. Szinte minden felfelé indult el. Hogy ez meddig fog tartani és nem fogja-e megakasztani valamilyen fekete hattyú, azaz teljesen váratlan, senki által nem kalkulálható esemény, azt persze nem tudjuk. De ezt máskor sem.

Nem inkább dollárt kéne venni?

Nem kéne inkább dollárt venni, mint eurót? Vannak mellette és ellene szóló érvek. A zöldhasú a napokban június óta nem látott mélypontra süllyedt, miközben az USA állampapírok hozama másfél-kétszerese a németének (így 2,0-2,5 százalék áll szemben 3,8-4,1 százalékkal jelenleg.)

Ám a dollár nem is olyan régen 450 forint is volt, most 350, tehát nagy a volatilitása forintban. Eközben éppen erősen esnek odaát a kamatok az említett Fed-ülés nyomán. Az euró/dollár devizapár egyébként híresen kiszámíthatatlan, ember legyen a talpán, aki megmondja, melyik deviza lesz az erősebb hosszabb távon.

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

Megtorpantak a pénzgyárak.

Megtorpantak a pénzgyárak.