|

| Egy ritkaság: kamatozó részvény kamat- és osztalékszelvénye (HB Westminster II., azaz a későbbi Arago Nyrt.) |

Az egyik lehetséges megoldás a részvények vásárlása, amelyek azonban trendjükben már 2009 márciusa óta emelkednek, így félő, hogy előbb-utóbb nagy korrekció lesz. Igaz, ugyanezt el lehetett mondani egy éve, két éve, három éve stb. is. (Lehet, hogy a korrekció egy sokkal magasabb szintről következik majd be, és korrekció után is drágábbak lesznek a részvények, mint most. Még az is lehet, hogy soha többé nem lesznek olyan olcsók a részvények, mint ma.)

Ezt kéne túlteljesíteni

Részvény és részvény között óriásiak a különbségek, az egyik fogódzó a papírok osztaléka. Ha ellátogat az ember különböző, osztalékokkal foglalkozó oldalakra, akkor nagyon vonzó számokat lát. Az egyik német befektetési blog által idézett alapkezelő szerint az Eurózóna részvényeinek átlagos osztalékhozama 3,5 százalék lehet az idén. (Az osztalékhozam az osztalék és az árfolyam hányadosa, ezzel a kötvényhozamokhoz lehet hasonlítani az osztalékbevételt.) Az USA-ban eközben csak 2,0 százalék körül van az osztalékhozam.

A magyar 15 éves állampapír referenciahozama elvileg 3,66 százalék, kisbefektetőknek 3,5 százalékkal kínálják. A német 15 éves állampapírok 0,6, az USA tíz éves kötvényei 2,4, a 30 éves jenki kötvények 3,0 százalékkal forognak. Elsősorban ezeket kellene az osztaléknak jelentősen túlteljesítenie.

Forint vagy deviza, nem mindegy

De mi van akkor, ha nem általában a részvények osztalékhozamát figyeljük, hanem csak a kiemelkedően jó hozamú részvényekét? A német Dividendenchecker.de oldalon a DAX indexben szereplő papírok közül a Münich Re, a Daimler, az Allianz a három első helyezett jelenleg, 4,3-4,5 százalékos osztalékhozammal. (A 2017-ben kifizetendő osztalékok alapján.)

A következő három (Deutsche Post, Lufthansa, Siemens) már csak 2,9-3,2 százalékig viszi, ami magyar szemmel már nem túl vonzó. Hiszen az öt éves inflációkövető államkötvényünk indulókamata jelenleg 4,05 százalék. (Az euró/forint árfolyam jövőbeli alakulását persze nem ismerjük.) A közepes és kis német cégeket ábrázoló MDAX és az SDAX indexek csúcspapírjai sem jobbak ilyen szempontból a nagyoknál.

Az osztalék nőhet, a fix kamat nem

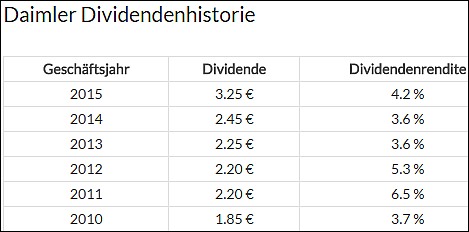

A gazdaság azonban fejlődik, és jó esetben a részvényárfolyamok, illetve az osztalékok is vele növekednek, ellentétben a fix kamatú kötvények kamatával. Érdemes például megnézni a Daimlert, idén ugyan nem nőtt az osztaléka (3,25 euró maradt), korábban azonban öt év alatt 75 százalékkal emelte. (Az osztalékpolitikája szerint a nyereség 40 százalékát fizeti.)

|

| (www.dividenden-kalender.de) |

A Finanztreff.de címoldalán becsléseket ad a jövő évi osztalékra is (2017e jelzéssel), a Daimlerre például a jövő évre 3,49 eurót számoltak. Másoknál is emelkedést prognosztizálnak, így a német csúcscégek osztalékhozama jövőre a jelenlegi árfolyammal már öt százalék körül lehet.

Olajmultik és brit kockázatok

A brit részvényekre szakosodott Dividenddata szerint a két nagy brit olajgigász, a BP és a Shell osztalékhozama megközelíti az évi hét százalékot is. De még vagy tucatnyi brit vállalat osztalékhozama évi 5-6 százalék körüli, ami már vonzónak tűnik. Az FTSE 100 index átlagos osztalékhozama viszont csak 3,7 százalék.

Persze a brit állampapírok hozama is magasabb, tíz évre 1,21, 30 évre 1,86 százalék, és külföldről nézve az angol font devizakockázatával is szembe kell nézni. A Brexit körüli rengeteg bizonytalanság is nyilván nyomasztóan nehezedik az árfolyamokra. Az olajcégekhez speciális kockázatok kapcsolódnak, leginkább a nyomott olajár, bár ahogy legutóbb írtuk, az olajmultik meglepően jól teljesítettek az első negyedévben.

Több, mint gondolnád

A részvények megtérülése magasabb, mint gondolnád – írta a napokban a Bloomberg. Sokszor azért becsülik alá a részvényektől várható hozamot, mert csak az (amerikai) osztalékhozamra figyelnek, amely viszont alacsonyabb, mint máskor a történelem során szokott lenni. (A részvényeket hagyományosan kerülő magyar befektetőket ez a veszély egyelőre nem igazán fenyegeti.)

A cikk szerint 1900-ig visszatekintve az osztalékhozamok hosszú távú átlaga 4,2 százalék, a mostani pedig két százalék. Ám ehhez hozzájárult az is, hogy a nyolcvanas elején változott a szabályozás, és azóta jobban megéri a vállalatoknak sajátrészvény-visszavásárlással pénzt juttatni a tulajdonosaiknak. Azóta meredeken nőtt a visszavásárlások értéke, háttérbe szorult az osztalék. „Vedd ki a saját osztalékodat részvényeladással” – tanácsolják.

Gyanús osztalékbajnokok

Ha ezt is beleszámolják (a visszavásárlásokat és az osztalékokat összevonják), akkor a részvényesek teljes hozama 2016-ban is 5,1 százalékos volt dollárban. Fontos eleme a cikknek, hogy a visszavásárlások zöme a legnagyobb cégekre koncentrálódik, a legnagyobb 20 amerikai cég adta össze a visszaváltásokra költött összegek felét. Iparáganként is nagy a különbség, az Apple és más technológiai cégek öt év alatt 622 milliárd dollárt költöttek erre.

Az amerikai cégek csúcsosztalékai néha a két számjegyű tartományba is felkúsznak, ezek azonban inkább különleges esetek, ilyenkor a céggel általában valami baj van (lásd a keretes cikket). Az osztalékbajnokokat mindenesetre több weboldalon is át lehet tekinteni, például itt>>> és itt>>>. Jó tudni, hogy Amerikában divat a negyedévenkénti osztalékfizetés.

(Cikksorozatunk következő részeiben a magyar cégek osztalékhozamait is összegyűjtjük, valamint megnézzük, milyen befektetési alapok szakosodnak osztalékra, milyen eredménnyel.)

|

De mi is az az osztalékhozam? Az osztalékhozam számítása egyszerű, az osztalékot elosztják a tőzsdei árfolyammal. Ezzel egy kötvényekhez hasonló rendszeres, fix kifizetést szimulálunk, ami persze csak a valóság leegyszerűsítése. Ha például a Magyar Telekom árfolyama 480 forint, és 25 százalék osztalékot fizet, akkor 25/480, azaz 5,2 százalék az osztalékhozam. Ha sem az osztalék, sem az árfolyam nem változna, akkor a befektetés hozama megegyezne egy 5,2 százalékos kötvényével. De nem mindegy, melyik osztalékot osztják mely árfolyammal. Egyes weboldalakon a legutóbb kifizetett osztalékot vetítik az osztalékfizetés napján érvényes árfolyamra. Másutt dinamikusabban kezelik ezt, és a mindenkori aktuális árfolyammal számolnak. Megint másutt a következő várható osztalékkal számolnak a múltbeli helyett, legalábbis ahol ezt becsülni lehet. Az osztalékhozam egy mechanikusan számolt mutató, amely azonban az adott vállalatról sok fontos információt homályban hagy. Egyes cégeknél például hol van osztalék, hol nincs, így a múltbeli adat keveset jelent. Másutt osztalékpolitika van, azaz az osztalékot több évre előre megtervezik, vagy a nyereség százalékában határozzák meg, így viszonylag jól becsülhető előre. Az osztalék ritkán változatlan, az adott cég növekedése, zsugorodása, az adott iparág, makrogazdasági környezet, adózás, beruházási tervek, a tulajdonosok készpénzigénye és még sok más tényező befolyásolhatja. A magas osztalékhozam oka az is lehet, hogy az adott cég korábban jól teljesített, de nemrég romlott a helyzete, ezért esett az árfolyama. Nem szabad csak ez alapján tájékozódni. Ezért is kockázatos csak egy–két cég kifizetéseire alapozni, érdemesebb lehet legalább pár ország tucatnyi vállalkozásában részvényt vásárolni. Vagy osztalékokra koncentráló befektetési alapot keresni, amelyekre még visszatérünk. |