A “dühös medve évére” számítanak az Equilor Befektetési Zrt. szakemberei a közeljövőben, akik érezhetően nem túl optimisták. Az elmúlt évtized legbizonytalanabb tele előtt áll nemcsak a magyar, hanem az európai gazdaság is, mondták a keddi háttértájékoztatón.

Török Lajos befektetési igazgató szerint a következő egy-két évben a legfontosabb sztori az energiapiac lehet. Ekkora drágulás, mint a gázpiacon, rendszerint nem szokott történni a tőkepiacokon, csak rendkívüli esetben, short squeeze (kényszerű shortzárások) közepette. Mindez a lakosságnak és az iparnak is nagy problémákat okoz, az EU GDP-jének 15 százalékát is energiaexportra költheti.

De a nyugat-európai országokat nem érinti egyformán a probléma, és legtöbbjük piaca integrált, tehát ki tudják egymást segíteni. További probléma azonban, hogy az atomerőművek is éppen karbantartásra szorulnak.

Csak ne legyen hideg tél

Optimista forgatókönyvük szerint a mostaninál kissé alacsonyabb szinten stabilizálódik majd a gázár, 120-170 euró között. (Jelenleg 187 dollár, augusztusban azonban volt 345 körül is – a szerk.) Ehhez a fogyasztás csökkentése, az orosz gázszállítások legalább a jelenlegi szinten való folytatása, és egy átlagosnál nem hidegebb tél kellene.

Az optimista forgatókönyvük szerint, aminek azonban kevés esélyt adnak, 50 euró körül lehet a gázár. Ehhez meleg tél, jelentősen csökkenő fogyasztás és erősödő euró és forint kellene a dollárral szemben. Valamint a háború és a gazdasági háború enyhülése is szükséges lenne.

Mi viheti szakadékba a forintot?

A pesszimista forgatókönyv teljesen leálló orosz gázszállításokról, az átlagosnál jóval hidegebb télről, 400 euró körüli gázárról, szinte a teljes európai ipar leállásáról szólna. Még a lakosság ellátása is problémákat okozhat. Az euró és a forint szakadékba zuhanhat.

Az USA-ban az idén nem várnak gazdasági növekedést, és a következő két évben is csak évi 1-2 százalékra számítanak. Az infláció megfékezésére szolgáló szigorú monetáris politika ugyanis “növekedési áldozattal” jár majd. A munkanélküliség kissé emelkedhet, bár jelenleg közel teljes a foglalkoztatottság, várhatóan öt százalék körüli stabilizálódik majd.

A megtakarításokat elinflálják

Még 2024 végén is évi négy százalék magasságában maradhat az irányadó amerikai kamat. Nagyon ritka ugyanis, hogy egy ekkora inflációs problémát ennél gyorsabban meg tudjanak oldani – mondta Török Lajos.

Az EU-ban recesszió jöhet, az energiaárak miatt máris megbomlott a külső egyensúly. Az európai hozamok is jelentősen emelkedtek, ennek ellenére jelenleg is az adósságok elinflálása folyik.

Nulla növekedés Magyarországon

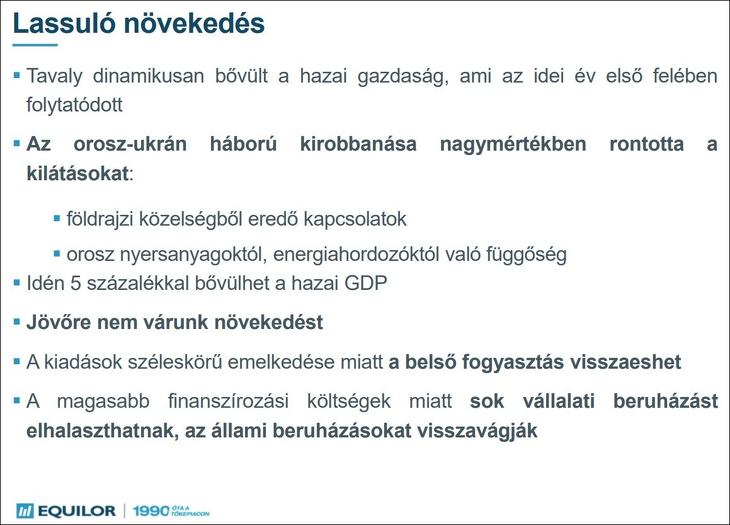

Magyarországon is lassulhat a növekedés, a háború nagymértékben rontotta a kilátásokat. Az Equilor 2023-ra nem vár itthon növekedést, a belső fogyasztás visszaeshet, sok vállalati és állami beruházást elhalaszthatnak vagy visszavághatnak.

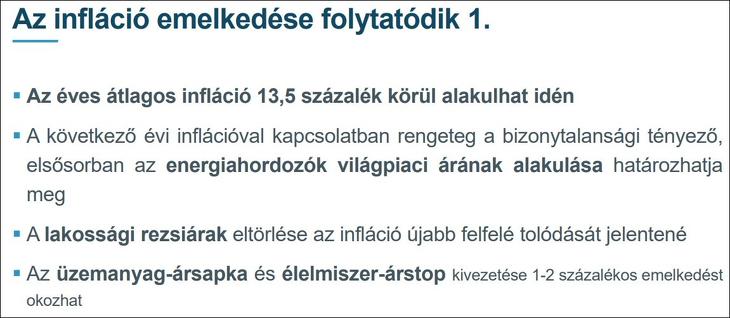

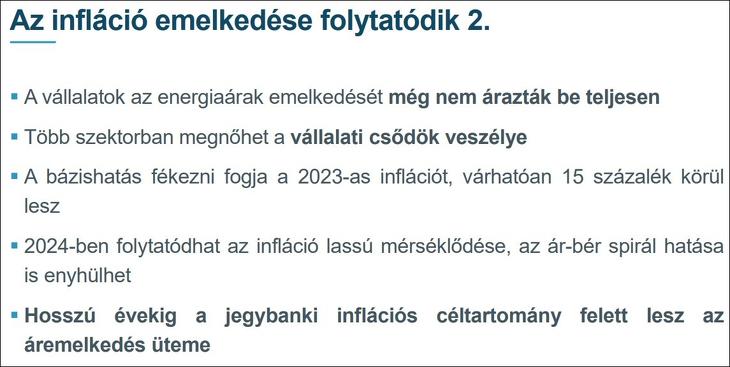

Az éves átlagos infláció 13,5 százalék körül lehet az idén, a következő évi viszont rendkívül bizonytalan. Várhatóan 15 százalék körül lesz. Még hosszú évekig a jegybanki céltartomány felett lehet az infláció mértéke.

Legalább a munkanélküliség alacsony maradhat

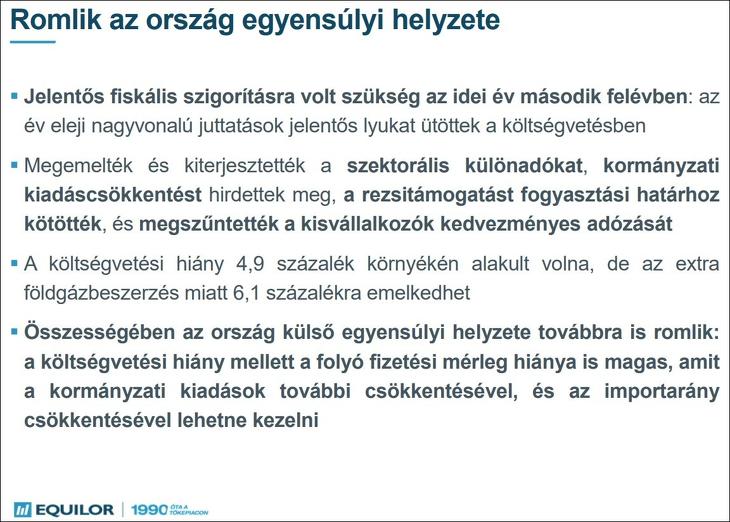

Romlik az ország egyensúlyi helyzete, az extra földgázbeszerzés miatt a költségvetési hiány 6,1 százalék is lehet. A munkaerőpiac rendkívül szűkös, az ár-bér spirál már ma is megfigyelhető. Várhatóan magas infláció mellett alacsony marad a munkanélküliség.

A kamatemelési ciklus a jövő év elején is folytatódhat, a reálkamatok a negatív tartományban maradhatnak. Megnőtt az országkockázati felár.

Mibe érdemes ilyenkor fektetni?

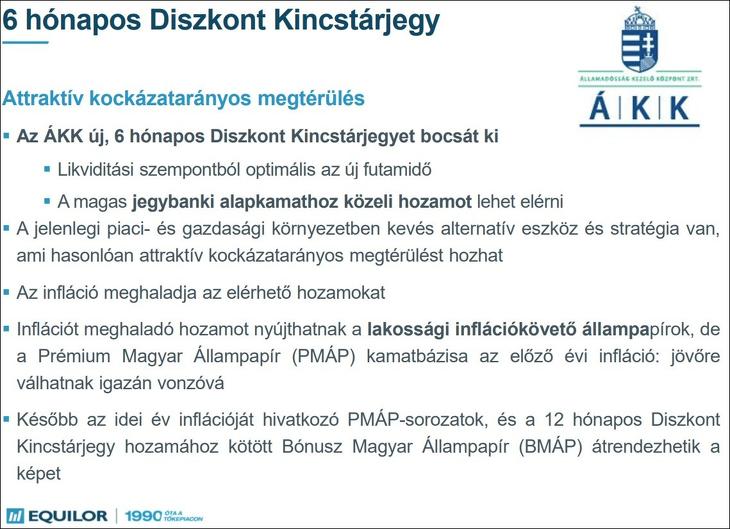

Az Equilor máskor sokkal több részvénytársaságot szokott kivesézni rendszeres sajtórendezvényein, most óvatosan bántak a befektetési tippekkel. Szerintük messze még a kamatemelési ciklus vége, így folytatódhat a korrekció, a Nasdaq sokat eshet. Így főleg a hat hónapos diszkont kincstárjegyet ajánlják, amelyet tavasszal PMÁP-ba lehetne áttenni, hogy a magas inflációt követő kamatból részesedni lehessen.

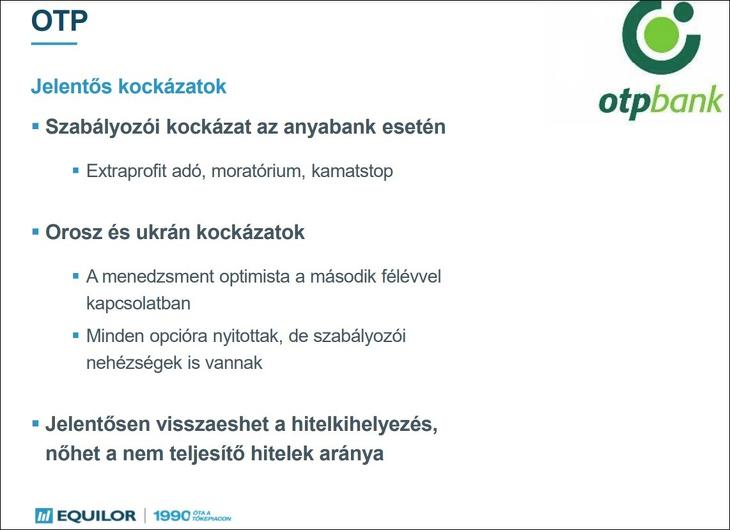

A részvénypiacon a NAP Nyrt-t alulértékeltnek tartják, 1650 forintos célárral, mivel értékalapú, zöld befektetés. A nemzetközi piacon a Walt Disney-t emelték ki. Az OTP-vel kapcsolatban korábban ugyan optimisták voltak, de ez mostanra pesszimizmusba fordult. Jelentősek a szabályozói kockázatok az anyabanknál, a veszélyek az orosz és ukrán leányoknál. Alaposan visszaeshet az OTP hitelkihelyezése is.

A Mol működési környezete pozitív, a magas olajár, a jó finomítói marzsok, a finomítói kapacitások szűkössége mind kedveznek neki. De itt is nagy a szabályozói kockázat és sok a kérdőjel az INA körül is. A Richter eredményei remekek, a Telekom kilátásai viszont romlottak.

Felbolydultak a devizapiacok

Buró Szilárd pénzügyi innovációs vezető szerint a bőség zavara áll fenn, annyi izgalmas termék van a devizapiacon, miután teljesen felbolydult a piac. Ez részben negatív, hiszen nem a legjobb hírek mozgatják a piacot. Másrészt viszont a klasszikus befektetőknek ez nagyon kedvező körülményeket teremt.

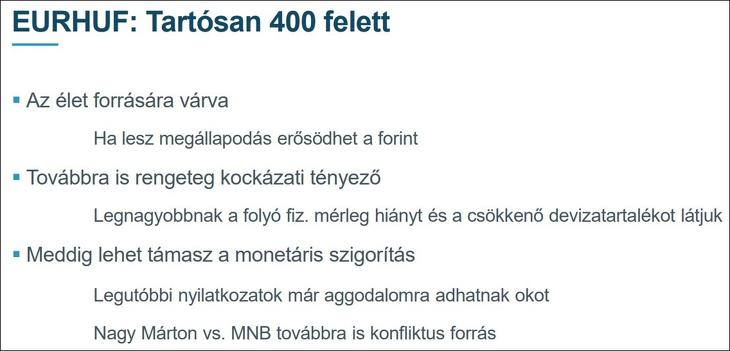

Mi lesz veled, forint?

Az EU-s források jelentősége a szakember szerint a forint árfolyamában rendkívül meghatározó tétel.

Ez az egyetlen lehetőség arra, hogy stabilan 400 alatti euró/forint árfolyamról beszélhessünk.

Ha nem vagy csak jelentősen csökkentve kapjuk meg ezeket a pénzeket, akkor további gyengélkedésre lehet számítani. A forint a dollárhoz és a gázárhoz is erősen kötődik, ezeknél pedig kicsi az esély a pozitív fordulatra.

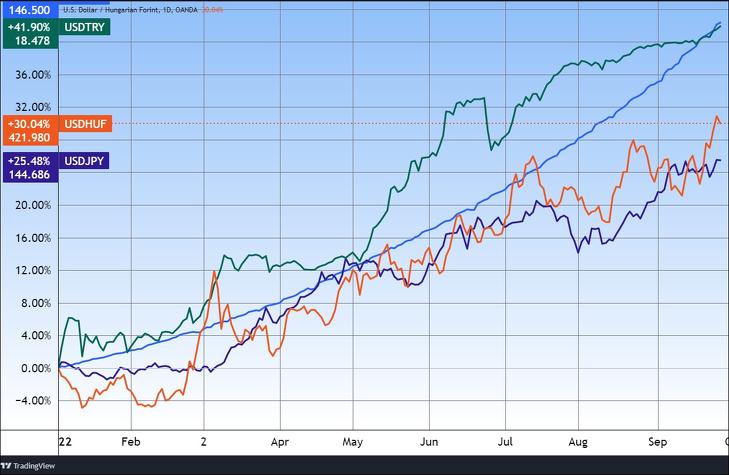

Az MNB nagyon jelentős kamatemelés ciklusa inkább csak arra volt elegendő, hogy lassítsa vagy megállítsa a forint gyengülését. A régióhoz képest is szinte dupla nálunk a kamat, mégsem hozott jelentős javulást az árfolyamban. Alapvetően nem vagyunk túl optimisták a forinttal kapcsolatban – hangzott el. A grafikon is ezt jelzi, egy gyengülő sávban mozog a forint.

Konfliktusok a gazdaságirányításban?

Konfliktus feszül az MNB és Nagy Márton között, aki gyakran kritizálja az MNB-t. Ez is abba az irányba viheti majd az eseményeket, hogy a kamatemelési lendület csökken, és ez nem lesz pozitív a forint számára. De már pusztán a komolyabb szópárbajok kialakulása Nagy Márton és Matolcsy György között negatív hatással lehet – mondta Buró.

Brutális dollárerősödési trendben vagyunk, és nem sok olyan makroesemény látszik, ami ezt megfordíthatná. A dollár kamatelőnye nem csökken, sőt nőhet is a közeljövőben, ami a dollár malmára hajtja a vizet, akárcsak a gazdasági kilátások. A paritás áttörése is új lendületet adott a dollárnak.

Svájci frank és angol font

Izgalmas a svájci frank is, amely menekülőeszköznek számít, és most szinte az egyetlen, amely tudja, amit egy menekülőeszköznek tudnia kell. “Menekülődeviza kamattartalommal”, miután az ottani jegybank megemelte a kamatot.

Az angol fontban brutális fordulat következett be az idén, pedig eddig, a Brexit óta mindig elkerülte a nagyobb beszakadást. Idén azonban eljött a mélypont, amire sokan régen számítottak, és zuhanórepülésbe váltott az angol font árfolyama. Makróoldalról pedig megalapozott lehet a font gyengülése.

Tombol a carry-láz

A japán jen minden trenddel szembe megy, a jegybank ragaszkodik az ultralaza monetáris politikához. Az idén 25 százalékkal gyengült a jen, ami ritkaságszámba megy még a fejlődő piacokon is. Tombol a carry trade-láz (olcsó hitelt vesznek fel jenben, és más, magas kamatú devizába fektetik – a szerk.) A japán jegybank interveniált ugyan, de ennek hatása átmeneti volt.

Az árupiac Buró Szilárd szerint kettészakadt, míg az agrártermékek brutális áremelkedésen mentek keresztül, az ipari nyersanyagok gyengék. Az arany a háború és a durva infláció ellenére sem tudta megtartani menekülőeszköz-szerepét. A kriptoeszközökkel kézen fogva vesztesként került ki a csatából. A rég nem látott kamat ugyanis annyira fontos lett a befektetőknek, hogy inkább a fix kamatú eszközök felé megy a tőke, ami hátrány az arany számára.

A kereslet, vagy a kínálat omlik össze előbb?

Az olajnál az a kérdés: A kereslet vagy a kínálat összeomlása lesz a nagyobb? Mindkét oldalon jelentős problémák vannak, az ár pedig attól függ, éppen melyikkel van több gond. Az Oroszországgal szembeni olajembargós szigorítás még csak most következik, az OPEC kitermelése pedig rendre elmarad a célszámoktól. A másik oldalról a növekedés lassulása, a recessziós félelmek mérséklik a keresletet. Irán pedig még mindig egy nagy kérdőjel.

Inkább 80 dollár környékére prognosztizálnám az olaj árfolyamát, mint százra – mondta Buró.

Lesz-e újabb kriptómánia?

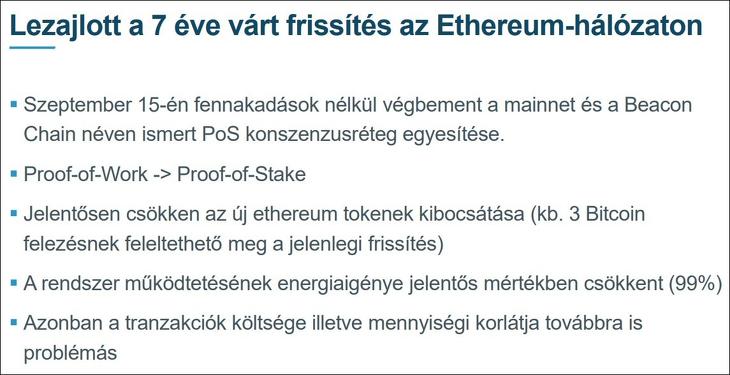

Az Ethereumnál megtörtént a nagy átállás a proof-of-workről a proof-of-stake-re – emlékeztetett Török Lajos. Ezzel jelentősen csökkent az új kibocsátású etherek száma is. Kriptótél van, ez nem kérdés, de sok fejlődés is történik.

Közeledik a határidős piac után az opciós piac bevezetése is, és egyre több vállalatnál látjuk, hogy blokklánc-megoldásokat alkalmaz. Az utóbbi két évben tapasztalt mánia megismétlődése nem várható, de a szektor fejlődik és van létjogosultsága. Az egyik nagy kérdés, hogy az ether átveszi-e a bitcoin vezető szerepét a jövőben – hangzott el.

Nem fenntartható egy független brókercég helyzete?

A Gránit Bank tulajdonszerzése a brókercégben folyamatban van. Nem mindig volt könnyű ezen a piacon megmaradni független brókercégként – mondta el Szécsényi Bálint vezérigazgató.

Megtanultuk, hogy a legextrémebb helyzetekben is helyt tudjunk állni. De láttuk, hogy ez a helyzet, bármennyire is elismerésre méltó, nem fenntartható.

A banki szolgáltatók más dimenzióban mozognak, sokkal több lehetőséget kihasználva tudnak működni. Sokkal több ügyfélhez eljutnak, sokkal több tőkéhez tudnak jutni.

A banki modell nem véletlenül lett sikeres Magyarországon, és nem véletlenül kevésbé sikeres a független brókercégeké – mondta a vezérigazgató.

Ezért gondolták azt, hogy ez a modell, a bank tulajdonszerzése előnyösebb számukra. Más befektetőkkel is tárgyaltak, de végül egy hozzájuk hasonló méretű cég mellett döntöttek, amely nem jelent konkurenciát számukra és hasonló ligában focizik. Nincsenek kialakult szokásai, mint a nemzetközi bankoknak. Megmarad a nevük, az iroda, a függetlenségük.

Végre megélénkült a kötvénypiac

Már nagyon régóta vártunk magasabb kamatokra, a kötvénypiac nagyon fontos a világban. Az, hogy évekre eltűntek a kötvényhozamok, nagyon nem volt egészséges dolog. Ez a helyzet most sokkal jobb a bankoknak és a befektetési szolgáltatóknak is, végre sokkal egészségesebb portfóliókat és befektetési, vagyonkezelési szolgáltatásokat lehet biztosítani.

Szécsényi Bálint megemlékezett Gereben Andrásról, aki néhány héttel ezelőtt 47 évesen egy vele született szívbetegség hirtelen komplikációi következtében hunyt el. A szakember 1995 óta dolgozott az Equilornál, elsősorban a vállalatfinanszírozás területén.

A Privátbankár.hu Kft. (privatbankar.hu) nem minősül a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény („Bszt.”) szerinti befektetési vállalkozásnak, így nem készít a Bszt. szerinti befektetési elemzéseket és nem nyújt a Bszt. szerinti befektetési tanácsadást a felhasználói részére. A privatbankar.hu honlaptartalma ("Honlaptartalom") a szerzők magánvéleményét tükrözi, amelyek a privatbankar.hu közzététel időpontjában érvényes álláspontját tükrözik, amelyek a jövőben előzetes bejelentés nélkül megváltozhatnak. A Honlaptartalom kizárólag tájékoztató jellegű, az érintett szolgáltatások és termékek főbb jellemzőit tartalmazza a teljesség igénye nélkül és kizárólag a figyelem felkeltését szolgálja. A megjelenített grafikonok, számadatok és képek kizárólag illusztrációs célt szolgálnak, azok pontosságáért és teljességéért az privatbankar.hu felelősséget nem vállal. A Privátbankár.hu Kft, mint a privatbankar.hu honlapjának üzemeltetője, továbbá annak szerkesztői, készítői és szerzői kizárják mindennemű felelősségüket a Honlaptartalomra alapított egyes befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért. Ezért kérjük, hogy a befektetési döntéseinek meghozatala előtt mindenképpen több forrásból tájékozódjon, és szükség esetén konzultáljon személyes befektetési tanácsadójával. A Privátbankár.hu Kft. (privatbankar.hu) az adott pénzügyi eszközre általa tájékoztató céllal készített Honlaptartalomból esetlegesen következő ügyletkötésben semmilyen módon nem vesz részt, és így a függetlensége megőrzésre kerül. Mindezekből következik, hogy a Honlaptartalmával vagy annak közreadásával a Bszt., valamint az annak hátteréül szolgáló, az Európai Parlament és a Tanács 2004. április 21-én kelt, 2004/39/EK számú, a pénzügyi eszközök piacairól szóló irányelve („MIFID”) jogszabályi célja nem sérül.

Hazai és uniós forrásokból, illetve magántőke bevonásával valósulhat meg.

Hazai és uniós forrásokból, illetve magántőke bevonásával valósulhat meg.