Bár a sokan a bitcoint vagy általában a kriptodevizákat tartják a világ legnagyobb pilóta- vagy piramisjátékának, ezen az iparágon belül is óriási különbségek vannak. A bitcoin a nagy többséghez képest ma már szolidabb, már-már valamiféle stabilitás jeleit mutató érmének tekinthető. Miközben vannak olyan eszementen merész (az angol szlengben "degen", mint degenerált) kockázatvadász befektetések, amire még a tapasztalt kriptodeviza-rajongók is erősen csóválják a fejüket.

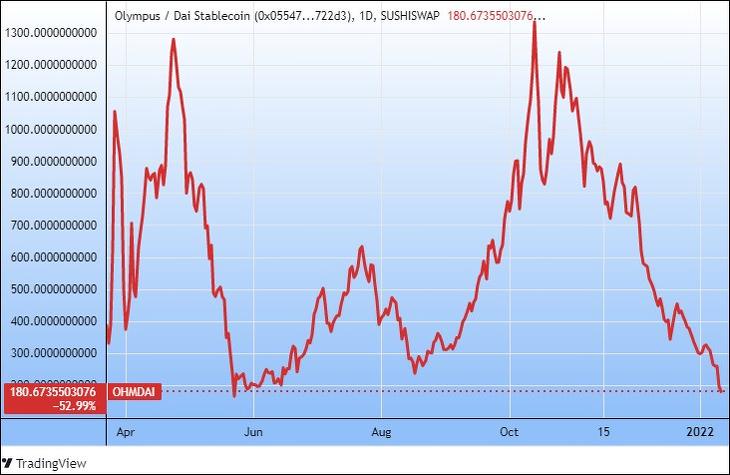

Az Olympus (OHM) nevű kriptodeviza árfolyama egy hét alatt 43 százalékkal zuhant, 320 dollár környékéről eddig 182 dollárra. De volt nem is olyan régen 1400 dollár felett is. Ideje is volt – gondolhatja, aki a honlapjukra látogat, ott ugyanis 4239 százalékos éves hozamot ígérnek annak, aki a rendszer alapját képező OHM érméket leköti (“stake”-eli). Vagyis egy év alatt a befektető által betett kriptopénz mennyisége 42-szeresére kellene nőjön.

Az ilyen hatalmas hozamok ugyanis a pilóta- vagy piramisjátékok tipikus tünetei. Rendszerint csalásra, hazugságra épülnek és rövid idő alatt összeomolhatnak, ha nincs elég új belépő, akiknek a pénzéből ki lehet fizetni a régieket. De biztos, hogy így van ez a kriptodeviza-világban is?

Isteni képességek birtokába kerültek

Nem feltétlenül. A kriptodeviza-rendszereknek (alapítóknak, programozóknak stb.) ugyanis van egy olyan képességük, amivel egyébként csak az Olympus (Olümposz) hegyének istenei, meg a jegybankok rendelkeznek. Kedvük szerint gyarapíthatják a pénzt, azaz esetünkben az adott kriptodeviza mennyiségét.

Vagyis ha azt mondják, hogy egy év alatt a kriptopénz mennyisége a 42-szeresére nő, akkor ennek nincs valódi akadálya. Programozási kérdés. (Az Olympus DAO rendszer vezéregyéniségét egyébként csak Zeus néven ismerik a neten.)

A valódi cél a vagyongyűjtés?

A kérdés inkább az, hogy egy ily módon szétinflált “pénz” hatalmas mennyiségben a piacra kerülve mennyit fog érni. A hagyományos gondolkodásmód szerint, ha nincs mögötte valódi érték (ami a pilótajátékok másik fontos jellemzője), akkor az egész hamarosan nullát fog érni.

És itt jön a következő bökkenő. Hogy van-e mögötte érték, vagy sem. A piramisjátékok és társaik lényegéhez tartozik az is, hogy tényleges termelés vagy szolgáltatás nem történik, nincs valódi értékteremtés a rendszerben. Nincs fedezet, csak a résztvevők véges összegű befektetései.

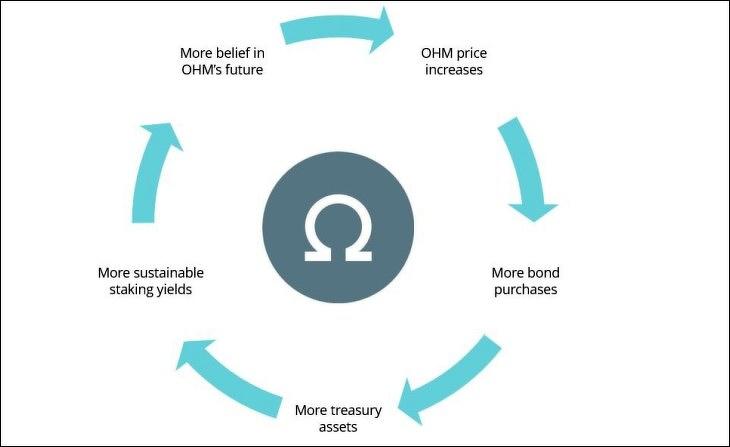

Az Olympus DAO (és követői) azonban sokkal többet tesznek, mint a befektetők pénzének újraelosztása. Az Olympus célja egy olyan stabil kriptodeviza (stablecoin) létrehozása, amely értékét egy mögöttes kriptodeviza-vagyon, afféle valutatartalék adja meg. Ennek érdekében – úgymond – most növekedési, tőkegyűjtési szakaszban van, és a befektetők úgy kapnak az OHM-érmékből, ha azért jó sokat fizetnek.

Kincseket halmoznak fel

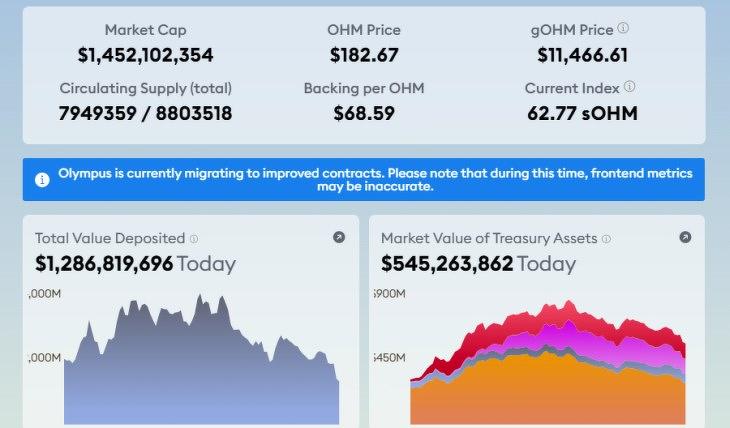

Ez az ellenérték bekerül az Olympus “Kincstárába” (Treasury), ami egyébként a blokkláncról bármikor kiolvasható, megléte könnyen ellenőrizhető. Itt ma a honlapjuk szerint 545 millió dollár volt, mintegy 38 százaléka az OHM érmék 1,45 milliárd dollár körüli teljes tőzsdei kapitalizációjának.

Dehát teljesen mindegy, hogy 10, 40 vagy 80 százalékra van fedezet, ha egyszer nincs meg a fedezet, akkor nincs meg. És a hozamígéret is irreális – gondolhatja bárki. Ez így is van. Az érmék értékvesztése hosszú távon alighanem bele van programozva a rendszerbe (legalábbis az egy dolláros árszintig). Ezt azonban az alapítók sem titkolják. Kerek perec leírják például a tudnivalók között, hogy

a befektetők csak akkor nyernek, ha az érmék egyenlegének növekedése meghaladja az infláció miatti áresést.

Miből áll az istenek tartaléka?

De miből áll az a bizonyos tartalék? Más kriptodevizákból. Ja, tehát akkor semmiből, mondanák azok, akik szerint a kriptodeviza csak humbug, sőt netán egyenesen patkányméreg a köbön. Ám a listán olyanokat találunk, mint a dollár értékét mostanában már eléggé jól követő DAI és LUSD “stabil érmék”. Vagy az ethereum, amely árnövekedése a múltban rendre meghaladta a bitcoinét (bár az esése is, rossz időszakokban).

Kisebb mennyiségben pedig a SushiSwap (SUSHI) és a Convex (CVX), amelyek egyfajta jövedelmet termelnek, nyereségrészesedést fizetnek. Ráadásul a többi tartalék sem hever parlagon, kölcsönadják a kriptodeviza-kereskedési platformoknak (DEX-eknek, pontosabban likviditási pool-oknak), és így jelentős hozamot termelnek vele.

Mindig az elsők járnak legjobban

Ne puskázzon. Mennyi időt ad egy ilyen rendszernek az összeomlásig? Egy hónapot? Fél évet? Egy évet? Ha keveset mondott, tévedett, mert 2021 májusban indult az éles üzeme, tehát nyolc hónapos. Ha valaki az első napon egy darab OHM-et lekötött volna, azóta 62,77 OHM birtokosa lenne (majdnem 63-szorozott volna), miközben az árfolyam sokkal kevésbé esett.

A korai beszállók tehát nagyon jól jártak, mint sok pilótajátéknál, kérdés, a későiekkel mi fog történni. Ám nem szükségszerű a gyors összeomlás, jöhet lassú lecsorgás is, átmeneti konszolidációs szakaszokkal. A piaci árfolyamok igazodhatnak a mögöttes vagyon értékéhez, a piac törvényei az ár esésével korrigálják az eszement hozamot (pénznyomtatást). Az is nagyon valószínű, hogy ha összeomlik, azután egy bizonyos ponton majd feltámad. (“Meghaltam, de azután túléltem” – ahogy a hős cickány mondta a Jégkorszak című filmban.)

Nem ígérnek ezek semmit

Az Olympus ugyanis nem ígért semmi rövid- és középtávon vállalhatatlant, még azt sem, hogy a Kincstárból az OHM-érmék tulajdonosait kártalanítják. (Csak az egy dolláros árfolyamot támogatják meg vele majd, de az még úgy tűnik, nagyon messze van.) Lehetséges, hogy sokszor újra leesik, majd újra felemelkedik majd az ára, a “degen” befektetők vételi kedve és az érmék darabszám szaporodásának üteme szerint szabadon.

Kicsit hasonlóan ahhoz, ahogy az egész kriptodeviza-piac is 80-90 százalékot esett 2014-2015-ben és 2018-2019-ben, de mind a kétszer feltámadt. A kriptodevizások sok mindent feltaláltak már, egy lehet a sok közül a soha véget nem érő pilótajáték. Mindig jöhet olyan szint, ahol valakik valamit olcsónak éreznek, ott bevásárolnak, és ahonnét visszapattanhat az ár. (Bár ez meg a részvényekre is gyakran igaz.)

Nem kéne betiltani?

Felmerülhet a kérdés, hogy nem kéne-e az ilyen hazárdjátékhoz hasonló konstrukciókat betiltani? De hogyan tiltanának be (perelnek be, tartóztatnak le stb.) egy DAO-t (decentralizált, autonóm blokklánc-szervezetet)? Amely valójában egy algoritmus, egy szoftver, amely az Ethereum-hálózaton rögzítve létezik sok ezer számítógépen elosztva az egész világon? Vagy olyan internetes álnéven működő embereket, mint Zeus (vagy Satoshi Nakamoto)? Érdekes kérdések ezek a jövőre nézve.

Főbb források:

Olympus DAO – New DeFi Archetype or Elaborate Ponzi Scheme?

Ez lett az átvilágítás következménye.

Ez lett az átvilágítás következménye.