Az előző negyedévhez képest csökkenő, de az egy évvel korábbi időszakhoz viszonyítva növekvő árbevétellel számol a KBC Equitas a Molnál. A tavalyi negyedik negyedévvel összehasonlítva 5,6 százalékkal csökkenhetett az árbevétel az év első három hónapjában, 2011. első negyedévéhez képest viszont 17,2 százalékkal lehet nagyobb a feltehetően elért 1408 milliárd forintos bevétel.

Az olajárak ellenére is zsugorodott a nyereség

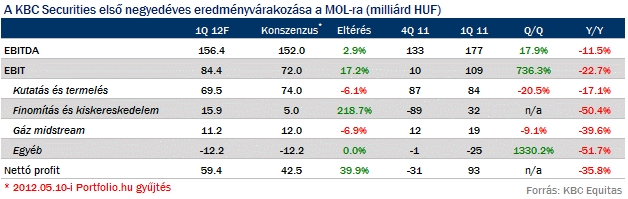

Az egyszeri tételekkel tisztított, folyó költségeken számított (CCS) üzemi eredmény szintjén 64 milliárd forintot hozhatott össze az olajtársaság, ami éves alapon 18 százalékos zsugorodást jelent, dacára a forintban számítva 29 százalékot emelkedő olajáraknak. A romló teljesítmény hátterében elsősorban a szíriai termelés hiánya áll, ennek negatív hatása számításaik szerint mintegy 22 milliárd forintot tesz ki. Becslésük alapján a Mol operatív profitjára 15 milliárd forintos negatív tételként hathatott az INA gázkereskedelmi vesztesége.

Az előző negyedévben 79,2 milliárd forintra rúghatott a kutatás és termelés üzletág tisztított üzemi eredménye, ezen a téren éves alapon tíz, negyedéves alapon pedig kilenc százalékos csökkenést érhetett el a cég. A gyengébb teljesítményben szerepe van a kieső Szíriának, valamint a csökkenő magyar és horvát termelésnek. Összességében továbbra is a kutatás-termelési üzletág számít az eredmény fő mozgatórugójának, a szegmens az EBITDA közel 90 százalékát adja.

Veszteséges maradhatott a finomítói üzletág

A brókercég várakozásai szerint napi 138,8 ezer hordó volt a Mol nyersolajtermelése a negyedévben, ami mind negyedéves, mind éves alapon visszaesésnek számít (-3,2, illetve -8,2 százalékkal). Az első negyedév kitermelését januárban, illetve februárban még támogatta a szíriai kitermelés. A második negyedévben tovább folytatódhat a lemorzsolódás, normál üzleti környezet és változatlan szíriai helyzet mellett napi 122-123 ezer hordó olajtermelés várható.

A célár így is 20 500 forint

Az INA gázkereskedelmi tevékenysége húzhatja le a gáz midstream üzletágat, amely a kemény tél és a növekvő tarifák miatt jól szerepelhetett. Mindösszesen 11,2 milliárd forintos üzemi eredményre számítanak, ami éves alapon 40, negyedéves viszonyításban kilenc százalékos visszaesést jelent. A pénzügyi soron nem várnak nagy meglepetést, a CEZ-hez kapcsolódó call opciók piaci felértékelését ellensúlyozhatják az első negyedéves kamatfizetések.

A kedden napvilágra kerülő számokat azonban fenntartásokkal kezelik, mivel 35 milliárd forintos értékvesztést könyvelhetett el a Mol a negyedév során, így a nettó eredményszámok nem feltétlenül adnak valós képet a cég gazdasági teljesítményéről. Hiába tűnik történeti és régiós összevetésben is vonzónak az olajcég értékeltsége, nem látnak rövid távú, vállalat-specifikus katalizátorokat. A MOL részvényeire korábban megfogalmazott „tartás” ajánlást továbbra is érvényesnek tekintik.

A KBC Securities információink szerint május 8-án 20 500 forintos célárat határozott meg a Mol-ra, szintén tartás ajánlással. A papír péntek délután 16 400-16 700 forinton forgott.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.