Hogyan lehet egy kisebb vagyonra szert tenni a tőzsdén? Egy nagyobb vagyonnal kell elkezdeni – tartja egy régi vicc. Lehet, hogy ehhez nemsokára nem is kell tőzsdézni, elég lesz a bankbetét is.

Egy személy átlagosan 2366 eurót veszített az alacsony kamatkörnyezet miatt – írja az osztrák Die Presse. Az euró alapkamata 0,05 százalékra csökkent, a spórolás veszteséges vállalkozás, a lap állítása szerint még úgy is, hogy a kamatok mellé az infláció is nagyon alacsonyra süllyedt. (Egyes hónapokban egyenesen negatív volt az Eurózóna 12 havi visszatekintő inflációja az idén. Így ez az állítás némi kifejtést igényelt volna a lap részéről.)

Megtakarítás a hitelen, bevételkiesés a betéten

Az osztrák Erste Bank közgazdászai kiszámolták, hogy 2010 és 2014 között csak az osztrák megtakarítók 35,5 milliárd eurót veszítettek az alacsony kamatokon. Ebben nemcsak a bankbetétek vannak benne, hanem a fix kamatozású értékpapírok és az életbiztosítások is. (A 35,5 milliárd úgy jött ki, hogy a 2010-2014-es évek kamatbevételét hasonlították a 2005-2009-es évek lakossági kamatbevételeihez.)

Az alacsonyabb kamatok miatt az osztrák hitelfelvevők ugyan megtakarítottak több mint 15 milliárd eurót, ezzel együtt is a végeredmény 2366 euró veszteség fejenként. Az osztrákoknak ugyanis több a megtakarításuk, mint a tartozásuk, ellentétben más, főleg dél-európai országokkal. A bankárok egyébként a számításokkal a kockázatosabb befektetések felé szeretnék terelni az embereket.

Egymillió euró sem elég

Egy másik cikkben azt boncolgatják, hogy aki a megtakarításaiból szeretne élni, milyen nehéz dolga van. Lehet, hogy már egymillió euró sem elég ehhez, legalábbis az osztrák életszínvonal mellett?

Számoljunk, de úgy, hogy a tőkéhez nem nyúlunk, csak a kamatból élünk: egymillió euró évi egy százaléka 10 ezer euró, az 833 euró havonta, mintegy 258 ezer forint. Ebből Magyarországon egész tűrhetően meg lehet élni, a hozzávetőleg kétszer akkora osztrák árszínvonal mellett már csak szűkösen.

A Die Presse kommentárja is inkább 2000 eurós megélhetési összeggel számol. Megemlítik azt is, hogy hasonló okokból sok lottómilliomos is elszegényedik idővel.

A Magyar Állam sokat fizet

Márpedig az átlagos lakossági eurókamat – banki költségekkel és adókkal még nem is számolva – az MNB adatai szerint Magyarországon májusban éven belül 0,82, a hosszabb lekötéseknél 1,13 százalék volt éves szinten.

Igaz, aki rendszeres kamatjövedelemre vágyik, annak érdemesebb inflációkövető állampapírokat vásárolnia, a PEMÁK (Prémium Euró Magyar Államkötvény) ugyanis jelenleg két százalékot fizet évente – legalábbis adózás előtt.

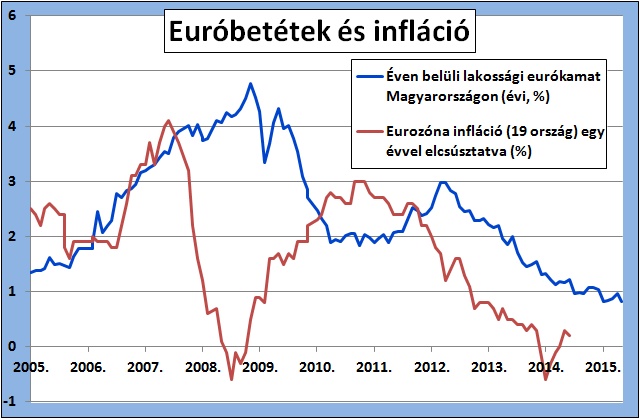

Vajon az euróbetétek lépést tartanak majd az euró inflációjával? Erre az évre a prognózisok mindössze 0,2 százalékos inflációt várnak az Eurózónára. Amint a grafikonon is látható, az euróbetétek az utóbbi években megőrizték értéküket. (A piros vonal a kék alatt maradt, tehát az infláció alacsonyabb volt a kamatnál.) A következő évben viszont 1,3, azután 1,6 százalék lehet a pénzromlás üteme.

Ebben az esetben az adózás előtt egy százalékos, adózás és költségek után inkább már csak 0,6-0,8 százalékos eurókamat kevésnek bizonyulhat. Az inflációkövető kötvény minden szempontból sokkal jobb választásnak tűnik. (A forintkamatok és az infláció kapcsolatáról nemrég itt írtunk.)

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.