A 2011. januári magánnyugdíj-pénztárakat érintő intézkedésekkel ténylegesen elindult Magyarországon is az a folyamat, ami az öngondoskodásra kell hogy sarkallja a mai fiatalságot, középkorúakat. Ez azonban csak a kezdete annak a változáshullámnak, aminek újabb állomása 2013. január 1-je lesz. Ez a dátum ugyanis vízválasztója a nyugdíjak megállapításának, öregkori bevételeink alakulásának.

2013. január 1-től ugyanis a meglehetősen bonyolult nyugdíj-megállapítási rendszer 2 fő ponton fog változni. Az egyik változás a beszámítási időszak során elért keresetet érinti, a másik pedig a nyugdíj összegének meghatározásához alkalmazott szorzószámok csökkenésében nyilvánul meg.

Hogyan működik a rendszer? Mi változik?

Nyugdíjunk kiszámításának az alapjai a beszámitási, vagy átlagszámítási időszakban elért keresetek, jövedelmek valamint az ún. osztószám. A nyugdíj megállapítása a fixlife.hu összeállítása szerint az alábbiak alapján történik:

I.

1.Beszámítási időszak

a. 1988. 01. 01.-től a nyugdíj megállapítás napjáig elért kereset, jövedelem

b. ha az igénylőnek nincs a fenti időszak legalább fele részében keresete, jövedelme, akkor a hiányzó napokra az 1988 előtti keresetek

c. ha ez sincs, akkor a hiányzó időre érvényes minimálbér a számítás alapja.

2. Osztószám

Az átlagszámítási (beszámítási) időszaknak a biztosításban töltött napjainak száma, amelyben az igénylőnek keresete, jövedelme volt.

Az osztószám meghatározásánál a szabad-, a pihenő- és a munkaszüneti napokat is figyelembe kell venni.

Nem kell számításba venni az osztószám meghatározásánál a fizetés, díjazás nélküli időszakokat, így különösen a fizetés nélküli szabadságon, táppénzben, terhességi-gyermekágyi segélyben, gyermekgondozási díjban, baleseti táppénzben töltött időt.

A fenti, nyugdíjszámítás alapjául szolgáló adatokat a nyugdíjbiztosítási igazgatási szervek nyilvántartása alapján veszik figyelembe.

Az egyik változás a beszámítási időszak során elért keresetet érinti, amely 2012. december 31-e után már nem az 1988.01.01-től nyugdíjazásunk napjáig vett átlagkereset adókkal, járulékokkal csökkentett összege lesz, hanem a vizsgált időszak alatti havi bruttó átlagkeresetünk.

II.

Naptári évenként a fenti kereseteket, jövedelmeket (jutalmakat, részesedéseket) csökkentik a kifizetés időpontjában hatályos jogszabályokban meghatározott járulékokkal, ezután pedig a fennmaradó összegre képzett adókkal.

III.

Valorizáció: A havi átlagkereset megállapítása során a nyugdíjazást megelőző naptári év előtt elért keresetet, jövedelmet az országos nettó átlagkereset egyes években történő növekedését alapul véve a nyugdíjazást megelőző naptári év kereseti szintjéhez kell igazítani.

A valorizációs szorzószámokat az Országos Statisztikai Hivatal közlése alapján a kormány határozza meg. A tárgyévi szorzószámok az év elején még nem állnak rendelkezésre, ezért a jogszabály úgy rendelkezik, hogy “A tárgyévi nyugdíj-megállapításhoz tartozó szorzószámok hatálybalépéséig, a tárgyévet megelőző évi nyugdíj megállapításhoz tartozó szorzószámok figyelembevételével kell megállapítani.”

A valorizáció tehát a jövedelmek felszorzását jelenti a jövedelem megszerzésének évéhez tartozó szorzószámmal.

IV.

A havi átlagkereset meghatározása

A felszorzott jövedelmek összességét elosztják az osztószámmal. Az így kapott napi átlagot megszorozzák 365-tel (évesítik), majd elosztják 12-vel. Az így kapott havi átlag a nyugdíjalap.

V.

Degresszálás

Ha a fenti számítás szerinti havi átlag (nyugdíjalap) meghalad egy meghatározott mértéket, akkor nem vehető figyelembe a teljes összeg, a nyugdíj kiszámításához. A havi átlagot ezért sávosan csökkentik.

A havi átlag 2012-re meghatározott mértéke 372 000 forint.

Ha a saját jogú nyugellátás alapját képező havi átlagkereset 372 000 forintnál több,

- a 372 001-421 000 forint közötti átlagkereset kilencven százalékát,

- a a 421 001 forint feletti átlagkereset nyolcvan százalékát

kell a saját jogú nyugellátás megállapításánál figyelembe venni.

Természetesen, akinél a havi átlag a 372 000 forintot nem éri el, azoknál a degresszió elmarad.

VI.

Nyugdíj összegének megállapítása

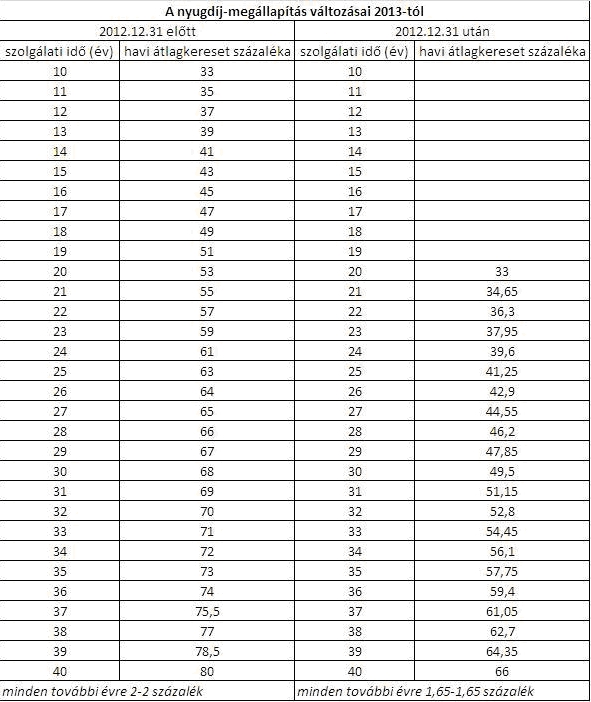

A figyelembe vehető átlagkeresetnek, a szolgálati időtől függő százaléka lesz a nyugdíj összege. A táblázatban a 2012. december 31-ig érvényes mérték és a változás után érvényes érték is szerepel. (Például: 40 év szolgálati idő után a kiszámított összeg 80%-a a nyugdíj összege, jövőre ez az érték 66 százalékra változik.)

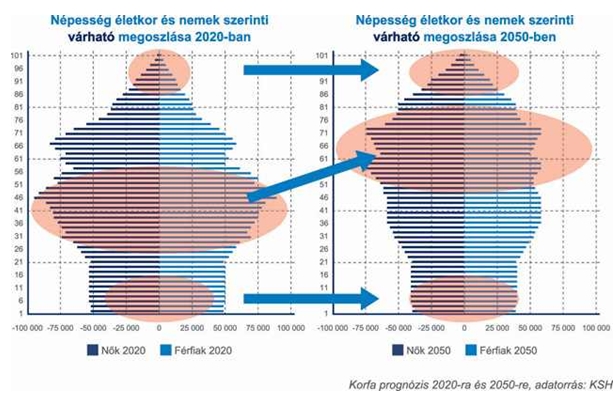

A felosztó-kirovó rendszer buktatója: a korfa

Magyarországon van egy másik olyan tényező, ami szintén nagyban befolyásolja a mai fiatalok leendő öregkori bevételeit. A fixlife.hu összeállítása szerint tulajdonképpen minden nyugdíjat érintő változás alfája az ország demográfiai válsága, öregedő társadalma. A magyar nyugdíjrendszer felosztó-kirovó elven működik, aminek lényege, hogy a folyó bevételekből fedezi a folyó kiadásokat, így mondhatni a rendszer a generációk közötti szolidaritásra épül. Éppen ezért a jövő nyugdíjasainak életét abszurd módon a mai fiatalok száma, jövőbeli keresőképessége fogja erősen befolyásolni.

Magyarország 2020-as és 2050-es korfa-előrejelzése szerint míg 2020-ban a 30-50-es korosztály lélekszáma dominál hazánkban, addig 2050-re éppen ez a korosztály fog nyugdíjba vonulni. A helyzetet rontja az is, hogy a 75-80 évnél idősebb korosztály száma jóval nagyobb lesz 2050-re, mint 2020-ra, mindemellett a 10 év alattiak számának tekintetében drasztikus visszaesésre számíthatunk.

Mennyit tegyen félre, akinek nem elég az állami nyugdíj?

Annak megtervezéséhez, hogy az államtól érkező nyugdíjfolyósítást hogyan egészíthetjük ki, a következő adatok szükségesek: jelenlegi életkorunk, életkorunk nyugdíjba vonulásunkkor, tervezett élethosszunk, az elvárt hozam és az a mai reálértéken számított összeg, amit csekély nyugdíjunk kiegészítéseként szeretnénk felvenni - írja a fixlife.hu összeállításában ifj. Soós István, a portál tulajdonosa.

Egy ma 25 éves fiatal férfinak például, aki pontosan 65 évesen szeretne nyugdíjba vonulni, élethosszát 85 évre „tervezi” és mai reálértéken havi 200 000 forinttal szeretné kiegészíteni állami nyugdíját, aktív évei alatt valamivel több mint havi 25 000 forintot kell jelen pillanattól kezdve félretennie saját nyugdíjas bevételeinek kiegészítésére.

Ugyanakkor egy ma 42 éves nőnek, aki a jelenleg érvényben lévő nyugdíjkorhatárt szeretné kitölteni (62 év), életét 83 évre „tervezi” és mai reálértéken csupán 40 000 forintos kiegészítést szeretne, elég 18 000 forintot megtakarítania öregkoráig erre a célra. (Mindkét esetben egy átlagos évi 8%-os hozammal kalkuláltak.)

A tűz vasárnap alig 15 kilométerre volt Bordeaux városától.

A tűz vasárnap alig 15 kilométerre volt Bordeaux városától.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik