|

| Malacpersely (fotó: Eidenpenz József) |

A lakáshitel felvétel előtt állóknak mindig azt mondják, hogy ha a jövedelem és az ingatlanfedezet rendben van, akkor nagy valószínűséggel megkapják a kívánt hitelösszeget. Felmerül azonban a kérdés, hogy vajon mi mennyire elég. Aktuális jövedelmünk alapján nagyságrendileg milyen értékű ingatlant nézhetünk, amire még hitelt is kapunk? Mi 200 ezer forintos jövedelem mellett néztük meg, hogy mekkora hitelt vehetünk fel a hőn áhított ingatlan megvásárlásához.

A jövedelem 35 százalékáig nyújtózkodhatunk

Persze nagyon sok egyedi sajátosságot kell figyelembe venni a jövedelemnél (például milyen típusú jövedelem), azt mindenképp észben kell tartani, hogy a szabályok alapján a havi törlesztő a kereset legfeljebb 50 százaléka lehet (400 ezer forintos kereset felett 60%). Ugyanakkor a bankok óvatossági okokból jellemzően 30-35 százalékig engedik a hitelterhet a jövedelemhez képest. És azt is nézik, van-e bármilyen más hitelünk, így akár még egy folyószámla hitelkeret, vagy egy hitelkártya is sokat számíthat az elbírálás során (megnő a jövedelemelvárás).

A másik oldalról a fedezet, vagyis a megvásárolni kívánt lakás/ház jellemzői is sokat számítanak (persze más ingatlant is fel lehet ajánlani). Alapvetően az értékbecslő által megállapított ingatlanértéket veszi figyelembe a bank, amit számos egyedi jellemző határoz meg. A legfontosabb, hogy a maximális kölcsönösszeg, amit megkaphatunk, az ingatlan piaci értékének legfeljebb 80 százaléka lehet. Vagyis nem feledkezhetünk meg az önerőről sem, amit legalább 20 százalékban nekünk kell előteremteni.

200 ezer forintos kereset esetében úgy számolhatunk, hogy 60-70 ezer forint az, amit ebből a hitel törlesztésére fordíthatunk havonta. Lakáshitel kalkulátorunk alapján az jön ki, hogy ha 20 éves futamidőben gondolkodunk, legfeljebb 10-13 millió forint lehet a lakáshitel összege, tehát ezt egy legalább 12,5-16,25 milliós ingatlan vásárlására szükséges fordítanunk. Igen ám, de ezen kívül még több szempontot is célszerű figyelembe venni a döntésnél, így meg is néztük pontosan a bankok kínálatában szereplő legjobb ajánlatokat.

Kalkulátorunk segítségével utánanézhetsz, hogy melyik a legkedvezőbb lakáshitel!

Ennyi hitelre számíthatunk, ha 70 ezret törlesztenénk havonta

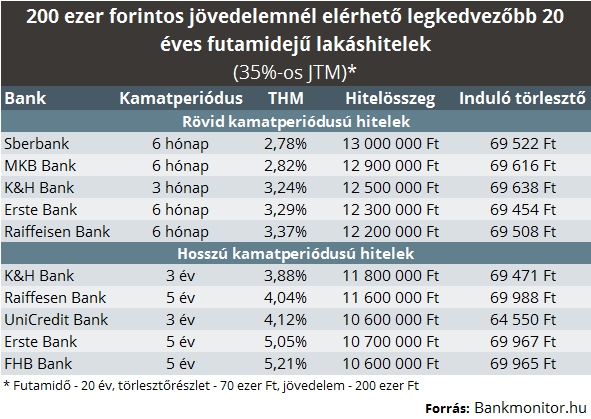

A legolcsóbb lakáshiteleket a rövid kamatperiódusú hitelek jelentik, ahol 20 éves visszafizetés mellett már 2,78 százalékos THM-mel is találni ajánlatokat. Ez azt jelenti, hogy ha havonta legfeljebb 70 ezer forintos kiadással terhelnénk a büdzsét, akár egy 13 millió forintos hitelt is megkaphatnánk. Jól látszik, hogy minél magasabb a THM, vagyis drágább a hitel, annál kisebb az elérhető hitelösszeg, adott havi törlesztés mellett.

Persze azt hozzá kell tenni, hogy a legkedvezőbb feltételek mellett megkapható hitelek kivétel nélkül rövid kamatperiódusúak. Ez azért lehet problémás, mert a törlesztő gyakran változhat a piaci kamatok mozgásának megfelelően. Márpedig most mélyponton vannak a kamatok, így egy rövid kamatperiódusú hitelnél könnyen elszállhat a havi kiadás, ha a kamatok emelkedni kezdenek.

A hitelek másik csoportjánál, vagyis a hosszú kamatperiódusúaknál éppen azt a biztonságot kapjuk meg, hogy nem kell aggódni a törlesztő változása miatt, hiszen az akár a teljes futamidőre rögzíthető. Ráadásul az elmúlt néhány hónapban a fogyasztóbarát lakáshiteleknek köszönhetően is kedvezőbb feltétellel juthatunk hitelhez, így most különösen vonzó lehet a rögzítés. Jelenleg 70 ezres törlesztő mellett a legkedvezőbb hitelnél 11,8 millió forintot vehetünk fel, ami 3,88 százalékos THM-et jelent.

Persze a felvázolt számok inkább egy kiindulási pontot jelentenek. A részletekről célszerű nálunk, majd a kinézett banknál érdeklődni, ahol egy előminősítés keretében kiderül, hogy mekkora összegig lehetünk hitelképesek. Ennek függvényében tudunk keresni az ingatlanok között, szem előtt tartva, hogy a maximálisan adható kölcsönösszeg a piaci érték 80 százaléka lehet legfeljebb.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.

Megkezdődött a paksi atomerőmű 2. blokkjának fokozatos felterhelése hétfőn 18 órakor – közölte a létesítmény a honlapján.