A makrogazdasági környezet változása kedvezőnek ítélhető meg a biztosítási szektor kilátásainak függvényében – mondta el Kaszab Attila, a K&H Biztosító nem életágért felelős vezérigazgató-helyettese. Ami a nem életágat illeti, itt jó hír, hogy fellendülőben van a jármű- és az ingatlanpiac, a polgárok egyre több tartós fogyasztási eszköz vásárolnak. Ugyancsak kedvező hír, hogy élénkül a turizmus, a külföldre utazók száma 2 százalékkal, külföldi költésük 13 százalékkal bővült az elmúlt évben.

Előremenetel, kérdőjelekkel

A piaci adatok visszaigazolják a várakozásokat: a nem életbiztosítási piac 7,1 százalékkal bővült az idei első negyedéves adatok szerint. Ezen belül a kgfb-piacon 14,5 százalékos volt a bővülés. A szerződések száma 3,9 százalékkal, nagyjából 200 ezer szerződéssel bővült, amelyet ugyanakkor a K&H vezérigazgató-helyettese egyelőre nem tud mire vélni, hiszen a gépjármű-értékesítés ezt nem igazolja. Vagy technikai hiba történt, vagy a segédmotoros kerékpárok terén történhetett áttörés – mondta Kaszab Attila, akinek számításai szerint 60-70 ezer szerződés-bővülést lehetne piaci alapon megindokolni.

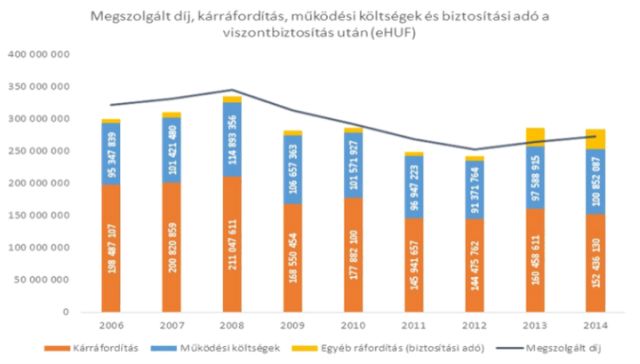

A vezérigazgató-helyettes szerint a kgfb-díjak korábbi csökkenését az tette lehetővé, hogy a biztosítók kárráfordítása a 2008-as 211 milliárd forintról 2014-re 152 milliárd forintra csökkent. Ez elsősorban a személyi sérüléses károkra fizetett összegek csökkenésének volt köszönhető: a halálos balesetek száma évi 12 százalékkal csökkent, a súlyos sérüléssel járó balesetek száma 8,6 százalékkal lett kevesebb.

Ez az arány ugyanakkor 2013. III. negyedévében megváltozott – köszönhetően annak, hogy az olcsó benzin és jobb gazdasági környezet okán többen merészkedtek ki az utakra. A szervízdíjak ugyanakkor folyamatosan emelkednek.

Mindennek köszönhetően a kárráfordítás, a biztosítók (önmagukban több, mint 10 százalékkal csökkenő) működési költségei, illetve az egyéb ráfordítások összegénél már kevesebb a biztosítók megszolgált díja, azaz az üzletág veszteséges volt az elmúlt 2 évben.

A biztosítók a kgfb-kártartalékában ugyanakkor nagyon jól állnak – a biztos működéshez szükséges 15 százalékot meghaladó tartalékkal minden biztosító rendelkezik – mondta Kaszab Attila.

A casco piac is veszélyben

A biztosítási szakember szerint a casco-szerződések állománydíja 4,65 százalékkal bővült. Itt fontos tudni, hogy míg a korábbi szerződéseket újértékre kötötték a társaságok, ma már döntően avultatásos szerződések vannak soron. Ennek okán a biztosítási díjak a 2006-os 110 ezer forintról tavaly év végére 75 666 forintra csökkentek. Az első negyedévben ugyanakkor itt is megemelkedett a díj, ám ahogy Kaszab Attila elmondta, a casco területen a nagyobb árverseny okán, már nem is kérdéses a veszteséges működés. A piac – viszontbiztosítás nélküli – kárhányada 58-68 százalék között van. Erre adódik az átlagosan 13,7 százalékos átlagos biztosítási adó. A biztosító 20 százalék körüli saját költsége és az átlagosan 15 százalékos jutalék mellett stabil a veszteség – vitte végig a számokat a K&H Biztosító nem életbiztosításokért felelős vezérigazgató-helyettese. Miután a kgfb-vel ellentétben a biztosítóknak itt nincs érdemi kártartaléka a casco-biztosításoknál, ezért komolyabb díjnövekedés várható, illetve csökkentett szolgáltatási tartalmú termékek jöhetnek a piacra. Ez ugyanakkor veszélyeket hordoz, ezért a K&H eddig sem támogatta a mini-casco jellegű szerződéseket.

Új versenytér: lakásbiztosítás

A lakásbiztosításoknál ugyan a bankok hitelkihelyezése növekedik, ám ez nem köszön vissza a biztosításoknál – bár a 80 százalékot közelítő penetráció ezt meglehetősen nehezen észrevehetővé teszi. A lakásbiztosításoknál ugyanakkor elindult egy komoly verseny, amely – az indexálások ellenére – állománydíj-csökkenést hozott. A nagy kérdés itt, hogy vajon csak az az állomány köt-e majd újra, akik az elmúlt évek során alaposan megemelt díjat fizetnek a kockázatért. Ezek száma ugyanakkor nem lesz annyi, hogy olyan mérvű átkötési hullám induljon, mint a kgfb esetében - noha mindkét biztosítási típusban 4-4 millió szerződés legyen.

Veszteséges piac, de nem lesz konszolidáció

A biztosítási piac 2014-ben elérte volna azt a nyereségességi szintet – 60-65 milliárd forintot - , amelyet a válság előtti években a szektor hozni tudott, ám a bevezetett biztosítási adó ebből a profit felét elvitte. A nyereségesség egyébként is fajlagos, a magyar piac egésze tud akkora profitot termelni, mint Nyugat-Európában egy közepes méretű biztosító. A nyereségességet tekintve ennek okán Európa egyik legrosszabbul teljesítő piaca a magyar.

Kaszab Attila szerint a megtérülési lehetőségek szűkössége okán nem lesz igazán vonzó a piac arra, hogy a konszolidációval új szereplő lépjen be a piacra, itthon pedig általában nagy, vezető szereplők vannak jelen. A jelen lévő társaságok egyelőre a költségoldalon próbálnak spórolni. Épp ezért a vezető nem ért egyet az MNB azon véleményével, amely szerint konszolidáció várható a piacon. Persze, ha a díjak több éven keresztül, trendszerűen emelkedni fognak, változhat a megítélés - mondta a vezérigazgató-helyettes.

Több ügyfél került ismét slamasztikába.

Több ügyfél került ismét slamasztikába.