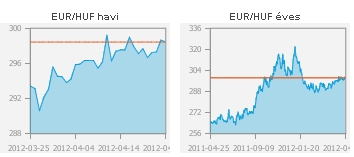

A monetáris tanácsnak több tényezőt is figyelembe kellett vennie a döntés meghozatalakor. A forint a legutóbbi kamatdöntő ülés óta gyengült, az euró jegyzése jóideje közelebb van a 300-hoz, mint a 290-hez. Ahogy azonban Almási Gergely, a Tradenet szakértője korábban a Privátbankárnak elmondta: a 300-as szintre megadott megbízások erős ellenállást jelentenek, a jegybanknak pedig 315-320 forintos euróárfolyamig nincs szándéka beavatkozni a piaci folyamatokba.

Simor András a legutóbbi kamatdöntéskor is említette a növekvő inflációs kockázatokat, amit alapvetően a forint tavaly ősz óta tapasztalt "számottevő" gyengélkedése, az olajárak emelkedése pörget. A márciusi inflációs számok azonban arra engednek következtetni, hogy enyhül az év eleji ársokk.

Orosz Dániel, az Axa csoport Magyarország stratégiai elemzési igazgatója mindazonáltal arra figyelmeztet: a mezőgazdaság szempontjából kiemelkedően kedvezőtlen volt az időjárás, az év eleji szárazság, valamint az elmúlt hetekben tapasztalt fagykárok árfelhajtó hatással bírhatnak; júliusban újabb jövedékiadó-emelés jöhet, így csak az év végén mérséklődhet az infláció, ahogy a tavalyi jövedékiadó-emelés és januártól az áfaemelések kiesnek a bázisból.

Bebesy Dániel, a Budapest Alapkezelő portfóliómenedzsere arra is felhívja a figyelmet: a Széll Kálmán terv 2.0-ban a kormány deklarálta a deficitcsökkentés melletti elkötelezettségét, ami mindenképp üdvözlendő, viszont az adóemelések miatt újabb egyszeri lökést kap az infláció 2013-ban

Az elemzők jellemzően a nemzetközi szervezetekkel folytatott tárgyalások fejleményeitől teszik függővé a jegybank lehetséges mozgásterét - amíg nincs konkrétum az ügyben, a monetáris tanács keze gyakorlatilag meg van kötve. Abban elég széles a konszenzus, hogy az országnak szüksége van az IMF és Brüsszel pénzügyi védőhálójára - ahogy abban is nagy az egyetértés, hogy a késlekedés nem tesz jót a magyar gazdaságnak.

A jegybank monetáris tanácsa előtt legutóbb 3 javaslat is szerepelt, a tartás mellett a 25 bázispontos emelés és egy ugyanekkora mértékű vágás is felmerült, végül a túlnyomó többség a szinten tartás mellett döntött.

Orosz Dániel szerint azonban az idén szinte egy pillanatig sem árazott a jelenleginél alacsonyabb kamatszintet a piac, sőt februártól a mai napig egy enyhe szigorítást indikál, így nemhogy kamatcsökkentésről nem beszélhetünk, de még a jelenlegi, 7 százalékos kamatszintet sem biztos hogy tartani lehet, amennyiben a piac egyszer csak megunja a folytonos várakozást az IMF-fel illetve az EU-val történő kiegyezésre.

Bebesy Dániel is azt emelte ki a döntés után: pénzügyi védőháló nélkül a helyzet hirtelen romlása könnyen kényszerítheti az MNB-t kamatemelésre az ország pénzügyi stabilitásnak megőrzése érdekében. IMF-támogatással viszont a Széll Kálmán terv megvalósítása akár a kamatcsökkentésre is lehetőséget biztosítana.

A döntés hátteréről Simor András 15 órától sajtótájékoztatót tart, amiről a Privátbankár is élőben tudósít.

Eldőlni látszik Paks sorsa.

Eldőlni látszik Paks sorsa.