|

| (Fotó: 123rf.com) |

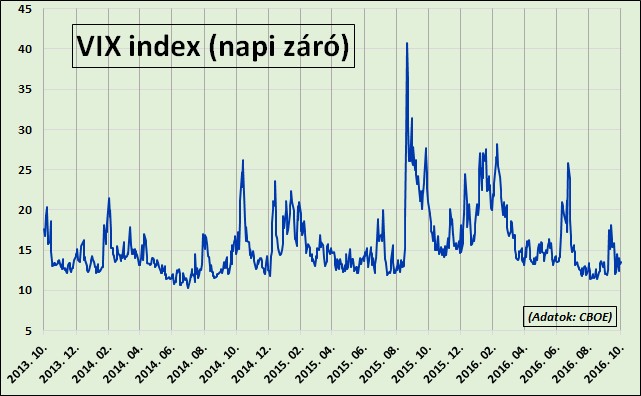

Amerikai elnökválasztás, Trump-veszély ide, Brexit oda, közelgő olasz népszavazás amoda, sőt most már a Deutsche Bank helyzetével kapcsolatos félelmek ellenére is eléggé megnyugodtak a nemzetközi részvénypiacok a szeptemberi felbolydulás után. Ezt jelzi, legalábbis az USA részvényeire vonatkozóan a VIX index, amelyet félelem-indexnek is szoktak nevezni. Értéke ma délben 13,50 körül volt, amely meglehetősen alacsony értéknek számít. Augusztusban 11,3 körül is járt.

Az index azt jelzi, hogy a piaci szereplők mekkora elmozdulást várnak az S&P 500 részvényindextől, amely talán a legfontosabb mutató az amerikai részvénypiacon. (Az index az opciós árakból következő volatilitást méri, angol nyelvű leírása itt.)

Minél alacsonyabb, annál nyugodtabb a piac, minél magasabb, annál hektikusabb változások várhatóak. Mivel a lefelé irányuló változások többnyire hirtelenebbek és nagyobb mértékűek, a magas indexérték általában azt jelzi, hogy közelgő esést várnak, bár ez nem törvényszerű, előfordul fordítva is.

Többnyire egy sávban

Az index értéke elvileg 0 és 100 között lehet, a nulla azt jelentené, hogy a tőzsdeindextől nulla változást várnak a közeljövőben. A száz százalékhoz közeli érték pedig – elvileg – óriási, 90-100 százalékos árfolyammozgásokat jelezhet előre. (Azért csak elvileg, mert az is lehet, hogy valójában az opciók piacán annyira felborultak a kereslet-kínálati viszonyok, hogy nem reálisak az árfolyamok.)

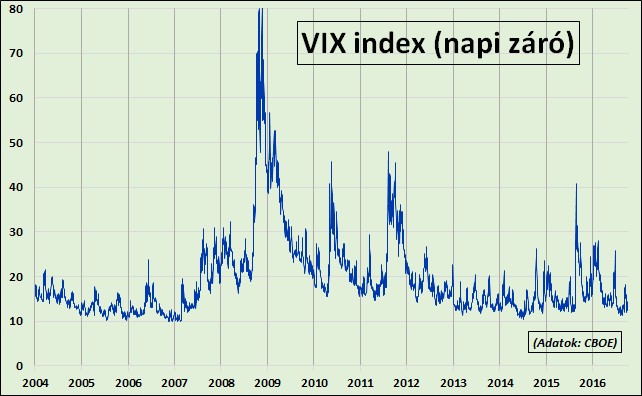

Az index 2008-ban, a Lehman-válság idején 80 százalék fölé emelkedett, csendes, nyugodt, optimista időszakokban – mint amilyen ez év augusztusa, szeptember eleje is volt – 10-12 környékére szokott leesni. Általában elmondható, legalábbis az utóbbi 4-5 évben, hogy évente legalább 2-3 alkalommal 20 fölé emelkedik, és legalább párszor 12-13 környékére esik, ami jó spekulációs lehetőségnek látszik.

Amire spekulálni katasztrófa

A VIX index idén februárban, a részvénypiaci esés mélypontja körül 28, június végén, a Brexit-népszavazás miatt 26 pont környékére ugrott. Szeptember közepe táján is meglódult, akkor viszont 18 pont közelében megállt.

A VIX index emelkedésére spekulálni viszont a jelek szerint egy katasztrófa: annyira magasak a költségek, kamatköltségek, amelyekkel a bonyolult opciós stratégiát elő lehet állítani, illetve egy idő után meg lehet újítani, hogy az idő lesz a befektető legfőbb ellensége. Például az október 3-tól október 3-ig eltelt egy évben a VIX index értéke 35 százalékkal esett (20,90-ról 13,60-ra), a VXX jelzésű amerikai VIX-ETF (tőzsdén kereskedett alap) árfolyama viszont 65 százalékkal zuhant le.

Ha nem veheted meg, add el

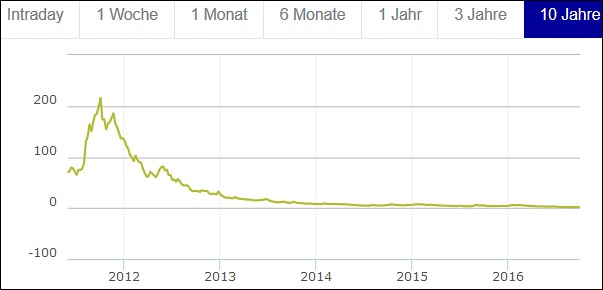

A német tőzsdén forgó CZ34KN jelzésű, a Commerzbank által létrehozott faktor-certifikát ára ugyanezen időszakban 73 százalékkal zuhant. Hosszú távú grafikonja még csúnyábban fest. (A VIX-termékeken keletkező veszteségekről korábban már itt is írtunk.) A sort folytathatnánk, a VIX indexre számos ETF létezik, némelyik Európában is megvehető, ami adózásilag kedvezőbb. (Például ez itt, és ez itt.)

|

| CZ34KN Commerzbank VIX long certifikát |

A VIX vétele tehát életveszélyes, alaposan meg kell gondolni, és ha nem tudunk belőle gyorsan nyereséggel kiszállni, akkor alighanem veszteséggel is meg kell tenni. De ha nem érdemes valamit megvenni, mert szinte csak az eladók járnak jól vele, akkor nem lehet, hogy fel kéne csapni eladónak?

Még sohasem maradt fent

Úgy tűnik, hogy igen. Amint említettük, a VIX nemcsak rendszeresen vissza-visszapattan 11-13 pont környékéről, de a 20 feletti értékeket sem szokta pár hétnél tovább tartani. (A nagy kivétel 2008-2009. Egyébként a VIX mintha szépen előre jelezte volna a nagy pénzügyi válságot is, 2007 második és 2008 első felében is jobbára 20-30 pont között mozgott, amikor a tőzsdei esések még mérsékeltebbek voltak.)

Az egyik inverz, azaz a VIX index esésére játszó ETF, a XIV jelű („VelocityShares Daily Inverse VIX Short Term”) egy éves hozama például 45,8 százalék volt pluszban. Az egyik legkevésbé kockázatos – alacsony tőkeáttételű – német certifikát árfolyama 38,5 százalékkal emelkedett. Egy másiké pedig a február eleji kettő euróról majdnem pontosan négyre ment fel.

Szintetikus és toxikus

Amit a VIX-vevők elbuknak, annak jelentős részét a jelek szerint a VIX-eladók nyerik meg (más részét nyilván az értékpapírok kibocsátói és a mögöttes pozíciók finanszírozói). Azért az eladás sem csodaszer, jól érdemes megválasztani, hogyan tesszük, az eladásra szóló certifikátok például általában 25-45 pontos indexértéknél már kiütődnek. Az ETF emiatt biztonságosabb lehet.

Azt még érdemes hozzátenni, hogy ezek az eleve egy bonyolult és elvont termékre szóló, komplikált ETF-ek és certifikátok (warrantok) egyrészt szintetikusak, azaz a kívánt eredményt nem kézzel fogható eszközök megvásárlásával, hanem különböző származékos eszközökkel érik el.

Nem nagyon válságálló befektetés

Másrészt toxikusakká válhatnak, teljesen elúszhatnak, ha a pénzügyi rendszeren megint egy válság vonulna végig, mint 2008-2009-ben. Ha a különböző származékos ügyletek másik oldalon levő bankházak, befektetési társaságok, elszámolóházak egy része csődbe menne.

(Egyébként ez az üzletág ennél is bonyolultabb, a VIX-nek is vannak határidős árai sokféle határidőre, amelyek nagyban eltérhetnek az azonnalitól. Többféle határidőre is lehet kötni üzleteket, különböző ETF-ek valóban különböző időtávokat használnak. Az opciókat is vizsgálhattuk volna, a záróárak mellett a napi minimum-maximum is lényeges. Létezik német volatilitás-index is a DAX indexre.)

A magyar tőzsde felett van ez a teljesítmény.

A magyar tőzsde felett van ez a teljesítmény.