A buborék kialakulásával kapcsolatos félelmeknek a táptalaja az a sok általánosítás, amely a sajtóban a Facebook tőzsdére vitelével kapcsolatosan vagy például a LinkedIn értékeléséről kapott szárnyra. Ezek azonban a szerző szerint az új közösségi médiát képviselik, és nem a teljes technológiai szektort.

P/E hányadosok az egekben

Az szerző összeállított egy táblázatot, amelyben különböző típusú jól ismert informatikai cégeket sorol fel a szektor egyes ágazataiból, és két fontos mutatót. Az egyik a hardverek aránya a társaság tevékenységében, a másik pedig az első pénzügyi évének P/E-hányadosa. (Árfolyam/nyereség hányados, megmutatja, hány év alatt termelné ki az adott nyereségszinten a vállalat a papír árfolyamát.)

|

Megnevezés |

Hardver aránya |

Első pü. év PE szorzója |

|

Apple |

95% |

14,1 |

|

Cisco |

90% |

11,7 |

|

Dell |

80% |

8,1 |

|

HP |

80% |

6,0 |

|

EMC Corp. |

75% |

17,1 |

|

Oracle |

20% |

18,0 |

|

IBM |

16% |

13,9 |

|

Microsoft |

1% |

11,2 |

|

|

0% |

17,1 |

|

|

0% |

700,0 |

|

Forrás: Saxo Bank és Factset Research |

0% |

100,0

|

A lista elején álló, alapvetően hardverre koncentráló társaságok P/E-hányadosa (szorzója) nem magas, ezért az értékelés változásából adódó korrekció sem lehet nagy – írja Peter Bo Kiaer. A táblázaton lefelé haladva egyre több szoftverrel és közösségi médiával foglalkozó vállalatot látunk. A LinkedIn részvényének értéke az általánosan elfogadott vélemény szerint 2012-ben a részvényenkénti nyereség hétszázszorosa lenne, a Facebook esetében a piacon százszoros P/E-ről beszélnek. A mutató az elemző számára a legjobb esetben is csak 55 körül látszik reálisnak.

Az új cégek hajlamosak a buborékosodásra

A közösségimédia-szektor az elemző szerint a 2000-es évek buborékját idézi. A lehetőségeket akkor volt szokás ugyanis egytől-egyig beépíteni a modellekbe, a növekedést kivetíteni és végül piacvezető szerepet feltételezni. Ez a módszer általában igen magas elvárásokat eredményez, ám kérdéses, hogy a befektetőknek megtérül-e a vállalt kockázat. Egyesek az évek során szépen gyarapodó és a befektetőket busásan megjutalmazó Google-t szokták felhozni mértékadó példaként az esélyek igazolására. Csakhogy míg a Google egy a sok közül, addig a süllyesztőben számolatlanul tűntek el a cégek.

Rövidebb távon tovább dagadhat a lufi

Az internetes cégeknek bevételre is szükségük van, és ezt a felhasználó is tudja. De attól kelletlenül érzi magát, ha a bevétel érdekében prédaként célba veszik. Minél több bevételt csikar ki az oldal, annál inkább bosszankodik a felhasználó, és annál nagyobb a kockázata annak, hogy másik lehetőség után néz.

Katasztrofális lenne egy új megasztár

A Facebook számára katasztrofális lenne, ha hirtelen egy másik oldalból lenne megasztár, és több millió felhasználó nyomban át is igazolna oda. Egy ilyen lavina pozdorjává zúzná a bevezetett üzleti modellt. A pénzét vásárra vivő befektető ezért sose feledje, hogy a felhasználó ingatag.

Csak az érintett befektetőnek fájna, ha a Facebook vagy a többiek árfolyamértéke leradírozódna, nagyobb horderejű következménye ennek a nullával lenne egyenlő. A közösségi média a gazdaság része ugyan, de korántsem önálló gazdasági ágazat – zárja elemzését Peter Bo Kiaer.

Tízből kilenc rosszul sült el mostanában

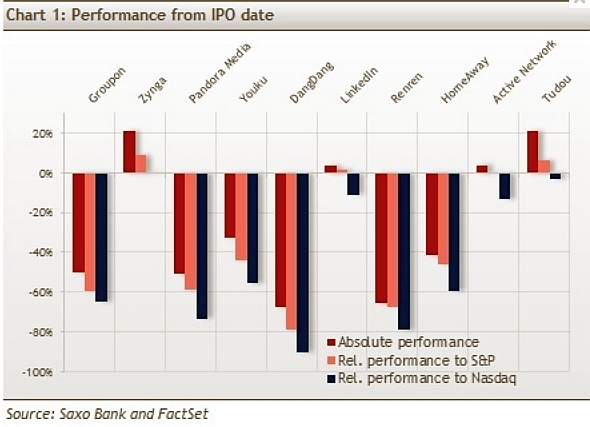

A szerző április 13-án készített egy másik összehasonlítást is, ahol tíz jelentősebb technológiai IPO-t (elsődleges részvénykibocsátást) vizsgált meg a közelmúltból (lásd a grafikont). Az eredmény meglepő volt, tízből hat részvény ugyanis azóta is mínuszban van (sötétvörös oszlop), csak négy tudott pluszban maradni. Ráadásul tízből kilenc alulteljesítette a Nasdaq technológiai indexet (sötétkék oszlopok), csak a Zynga szárnyalta túl, az is csak minimális, a gráfon nem is látható mértékben, 0,3 százalékkal.

Új részleteket árult el a kormány.

Új részleteket árult el a kormány.