Megint mások úgy vélik, az országnak hosszú távú érdeke a forint leértékelődése (például az exportra termelés és a foglalkoztatás ettől nőhet, az import pedig csökkenhet). Megint mások arra számítanak, hogy valamilyen sávban fog mozogni a forint. Például ha 300-hoz közelít az euró, akkor a kormány tesz valamilyen forinterősítő jellegű lépést, ha viszont kellően megerősödik a fizetőeszközünk, akkor lazít a gyeplőn és inkább az időt húzza.

Akinek hitele van, vegyen devizát

Természetes törekvés az is, ha valaki kockázatcsökkentési céllal fektetne be devizában, például jelentős devizahitele van, és ennek kockázatát szeretné csökkenteni. Így vásárolhat az adott devizából, befektethet tőkeáttétellel vagy anélkül, csak az árfolyamveszteség kiküszöbölése érdekében. Vagy ha amúgy is szeretne befektetni, akkor célszerű azt devizában tennie, hogy ezúltal a hitel kockázata is csökkenjen. Bár itt felmerül két kérdés: egyrészt a magyar eszközök kamata, hozama sok esetben magasabb. Másrészt lehet, hogy ilyenkor érdemesebb a hitelt vagy annak egy részét visszafizetni.

Bármi is az indok, az elképzelés, az ok vagy a szándék, több módja van annak, hogy akár a forint mellett spekuláljunk – azaz longoljuk -, akár ellene – azaz shortoljuk -, bizonságosabbak és kockázatosabbak is. Iyeneket veszünk most számba.

1. Egyszerűen tartsunk forintot

A készpénz azonban 5,5, illetve 5,9 százalékos inflációnál, mint amekkora márciusban, illetve februárban volt (ez egy évre visszamenőleg értendő), semmiképp sem tűnik bölcs választásnak, a pénzromlás ellen is védekezni kell. Érdemes valamilyen biztonságos kamatozó befektetést keresni, mint az állampapír, állampapíralap, pénzpiaci alap vagy akciós bankbetét. (Ha biztonságról van szó, az alapoknál jól nézzük meg, mi van, mi lehet benne.) Aki persze kockázatosabbat szeretne, szétnézhet másfelé is.

2. Short certifikátok forintlongoláshoz

Lehet, hogy első alkalommal kínaiul hangzik, hogyan lehet a forintot longolni short certifikát vásárlásával, de nem olyan bonyolult. A long pozíció valaminek az emelkedésére, a short valaminek az esésére játszik. Ha a forint erősödik, akkor az euró/forint árfolyam esik, például 299 forintról 283-ra, mint mostanában. Ezért a forinterődödésből az euró/forint árfolyam, dollár/forint, svájci frank/forint árfolyamok shortolásával tudunk profitálni. A forintgyengüléshez pedig értelemszerűen longolnunk, vásárolnunk kell ezeket.

Ezen „turbó” típusú certifikátok előnye és egyben veszélye is, hogy tőkeáttételesek, egy forintnyi euróár-elmozdulás 5-10 forintnyi certifikát-árelmozdulást is okozhat. (Hogy mekkorát, az árfolyamfüggő.) Rossz esetben csak pénzünk töredékét kapjuk vissza, jó esetben meg is sokszorozhatjuk. Vagy egymillió forinttal lefedezhetjük több millió forintnyi devizahitelünk kockázatát. További hátrány, hogy a vételi és eladási árak között gyakran több százaléknyi marzs is van a tőzsdén, ezért nem túl olcsó megoldás.

3. Határidős üzletek: csak az extrém sportok kedvelőinek

Bankközi vagy tőzsdei határidős üzleteket is lehet kötni az egyes devizapárokra, aminek vannak előnyei, például nagy tételben eléggé olcsó lehet, de ez nagyon veszélyes móka. Míg ugyanis a certifikátoknál maximum a befektetett pénzt bukhatjuk el, a határidős üzlet enni is kérhet: ha az árfolyam túlszalad a letett biztosítékokon, pótfedezetet kérnek, el is adósodhatunk, mert többet is elveszíthetünk, mint amennyink van. Kockázattűrő, tőkeerős befektetőknek ajánlhatók inkább, mint a tipikus kisbefektetőknek.

4. Külföldi brókercégek: ki kinek a kockázatát futja?

Lehet devizapárokra különböző típusú üzleteket – certifikát, CFD - kötni külföldi brókercégeknél, diszkontbrókereknél is. A közelmúlt botrányai nyomán azonban ez is veszélyes terepnek látszik, nemcsak maguknak a termékeknek van kockázatuk, hanem a számlavezető társaságoknak is. A szóban forgó üzletek gyakran nem is tőzsdén köttetnek, hanem a befektető és a bróker között, a bróker árjegyzése alapján, ami plusz kockázat lehet. De általában olcsók ezek a cégek és kifinomult számítógépes kereskedési rendszert kínálnak, mellbevágóan gazdag termékkínálattal.

5. Longoljuk inkább a BUX-ot vagy az OTP-t!

Elsőre furcsán hangozhat, de az OTP-t vagy a BUX-ot longolni nagyon hasonló ahhoz, mintha a forintot longolnánk. Egyrészt ha az ország megítélése javul, általában vele javul a magyar részvények megítélése is, és ezzel párhozamosan erődösik a forint is. Másrészt ha a forint gyengül, akkor a hazai magánszemélyek, vállalatok nehezebben törlesztik devizahitelüket, ami felettébb rossz a hazai bankoknak (és fordítva). Márpedig a BUX indexben jelentős súlyt képvisel az OTP, kisebbet az FHB (ráadásul a Mol-nak is rengeteg OTP-részvénye van).

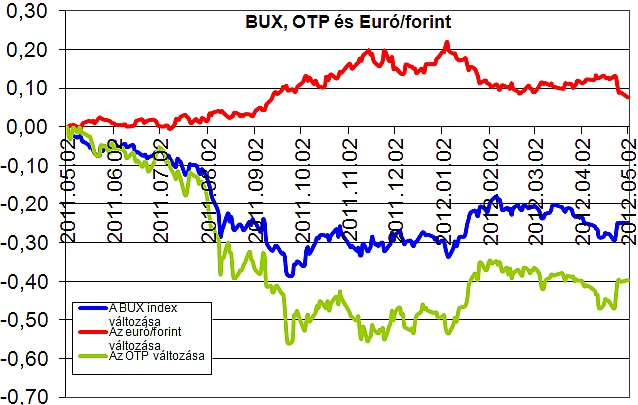

Így már nem túl meglepő, hogy ha ránézünk az OTP, az EUR/HUF és a BUX utóbbi egy éves százalékos változását mutató ábrára, akkor nagyon együtt mozognak: együtt erősödik az OTP, a BUX és a forint (azaz esik az EUR/HUF árfolyam). Ezt longolós szándékkal könnyen kihasználhatjuk egyszerű OTP-vásárlással, vagy vehetünk szintén a tőzsdén a BUX-ot hűen követő OTP BUX ETF nevű befektetési alap jegyeiből.

Köthetünk határidős BUX-ügyletet is, short irányba is, a határidős devizaügyletnél említett magas kockázatok azonban erre is érvényesek, akárcsak az OTP-határidőkre. Érdekes még, hogy amíg a közelmúltban az OTP ára 50-60 százalékkal mozdult el, addig az euró/forint csak mintegy húsz százalékkal. Kicsit olyan a dolog, mintha az OTP-vel tőkeáttételesen spekulálnánk a forintra.

6. Megőrültél? Devizahitelt felvenni?

Nagy kérdés, hogy valóban drágák-e a devizák forintban, vagy sem, de az biztos, hogy mostanában sokkal jobban megérné euró- vagy frankhitelt felvenni, mint korábban. Főleg, hogy a svájci jegybank nagyon elszántnak látszik az euróval szemben bevezetett árfolyamkorlát megvédésével kapcsolatban. Aki mindenesetre meg van győződve a forint erősödéséről, és van lehetősége devizahitelt felvenni, az logikusan cselekszik.

Ugyanúgy logikusan cselekszik az, aki forintgyengülésre számít, és ezért meglevő devizahiteléből annyit próbál visszafizetni, amennyit csak tud. Nem árt, ha tudja, hogy ezzel hazafiatlan módon a forintot shortolja, hiszen forintjáért devizát vásárol, ezzel is gyengítve devizánkat. ..

Milyen devizaeszközöket tartsunk?

A forint esésére játszó, shortolós stratégiák közül persze mindegyik megfeleltethető a longolósoknak, ugyanaz, csak devizában, vagy short helyett long. A lehetőségek azonban devizában sokszor nagyobbak, mert előttünk a nagyvilág. A legegyszerűbb forint elleni verzió, hogy devizaeszközöket tartunk, legyen szó devizabetétről, devizakötvényről (banki vagy állampapír, esetleg vállalati), különböző devizaalapokról. A készpénz megint nem nyerő, mert igaz ugyan, hogy az euró vagy a dollár inflációja csak alig fele a forinténak, de évi 2-3 százalékot akkor sem jó elbukni rajta.

Problémát okozhat, hogy sok alacsony kockázatú devizaeszköz, devizabetét vagy az eurós, dolláros állampapírok nem hozzák be a saját inflációjukat sem, a fejlett világban megindult a megtakarítások elinflálása. Ennek ellenére választhatjuk a biztonságot, és reménykedhetünk abban, hogy a forintgengülés majd kompenzál, vagy kereshetünk magasabb kockázatú, de magasabb hozammal kecsegtető eszközöket is.

A dzsungelben sok a veszély

Ezek lehetnek például árupiaci-, részvénybefektetések, osztalékrészvények, magas kamatozású vállalati kötvények stb., és legpraktikusabban alapokon, ETF-eken keresztül tarthatunk ilyeneket, de közvetlenül, külföldi tőzsdéken is vásárolhatunk. Nehezebb dolgunk van, mint a forintbefektetésekkel, de könnyebb is, ugyanazon okból: a kínálat óriási, sok ezer alap, sok ezer részvény és vállalati kötvény, árupiaci vagy devizatermék várhat ránk. Ahol persze nagy a dzsungel, ott sok a vadhajtás és a veszély is.

Mindehhez persze deviza kell, és ha nincs olyanunk, akkor váltanunk kell, aminek szintén költségei vannak, ezekkel is kell kalkulálni. Kereskedelmi bankoknál a devizaközéphez képest általában legalább 0,7-0,8 százalékos konverziós veszteségre kell felkészülni, amit csak hosszú távra érdemes vállalni.

Negyedévente lakossági fórumon egyeztetnének. Figyelembe vennék a helyiek javaslatait is.

Negyedévente lakossági fórumon egyeztetnének. Figyelembe vennék a helyiek javaslatait is.

350 vagy 400? Forintpálya az olajválság, a kamat és az euróálom között – Interjú

350 vagy 400? Forintpálya az olajválság, a kamat és az euróálom között – Interjú

A magyar eszközök most immunisak a globális válságra – Klasszis Podcast

A magyar eszközök most immunisak a globális válságra – Klasszis Podcast

Uniós pénzek, hozamok és a hatékonyság csapdája – Klasszis Podcast

Uniós pénzek, hozamok és a hatékonyság csapdája – Klasszis Podcast