Nem először jelentenek be küszöbönálló jó hírt azt követően, hogy az Egyesült Államok és Izrael 2026. február 28-án Irán ellen katonai akciót indított. Talán most lesz igazi alapja a mostani szemmel látható megkönnyebbülésnek: a határidős olajárak estek, a tőzsdéken javult a hangulat, ami teljesen érthető azonnali reakció a bejelentésre (Donald Trump amerikai elnök hét elején a háború befejezését helyezte kilátásba – a szerk.)

Mint ahogy a március eleji világpiaci válasz is követte a várható mintát: a világ (főleg Ázsia) energiaellátásában kritikus fontosságú térséget ért sokk hatására átmenetileg megnőtt az nyersolaj és földgáz ára, a világ nagy tőzsdéin az addigi trend megtorpant.

A pénzügyi piacok is a várható módon reagáltak az amerikai-izraeli támadást követően: a gyenge valuták kissé devalválódtak. A jegybankok pedig a kamatcsökkentési szándékaikat egy időre félretették.

Könnyebb elindítani, mint lezárni

Ami a támadás tényét illeti, lehetett arra számítani, hogy a nagy katonai fölény érvényesül, és valóban konfliktus, nem pedig háború a helyes megnevezés. Mindenesetre ilyenkor megkezdődik a rövidtávú piaci alkalmazkodás: a világkereskedelemből bizonyos időre kiesnek termékek, de ezeket rövid távon pótolni lehet a készletekből, a magasabb árszint miatt pedig más térségek termelői növelik a kitermelést.

Az árak emelkedése így inkább betudható a lélektani hatásoknak, mint az energiapiaci globális mérleg megbillenésének.

Fotó: MTI/AP/ISNA/Amirhoszein Horgui

Két hét elmúltával azonban már látszott, hogy Irán nem Venezuela (az Egyesült Államok január elején katonai intervencióval mozdította el a hatalomból Nicolás Maduro akkori venezuelai elnököt – a szerk.) Tanulságok előkerültek a múltól, hiszen a közel-keleti térségben sajnos nem ritkák a hasonló válságok.

Ilyen lecke az, hogy könnyebb egy konfliktust elindítani, mint lezárni. Az árak pedig még akkor sem térnek vissza a krízis előtti szintre, ha kéznyújtásnyira lenne a békekötés.

Venezuela amerikai katonai szempontból rendkívül sikeres akció lett, Irán esetében azonban az Egyesült Államok céljai már eleve nem voltak egyértelműek, az első napok prezíciós támadásait követően a rezsim nem dőlt meg, az ellenzék nem kelt fel. Az iráni kormányzat pedig az egész térséget bevonta a konfliktusba. Az energiaellátási ügy hirtelen globális mértékre tett szert.

Akkor pedig már nagyon komoly kérdés, hogy a keresleti oldali kiesést milyen sebességgel és mekkora költségekkel képesek pótolni a válságban közvetlenül nem érintett térségek. Az sem egyértelmű, hogy a keresleti-kínálati arányok megbillenését követően milyen árviszonyok alakulnak ki.

További bizonytalanságot jelent, hogy az új piaci árak milyen hatást gyakorolnak a keresleti oldalra, az alapanyagok drágulása milyen mértékben és sebességgel jelenik meg más termékekben, az egész árszintben. (További részleteket erről laptársunk, a szintén a Klasszis Médiához tartozó Mforon olvashat.)

Globálisan megugró energiaárak

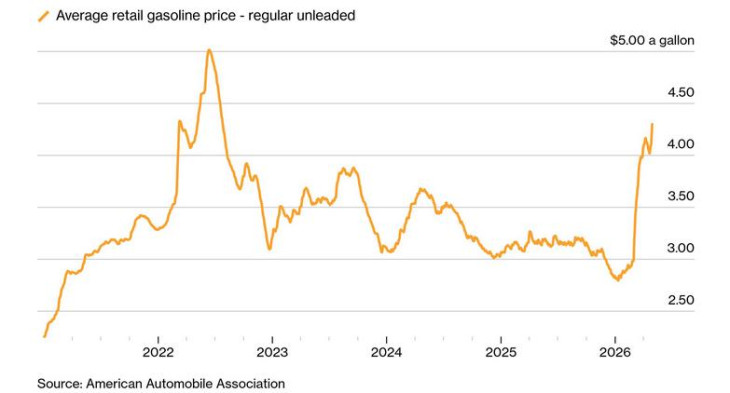

A konfliktus immár a harmadik hónapja tart, és hozott meglepetéseket. Az nem lehetett váratlan fejlemény, hogy az energiahordozók globális, valóban erősen integrált piacán az árak ott is felmennek, ahol egyébként van jelentős hazai termelés. Ez az Egyesült Államok esete: nettó exportőr fosszilis energiából, mégis figyelemre méltó, hogy világkereskedelmi pozíciója ellenére az ottani energiahordozók árai milyen nagy ütemben mennek felfelé.

Fotó: Bloomberg

Az ügynek komoly a belpolitikai jelentősége, mivel olyan napi termékről van szó, amely formálja az inflációérzékelést és az inflációs várakozásokat. A 2025 elején hivatalba lépő második Trump-kormány éppen az üzemanyag-drágulást vetette a Biden-adminisztráció szemére, meglehetősen álságosan: a Covid-19 járványt követő nehéz újraindulás során a világon mindenhol megdrágult az energia. Az áremelkedést nyilván még megtolta a demokrata kormány által alkalmazott jövedelemkiegészítés, de akkor is demagógia a szövetségi kormányt okolni az üzemanyag drágulásáért.

Mindenesetre Trump elnökjelöltként nyomatékosan megígérte az üzemanyagárak csökkenését. Ennek azonban éppen az ellenkezője következett be. Mostanra tehát leginkább éppen a jelenlegi amerikai kormánynak lett érdeke, hogy valahogy kikeveredjen a maga által előállított nehéz helyzetből.

Az újabb háború eleve nem volt népszerű az amerikaiak között, és amikor a megélhetés (affordability) a napi közbeszédet meghatározó kifejezés, a legrosszabbkor jön az üzemanyagárak emelkedése.

Tovagyűrűző hatások

A helyzetet innentől kezdve a második körös árhatások súlyosbítják. Az energia árának drágulása átkerül minden más termékbe valamilyen mértékben, valamint néhány kritikus termék esetében fizikai hiányok is fellépnek. A korábbi olajválságok esetén a mostaninál kisebb volumenek kiesése is hatalmas árszint-emelkedést idézett elő; ehhez képest az első két hónap világpiaci reakciója – nem említve a Hormuzi-szoroson keresztüli ellátás legközvetlenebb ázsiai érintettjeit – valójában visszafogott maradt.

Lehet, hogy a mostani legfrissebb békebejelentés már végre tartós javulást hoz, csakhogy régen túlnőtt az ügy azon, ahogy indult, regionális konfliktusként. Akármi legyen a neve, az árhullám kialakulása immár tény.

Az elemzők eddig is küszködtek azzal, hogy milyen áttételes, tovaterjedő hatásokkal számoljanak. Az IMF a friss, áprilisi előrejelzésében már figyelembe vette a 2026 tavaszi fejleményeket, de a gyors konszolidációra épült a közzétett alappálya a világgazdasági kilátásokról szóló jelentésében. A valutaalapi prognózis szerint az Egyesült Államok esetében a gazdasági növekedési előrejelzéseket nem is különösebben érinti az energiadrágulás.

Ez a makromodellek szintjén érthető: a nettó energiaexportőr országnak a külkereskedelmi bevételei nőnek, a nettó export tétele pedig emeli az amerikai GDP-t. Másfelől persze a hazai árdrágulás és a fogyasztói hangulat romlása inkább visszahúzó tényező.

Az amerikai az energiacégek nyeresége megugrik, és ettől még a tőzsdei index is alakulhat kedvezően, mégis okozhat gondot az infláció, főleg azt beszámítva, hogy Trump vámháborús akcióinak csak részben vetett véget a bírósági döntés, és így importoldalról is jöhet még költségnövekedés, áremelkedés.

Egyidejűleg az energiaimportőr országoknál mérlegromlás lép fel. Globális mértekben is emelkedik az árszint.

Ezzel együtt pedig nemcsak megáll az irányadó kamatok utóbbi időben megfigyelt mérséklődése, hanem mind több jegybank kénytelen szigorúbb monetáris politikára váltani.

A magyar szál

Hogyan érinti mindez a magyar gazdaságot? Az bizonyos, hogy idén az áruegyenleg romlik, noha amögött találhatók kedvező tényezők is. Az év második felében ugyanis lehet élénkülésre számítani, az pedig a beruházási aktivitás növekedésén keresztül az importigényt növeli.

A választások kimenete is jót tett a fogyasztói és termelői várakozásoknak, így a fogyasztás tovább emelkedhet. Azt egyébként a reálbérek növekedése is támogatja. A cserearány viszont a kedvezőtlen és bizonytalan nemzetközi politikai helyzet miatt érezhetően romolhat, főként az emelkedő energiaárak hatására.

A „Hormuzi-infláció” már megjelent az importtermékek árában: emelkedik a takarmány és műtrágya ára, az építőanyagok ára is, és növekedhetnek a szállítási költségek.

Ezek a költségoldali tényezők a magyarországi árak emelkedése irányába mutatnak. Ehhez pedig idővel hozzátesz az Orbán-kormány által bevezetett sokféle piaci beavatkozásnak, árrögzítésnek a várt kivezetése, amivel az elfojtott infláció a konkrét viszonyoknak megfelelő módon felszínre jut. Ellentételt leginkább a forint árfolyamnak erősödése jelenthet.

Elvileg még az is dezinflációs hatású, ha a konjunktúra megmaradna az utóbbi három évben kialakult pangó állapotban. Ez azonban szerencsére nem valószínű, noha lesznek olyan ágazatok, vállalatcsoportok, amelynél mind a politikai váltás miatt, mind pedig az erősebb árfolyam következtében versenyképtelenségi helyzet lép fel, akár tovaterjedő, másodkörös (például nemfizetési) hatásokkal.

Egészében inkább arra kell felkészülnünk, hogy a Hormuzi (Trumpi)-szorosban történtek miatt 2026 nyarától újabb áremelkedési impulzus éri a magyar gazdaságot is.

Ami újabb figyelmeztetés azt illetően, hogy Magyarország energiakitettsége túlságosan nagy, az eddigi kormányzati árpolitika rontott az észszerű piaci alkalmazkodás feltételein, és az energiaigényes ágazatok túlfejlesztése miatt most rosszabb helyzetben vagyunk, mint egy évtizede.

A Benchmark rovat cikkei itt érhetők el.

A tűz vasárnap alig 15 kilométerre volt Bordeaux városától.

A tűz vasárnap alig 15 kilométerre volt Bordeaux városától.

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik

Minden szempontból tökéletes egyensúlyi árfolyam nem létezik