A hitelminősítők okkal várták ki a választást. Tudható volt, hogy az nem egyike a szokásos politikai ciklus szerinti voksolásnak. Bejáratott demokráciákban, különösen ott, ahol többpárti a törvényhozás, a választás közelsége miatt nem szükséges kivárni a soron következő rating eseménnyel. A mi esetünkben azonban sokkal nagyobb volt a tét, amint azt az igen intenzív külső politikai és média-érdeklődés is jelezte. Az üzleti körökben szintén erős volt a figyelem, különösen olyan gazdasági szereplők részéről, amelyek az Orbán-kormányok utóbbi évekbeli működése során rendkívüli elbánásban részesültek – ezek között a piacról való kiszorítási nyomás ugyanúgy előfordult, mint más esetekben az igen nagyvonalú állami dotáció.

Az átütemezett látogatás hamarosan időszerű a hitelminősítők részéről, noha nem lenne indokolatlan, ha még későbbre tolnák ki a formális rating eseményt, és addig csak kommentárok formájában tájékoztatnák az ügyfeleket.

A tájékoztatás ugyanis a hitelminősítői munka lényege: a piaci szereplőknek, közéjük értve a potenciális ügyfeleket is, eligazítást adnak arról, hogy a szóban forgó pénzügyi termékek – ez esetben a magyar állam által kibocsátott értékpapírok – mennyire tekinthetők kockázatosnak. A befektetők a kockázat becsült mértékét, amelyet az egyszerűség kedvéért ordinális skálán feltüntetett betű-szám kombinációként tesz közzé a rating cég, egybe tudják vetni a saját kockázatvállalási képességükkel, a hozamelvárásokkal: a tájékoztatás a fő hozzájárulása a hitelminősítőknek az informált üzleti döntéshez.

Eközben azért fél-hivatalos szerepre is szert tettek a legnagyobb rating cégek, mivel a kockázati besorolás járhat szabályozási következményekkel is. A befektetőknek nem ajánlott (non-investment grade, bóvli) minősítés gyakorlatilag kizár, eltanácsol bizonyos ügyfélköröket az így jellemzett értékpapír vételétől. A keresleti oldal ilyen szűkülése aztán tovább drágítja a „bóvli” megítélésű kötvények kibocsátását. Ez a veszély nagyon is fenyegetett minket már 2025 második felében, egészen idén április 12-ig.

Meggyőződésem, hogy amennyiben az áprilisi választáson a szavazói többség nem váltja le az addigi kormányt, vagy elnyúló és vitatott választási csatározásba torkollott volna a voksolás (mely lehetőségek ténylegesen fennálltak), akkor a hitelminősítők is reagáltak volna hamar. De azonnal reagált volna a pénzpiac. A forintárfolyam hirtelen és nagymértékű erősödése, amely a Tisza Párt vitathatatlanul nagy választási győzelmét követte, látványosan jelezte a piaci értékelés irányát, intenzitását.

De vajon hasonló módon reagálnak majd a hitelminősítők is? Nem szükségszerűen, ugyanis a rating nem csupán a pillanatnyi helyzetre vonatkozó információ és szentiment összefoglalása. A szuverén besorolás a rating cégek részéről középtávra szóló véleményt, várakozást, prognózist fejez ki. Gyakorlatilag két-három évre kitekintő makrogazdasági elemzés az alapja, amelyet természetesen módosíthat a fel- vagy lefelé mutató kockázati tényezők, a várható külső körülmények számbavétele.

Míg a makroelemzés bevált, kipróbált modelleken nyugszik, amelyek az adott gazdaság szerkezeti adottságait, államháztartási viszonyait és kiemelten adósság-jellemzőit figyelembe véve jelölnek ki egy rating tartományt, a konkrét rating nem egyszerűen modelleredmény. A hitelminősítő intézmény által közzétett besorolás magába foglalja a kormányzati működés és kormánypolitika várható alakulására, a politikai viszonyokra és a külső kockázati tényezőkre vonatkozó hipotéziseket, elemzői várakozásokat is. Ezért is van az, hogy nem teljesen azonos módon alakulnak a rating cégektől kapott értékek: a kilátások megítélésében (és kisebb mértékig az alkalmazott modell-módszertanban) vannak eltérések.

Fotó: Depositphotos

Ami a mi nyári besorolásunk alakulását illeti: a soron következő hitelminősítői döntést megelőző tájékozódás során az elemzői csapatok most már figyelembe tudják venni azokat a kulcsfontosságú fejleményeket, amelyeket az április 12-i választás másnapján még nem lehetett biztonsággal előre látni. Ilyen maga az, hogy milyen gyors és hatékony a kormányváltás. Nos, rendkívüli gyors volt a Magyar-kormány felállása. Jelentős információ a kormányszerkezet, a főbb kabinettagok névsora, a döntéshozók ismertségének foka.

Mivel itt egypárti kormány alakult, eleve rövidebb és egyszerűbb lett a kormányalakítás, szemben például azzal, mint amit 1990-ben, négy évtized állampárti uralom végét követően láttunk. Akkor hárompárti koalíciós kormány alakult, jóval hosszabb időre elnyúló hatalomváltás keretében; ehhez képest a mostani hatalmi képlet világos, az pedig önmagában mérsékli a politikai kockázati tényezőt.

Ami már a mostani árfolyammozgásokban, a magyar államkötvények iránti érdeklődés növekedésében benne van valamilyen fokig, az a közös európai fizetőeszköz átvételének a megfogható közelségébe kerülése. Az euróátvételi szándék bejelentése nyilvánvaló forinterősítő tényező. Hitelminősítői szemszögből nézve különösen fontos ez a kormányzati szándék, hiszen a csatlakozási folyamat világos makrogazdasági pálya kijelölését implikálja.

Ugyanakkor látni kell, hogy a magyar tisztségviselők csak hozzávetőleges időkeretre utaltak. Nincs még hivatalos magyar céldátum. Nem is lehetséges most: annak kidolgozása a tagország hatóságainak a részéről koordinált munkát feltételez, majd egyeztetést az uniós intézményekkel.

A politikusi interjúkban említett 2030 többféle módon értelmezhető. A szakmai körökben már most folyó latolgatás, találgatás lehet szakmailag megindokolható. A valóság azonban az, hogy az objektívnek tekinthető kiinduló adottságok (inflációs jelleg, államadóssági ráta, kialakult kamatszintek) számbavétele nem elégséges a pálya hiteles felrajzolásához: a sikeres áttérésnél kulcskérdés a politikai elkötelezettség és annak intézményi megerősítése.

Az mindenképpen elmondható, hogy a komolyan vehető és komolyan is vett céldátum önmagában stabilizáló hatású. Ezt láttuk az euróövezet eddigi bővülései során is.

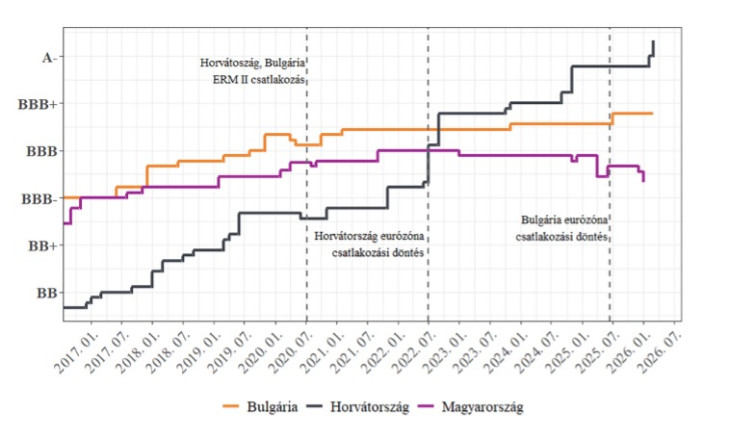

Bulgária, Horvátország, Magyarország országkockázati besorolásának alakulása

A három nagy rating cég általi besorolások és az azokhoz fűzött kilátások (stabil, pozitív, negatív) alakulásából számolt átlag rating jól mutatja, hogy a magyar szuverén kockázat máig sajnos megmaradt a kellemetlenül törékeny szinten, nem túl távol a bóvlit jelentő BB+ határértéktől. A két balkáni ország az elmúlt évtizedekben lényegesen rosszabb szuverén kockázati besorolást kapott a rating cégektől az utóbbi időkig. Magyarország, amely még a 2008-as pénzügyi válság előtt az A csoportba tartozott (de már akkor is lemaradva a visegrádi társaktól), a 2010 utáni unortodox gazdaságpolitika áldozatként még a bóvli kategóriába is belecsúszott. Majd csak a térségnek, és az egész Európának komoly fellendülést hozó 2013-2019-es konjunktúraciklus hátán jutott vissza a magyar szuverén besorolás a befektetőknek ajánlott kategóriába.

Mi lesz a privát vagyonokkal? Milyen változásokat hoz 2026 a vagyonadó, a bizalmi vagyonkezelés, az alapítványok, a magántőkealapok terén? Mi vár a magyar gazdaságra és a tőkepiacokra?

Vegyen részt a Klasszis Investment & Wealth Management Summit 2026 konferencián, és hallgassa meg a legjobb szakértőket!

A mostani politikai fordulat, az európai intézmények és uniós normák melletti elkötelezettség egyszeri stabilizáló hatást fejtett ki, mégpedig azonnal. A költségvetés valószínűsíthető helyzete azonban súlyos. A gazdaságszerkezeti gondjaink (így az energiaigényesség és az abból adódó ellátási és ár-kitettség; az infrastruktúrális elmaradottság számos területen, a termelékenység szintje a kkv-szektorban, a politikailag felnövesztett hazai és külföldi cégek problematikái) sokáig visszahúznak. Ugyanakkor a hihető euróbelépési céldátum és az odavezető út felvázolása kockázatcsökkentő faktor. Az ERM2 mechanizmusba való belépés önmagában nem sokat változtat a kockázati megítélésen, de a maastrichti ismérvek között szereplő két fiskális politikai változó, főként az államháztartás éves egyenlegének kontroll alatt tartása szinte automatikusan javít a kockázati megítélésen. Annak pedig roppant fontos pozitív következménye az államadósság kamatterhének mérséklődése.

A két legújabb belépő esete megmutatja, hogy az euróátvétel feladata teljesíthető, még a miénknél előnytelenebb makrogazdasági viszonyok és külső kockázati megítélés esetén is.

A Benchmark rovat cikkei itt érhetők el.

Tűpontos feltételrendszere van az özvegyi nyugdíjnak.

Tűpontos feltételrendszere van az özvegyi nyugdíjnak.