Magyarország a kevés számú kivétel közé tartozik az új tagállamok között, amelyek saját valutát működtetnek, nincs is belépési céldátum vagy erős elkötelezettség az euróáttérésre, viszont hiányzik a nemzeti valuta megfelelő működtetéséhez szükséges költségvetési erő, fegyelem, országkockázati megfelelés. Így aztán a fizetőeszközünk a többinél inflációsabb, az árfolyama volatilis, a pénzrendszer fenntartása költséges, még akkor is, ha a központi bank gazdálkodása körül minden rendben lett volna az elmúlt időkben – de nem volt.

E téren is hirtelen vadonatúj helyzet állt elő. A választás várható kimenetéről kapott hírek, majd az egyértelmű választási eredmény hatására a forint sokat erősödött, pontosabban visszavett az évek óta tartó devalvációjából.

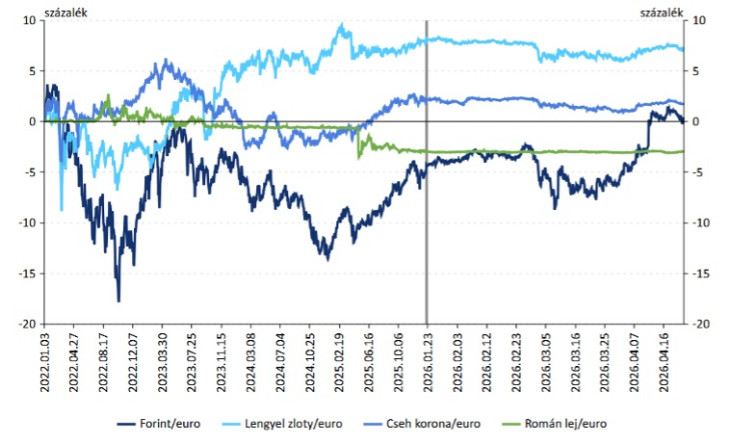

A térségi valuták árfolyamának alakulása az euróhoz képest

Forrás: MNB

A jelenlegi (cikkünk megjelenésekor éppen 365 forint körüli – a szerk.) euróárfolyam, a magyar állampapírok iránti megnövekvő kereslet, Magyarország európai fordulatának kedvező diplomáciai, üzleti fogadtatása már rövid távon is javít a gazdasági kilátásainkon. Az így hirtelen fellépő árfolyam-stabilizálódás/erősödés nagyon fontos fejlemény, egyebek mellett az inflációs folyamat megszelídítése vonatkozásában.

A megelőző hónapok árfolyamához képest beálló nem csekély visszaerősödés a legjobb időben következett be. Belső okokból eleve a fogyasztóiár-index emelkedésével kell számolnunk az előttünk álló hónapokra, a korábbi inflációs folyamatok és átmeneti ármegkötések előbb-utóbb bekövetkező feloldásának következtében. Továbbá a közel-keleti helyzet miatt globális energiaár-emelkedés ránk nézve különösen inflációs hatású, tekintettel a magyar gazdaság import-kitettségére és jelentős energiaigényességére.

Ilyen helyzetben került sor a jegybank áprilisi monetáris tanácsülésére, ahol a várakozásoknak megfelelően maradt az alapkamat 6,25 százalékon. Az államháztartási viszonyoknak és Magyarország törékeny szuverén kockázati megítélésének ismeretében nem meglepő, hogy – legalább egyelőre – marad a térséghez és különösen az euróövezethez mérve igen magas jegybanki kamatszint. A mostani tanácsülésnek nem ez volt a legérdekesebb vonatkozása, hanem az euróátvétel témájának a megemlítése.

Varga Mihály elmondása szerint a Monetáris Tanács ülésének napirendjén volt egy háttéranyag az euró bevezetésének előszobájának tekintett ERM–II árfolyamrendszerhez való csatlakozás feltételeiről. Az anyagot megosztják az új kormány illetékeseivel, a jegybank kész együttműködni a folyamatban. A jegybankelnök azt is hozzátette, hogy a döntés kormányzati hatáskör.

Ez valóban így van. A fizetőeszközt érintő stratégiai döntések politikai természetűek, a kormány és az Országgyűlés felelősségi körébe tartoznak. Az utóbbit azért kell külön említeni, mert a 2010 után hatalomra kerülő politikai erők az addigi Alkotmány helyébe állított Alaptörvénybe meglepő módon bevették a forint törvényes fizetőeszköz megnevezését, amely addig nem szerepelt alkotmányban. Ez pedig immár EU-tagként, kimaradási opció (opt-out) hiányában, csupán átmeneti derogáció birtokában nem volt akkor sem másként értelmezhető, mint a közös európai valuta átvételi kötelezettséghez való igen különös viszonyulásnak.

Az euróövezeti tagság több, mint a fizetőeszköz megváltoztatása: azzal az uniós döntéshozatal belső köreihez közelebb kerül a tagország. Orbán politikai lépései minden lehetséges elágazási ponton a lazítást, a kimaradást, de legalább a távolságtartást célozták.

A formálódó Tisza-kormány részéről az euró átvételének hangsúlyos említése része az Európa-politikai fordulatnak. Még akkor is, ha a maastrichti belépési feltételek teljesítésétől – ismert módon – távol áll Magyarország. Az uniós intézményekkel egyeztetve azonban kialakítható a reális pálya, kezdve az árfolyamrendszerbe (ERM–II) való belépéssel.

Az ERM–II-tagság és hihető belépési céldátum megnevezése horgonya lenne a monetáris politikának. Erre pedig nagy szükségünk van, mert a Magyar Nemzeti Bank (MNB) amint eddig is, ma is csak magasra emelt, ekképpen pedig versenyhátrányt okozó forintkamatszint mellett tudja stabilizálni az árfolyamot.

Jó példák

A maastrichti pálya melletti világos kormányzati, országgyűlési elkötelezettség véget vetne annak, hogy választások előtt a hivatalban levő kormány fenntarthatatlan államháztartási lazítást enged meg, ráerősítve egy újabb eladósodási ciklusra. A 2006 utáni euróátvételi esetek, kezdve a szlovénnel, majd a szlovákkal, a legutóbbi horvát és bolgár ügyekig mind azt mutatják, hogy a költségvetési pálya kisimul, az államadósság-ráta mérséklődik, a szuverén pénzügyi kockázat javul a folyamat során. Mindez pedig mérsékli az államadósság-szolgálati terheket.

A gazdaság versenyképességének sok tényezője van, és az erős európai valutára való áttérés önmagában nem garanciája a belső modernizációnak és a nemzetközi versenyképesség javulásának. A makrogazdasági stabilizálás azonban, amely kell az euróátvételhez, valamint az övezeten belüli szabályok betartásához, világos jóléti eredményeket hoz.

A ma érvényes belépési eljárásrend mellett az euróátvétel még messze van. A bankunióba lépéssel viszont nem kell várni az euróra való áttérésig; bankuniós tagságunk növelné pénzügyi rendszerünk biztonságát.

Fotó: DepositPhotos.com

A kormányprogram talán már részletesebben szól a tervezett pályáról. Azt visszatekintve elmondhatjuk, hogy magyar politika az 2000-es évek közepén, az akkor még térségi összevetésben jónak számító gazdasági-pénzügyi viszonyaink között elszalasztotta a korai belépés esélyét. 2010-től pedig az egész alapállásban következett be változás.

Az Orbán-kormányok és az MNB vezetői az elmúlt időkben az időt húzták, és ahhoz olyan magyarázatokat fűztek, hogy „nem kell elsietni”, vagy pedig „akkor kell majd belépni, ha a saját monetáris politikát felhasználva már felzárkóztunk”.

A tények viszont azt mutatták, hogy az a Magyarország, amely az uniós tagság 2004-es elnyerése idején gazdasági fejlettségben és makrogazdasági viszonyokat tekintve (beleért a 2000-es évek legelejéig az állam eladósodottsági hányadát, a korábbi mumust) a legjobbak között volt, mostanra a lista vége felé mozdult el. A monetáris függetlenség eleve illúzió, de főleg a mi viszonyaink között: több ok következtében mostanra a térség legnagyobb arányú államadósságát hurcoljuk. A szuverén kockázati besorolásunk is vészesen közel áll a bóvli kategóriához.

Ezért az euróövezetből saját megfontolásokból jelenleg még távol levő fejlettebb országok (Dánia, Svédország, Csehország, Lengyelország) esetétől eltérően minálunk a monetáris szuverenitás csak politikai lózung. Komolytalan dolog ismételgetni az Orbán-kormányok pénzügyi-gazdásági érveit a forintvaluta megtartása mellett. A monetáris képlet ugyanis világos: egy ennyire kisméretű, pénzügyi és kereskedelmi értelemben nyitott gazdaságban, amely egyébként is a spontán euróizáltság (üzleti, mindennapos euró-használat) jelentős fokára jutott, a közös valuta használata természetes, értelemszerű jellegű lenne.

A gazdaság- és társadalompolitikai képlet is világos: gazdasági és monetáris unió (GMU) belső körébe bejutva a tagállam magasabb integráltsági szintre kerül.

Ám nem mindenki igyekszik az EU belső körébe jutni. A szorosabb integráltságnak ás jobb- és baloldali ellenzői eddig is igyekeztek is késleltetni az EU-tagság elnyerésekor vállalt ide vonatkozó kötelezettségünk teljesítését. Most is várható, hogy a politikai spektrum széléről újrakezdődik a két évtizedes latolgatás az euró előnyeiről és hátrányairól.

Kemény munkával jól megoldható a feladat

Azt láttuk legutóbb Bulgáriában, hogy az oroszbarát ellenzék mennyire kampányolt az euró ellen. Ráadásul egy olyan országban, ahol az addigi hazai fizetőeszköz (leva) évtizedek óta hozzá volt kötve mereven az euróhoz, a le- és felértékelés esélyét is kizárva, azaz érdemi monetáris szabadsága, pláne szuverenitása eleve nem is létezett a bolgár gazdaságpolitikának, vagyis nem volt mit feladni az árfolyampolitikából.

Az igazi vitakérdést egyébként sem az euró előnyei-hátrányai adják, hanem pontosan az, hogy kinek és mire jó a forintvaluta máig tartó fennmaradása, amikor már az EU-s tagságunk harmadik évtizedébe léptünk. A HUF inflációs természete, árfolyamának igen volatilis alakulása, a versenytársakkal szembeni kamathátrányunk, és nem utolsósorban a saját valutarendszer működtetésének komoly költségei mind egy irányba mutatnak: a minél előbb alkalmas időpontban meg kellene szabadulni ettől a tehertől.

A hihető és szakmailag jól előkészített folyamat mellett a társadalmi felkészítés is fontos. Láttuk Észtországól lefelé Bulgáriáig, hogy kemény munkával jól megoldható a feladat. Elsietni már sehogy sem tudjuk. Ám minél előbb megvan a világos menetrend, annál hatékonyabb a felkészülés, és annál előtt van horgonya a monetáris politikának. Az pedig nagyon ránk fér.

A Benchmark rovat cikkei itt érhetők el.

Panyi Szabolcs szerint Orbán kicsekkol Magyarországról, az ENSZ-nél és a FIFA-nál keres új munkát.

Panyi Szabolcs szerint Orbán kicsekkol Magyarországról, az ENSZ-nél és a FIFA-nál keres új munkát.