Mindenekelőtt érdemes végiggondolni az árfolyamrendszerünk mai állapotát, és a másodrészben az inflációs kilátásokat.

A kis, nyitott ország lebegő valutája – nem meglepő módon – intenzíven képes lebegni valamely horgonyvalutához képest. Idén ez a lebegés látványosan megmutatkozott a forint/euró árfolyamban, valamint a számunkra másodsorban érdekes dollár-viszonylatban.

Mi minden mozgatja az árfolyamot?

A kisebb kilengések esetében a piaci elemzőknek napi munkát ad a kiváltó tényezők megmagyarázása és különösen a folytatás előrejelzése. A forintvaluta ugyanis a nemzetközi mércék szerinti csekély méretű, a magyar devizapiac nem túl mély, így bármely ok, legyen az akár átmeneti, képes néhány forinttal fel- és lefelé mozdítani a napi árfolyamot.

Fotó: Depositphotos

Láthattuk, hogy egy meggondolatlan politikusi nyilatkozat nagy árfolyamesést okozhat a mi kockázati szintünkön. Lehet a magyar gazdasággal csupán közvetett kapcsolatban álló ügy is az árfolyammozgás mögött. Ha például hasonló helyzetűnek ítélt ország életében lép fel komoly gond, az képes kihatni a magyar fizetőeszköz megítélésére is. Egy ennyire volatilis piacon néhány nagyobb ügylet lezárása is előidézhet egy-két forintos árfolyammozgást.

A nagyobb mértékű árfolyam-eltolódás mögött viszont már érdemes fundamentális tényezőket keresni. Ilyen tényező a külső mérleg alakulása és különösen a hazai kamatszint.

Az egyéb befektetési lehetőségekhez képest magasabb hazai kamatok itt tartják, sőt kívülről idevonzzák a likvid pénzeket, a forint iránti kereslet megnövekedése pedig árfolyamerősítő hatású – hacsak az általános kockázati szint nem növekszik meg.

Az elmúlt időkben volt példa a folyó fizetési mérleg súlyos deficitjére (2023-ban, a nemzetközi cserearányok nagyarányú romlása, a nemzetközi energiaárak elszállása idején), valamint EU-rekorder inflációra. Az ilyen és egyéb makrogazdasági fejlemények leképződése jól kimutatható a forint-árfolyam alakulásában. Különösen tanulságos az összevetés a térség hasonló (de nem azonos) helyzetű országainak a valutájával.

Fotó: MNB

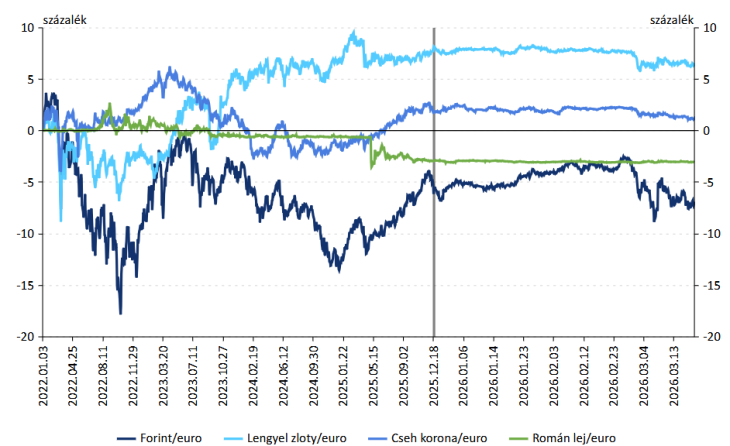

A forint és a környező valuták

A 2022-es országgyűlési választás előtti költségvetési és monetáris élénkítés, az üzemanyagárak politikai szempontok miatti (gazdaságilag irracionális) rögzítése, valamint a gazdasági ciklus fordulatai nyomán ijesztően nagyot esett a forintárfolyam 2022 és 2023 fordulóján. Az esést csak részben indokolta az Ukrajna orosz megtámadása miatti új helyzet, mely elvileg szimmetrikus sokként érte az egész Európát és annak keleti peremvidékét – az árfolyam-kilengések mértéke azonban láthatóan nagyon különböző volt.

A költségvetési viszonyait tekintve jó helyzetben levő, kedvező szuverén kockázati besorolású Csehország esetében az orosz agressziót követően sem esett a valutaárfolyam az euróhoz képest. Az időszak során folytatódott az addigi minta: a cseh korona stabil-erősödő pályán halad az euróhoz képest.

A zloty árfolyama nagyobb amplitudóval mozog, erősödő pályán az utóbbi időkben, az európai maghoz képest tartósan és jelentősen nagyobb gazdasági növekedési ütem mellett. A román lej esetében lenne ok az árfolyamgyengülésre, tekintettel a hozzánk hasonló törékeny országkockázati besorolásra és a költségvetési hiány mértékére, ott azonban a jegybanki árfolyammenedzselés jelei látszanak.

Ezekhez az esetekhez mérve másként mutat a forintvaluta ingadozása-gyengülése, egészen a Magyar Nemzeti Bank (MNB) élén bekövetkező változásig.

Jót tett az elnök- és kormányváltás

A jegybanki elnökváltás és a kiszámítható (és magas) kamatszint meghirdetése, az irányadó kamat óvatos mérséklése stabilizáló hatással járt. Az euróövezeti, de még a cseh vagy lengyel jegybanki kamatszinthez képest is igen magas magyar alapkamat kellett/kell a forint viszonylagos „erejéhez”: az idézőjelet értelemszerűen indokolja a körülmény, hogy hosszabb távot tekintve a magyar fizetőeszköz nagymértékű devalváción esett át.

A 2025 tavaszi állapotokhoz képesti mérsékelt erősödést érthetően megtörte az iráni konfliktus híre és az energiaárak globális drágulásának első jele 2026 márciusában, hiszen a magyar gazdaság a térség országainak többségéhez mérten jobban ki van téve az energiahordozók árdrágulásának. Nagy az importhányadunk, és ehhez társulnak még ellátási gondok, amelyeket a két leginkább érintett szomszédunk (Ukrajna, Horvátország) iránti magyar kormánypolitika nehezen érhető módon még fel is erősített.

A magyar gazdaság mára kialakult energiaintenzitási (energiaigényességi) szintje tartós adottság, a politikai viszonyokon azonban lehet változtatni; az Orbán-kormány bukása e vonatkozásban is várakozást javító tényező. Az Európa-politikánkban beálló fordulat, annak gazdasági-pénzügyi következményei, az országimázs javulása: ez mind belejátszott abba a hirtelen forinterősödésbe, amely az áprilisi választást követte.

Ez a máig elvezető út. A napi valutamozgásokat nem kommentálva annyit el lehet mondani, hogy a politikai fordulat által előidézett forinterősödés logikus esemény volt. Az euróátvétel hangsúlyos politikai megfogalmazása önmagában forinterősítő hatású. Amennyiben a következő időkben konkrét formát ölt a csatlakozási program világos menetrenddel, az több csatornán keresztül is stabilizálja mind a várakozásokat, mind a monetáris-fiskális politikát, mind pedig a piaci mozgásokat.

Mi jöhet ezután?

A mostani gyors forinterősödés mögött olyan várakozások, megítélésbeli javulások állnak, amelyek kilengést vittek a folyamatokba; azt pedig könnyen követheti bizonyos visszakorrigálás. Az április eleje óta beálló erősödést ezért nem érdemes kivetíteni hosszabb távra (noha napvilágot láttak olyan előrejelzések, amelyek a sok évvel korábbi árfolyamszintre vinnék vissza a várható forint/euró rátát).

A fundamentális folyamatok között számolni kell azzal, hogy az iráni háború immár tartós következményekkel járt egy sor kulcsfontosságú termék árszintjére nézve. Annak pedig kalkulálhatóan negatív kihatása lesz a magyar külső mérlegekre, továbbá a hazai árszintre is.

A forint belső értékállósága körül hosszú idők óta gondok vannak. Még az EU keleti peremvidéki országainak mércéje szerint is többletinfláció jellemezte hazánkat. Az infláció vonatkozásában éppen az árfolyamalakulás révén idén végre pozitív korrekciós hatással számolhatunk, viszont eleve inflációsabb pályán haladt-halad a gazdaságunk.

A forintinflációnak van egy erőteljes, elrejtett, elfojtott komponense a sok árrögzítés, piaci intervenció, „elvárt ármérséklet” és egyéb kormányzati beavatkozás formájában. Ezek miatt a KSH által kimutatott fogyasztói árindex pillanatnyi állása nem mond túl sokat a forintvaluta értékvesztésének igazi mértékéről.

Azt még nem lehet tudni, hogy a Tisza-kormány milyen ütemben, formában tud és akar megszabadulni a piaci mozgásokat gúzsba kötő hatósági beavatkozásoktól; a liberalizálás ütemétől is függ, hogy az elfojtott infláció milyen mértékben kerül át, jelenik meg a fogyasztói árindexben.

Azt sem lehet tisztán látni, hogy a felborult államháztartás stabilizálásának menetében mennyi lesz a kiadásmérséklési elem, és mekkora az állami bevételnövelés aránya (az utóbbi idővel megjelenik a nagyobb árszint formájában).

Érdemes azért mind az idei, mind a 2027-es tényleges áremelkedés esetében négy százalék körüli szinttel kalkulálni, ami jóval meghaladja ez euróövezet mai és jövőbeli inflációs normáit.

Ezek a fundamentális tényezők kihatnak majd a piaci mozgásokra, noha a politikai „zaj” mindig része az árfolyamalakulásnak. A korrekciókra újabb korrekciók jönnek mindaddig, amíg meg nem szabadulunk a törékeny nemzeti valutától.

A Benchmark rovat cikkei itt érhetők el.

Augusztustól érhető tetten a legújabb változás.

Augusztustól érhető tetten a legújabb változás.